مومنٹم ریورس کمبو حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2023-10-23 15:11:20ٹیگز:

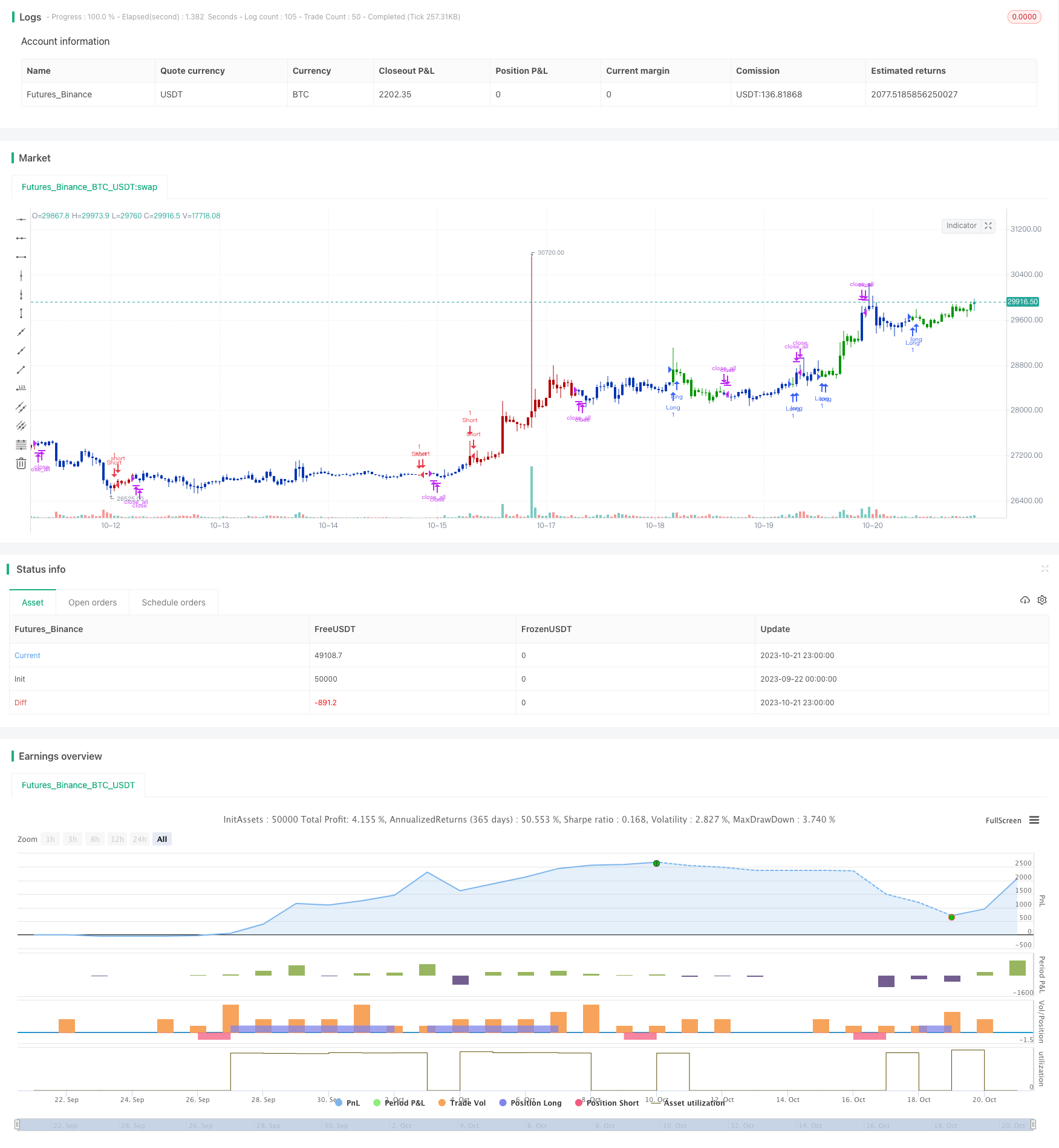

جائزہ

یہ حکمت عملی مختلف مارکیٹ کے ماحول میں تجارتی مواقع کو دریافت کرنے کے لئے ایک کثیر عنصر ماڈل بنانے کے لئے رفتار اشارے سی ایم او اور الٹ اشارے اسٹوکاسٹک کو یکجا کرتی ہے۔

منطقی تجزیہ

حکمت عملی میں دو ذیلی حکمت عملی شامل ہیں:

-

123 واپسی کی حکمت عملی

-

زیادہ خریدنے اور زیادہ فروخت کی سطح کی شناخت کے لئے 9 دن اسٹوکاسٹک کا استعمال کریں

-

اگر بند ہونے والی قیمت مسلسل 2 دن تک بڑھتی ہے اور اسٹوکاسٹک 50 سے کم ہے تو طویل عرصے تک جائیں

-

مختصر جائیں اگر بند قیمت 2 مسلسل دنوں کے لئے گرتی ہے اور اسٹوکاسٹک 50 سے اوپر ہے

-

-

سی ایم او مطلق قدر کی حکمت عملی

-

سی ایم او کی مطلق قیمت کا حساب لگائیں

-

70 سے زیادہ سی ایم او کا اشارہ ہے کہ زیادہ خریدا گیا ، مختصر ہو گیا

-

20 سے کم سی ایم او کا اشارہ ہے کہ زیادہ فروخت، طویل عرصے تک جانا

-

آخر میں، ایک تجارتی سگنل پیدا ہوتا ہے جب دو ذیلی حکمت عملی اتفاق کرتے ہیں.

یہ حکمت عملی رفتار اشارے سی ایم او اور الٹ اشارے اسٹوکاسٹک کی طاقتوں کا بھرپور استعمال کرتی ہے۔ سی ایم او رجحان کی نشاندہی میں اچھا ہے جبکہ اسٹوکاسٹک قلیل مدتی الٹ کو پکڑنے کے لئے مفید ہے۔ یہ امتزاج ماڈل کو مختلف مارکیٹ کے مراحل میں مواقع تلاش کرنے کے قابل بناتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے مندرجہ ذیل فوائد ہیں:

-

ملٹی فیکٹر ماڈل مختلف مارکیٹ کے ماحول کے مطابق ڈھالتا ہے

-

سی ایم او مضبوط رجحان کا پتہ لگانے کی صلاحیت رکھتا ہے، اسٹوکاسٹک درست طریقے سے الٹ پوائنٹس کا پتہ لگاتا ہے

-

صرف تب ہی تجارت کریں جب دو سگنل غلط سگنلز سے بچنے اور منافع میں اضافہ کرنے پر اتفاق کرتے ہیں

-

بڑی پیرامیٹر ٹیوننگ کی جگہ مختلف مصنوعات اور ٹائم فریم کے لئے اصلاح کی اجازت دیتا ہے

-

طویل اور قلیل مدتی اشارے کو یکجا کرنے سے مزید مواقع پیدا ہوتے ہیں

-

سادہ اور واضح قوانین، سمجھنے اور خودکار کرنے میں آسان، الگورو ٹریڈنگ کے لئے موزوں

خطرے کا تجزیہ

اس حکمت عملی میں مندرجہ ذیل خطرات بھی ہیں:

-

ذیلی حکمت عملیوں سے غلط سگنل کا امکان موجود ہے، پیرامیٹرز کو بہتر بنانے کی ضرورت ہے

-

اچانک رجحان کی تبدیلی سے بڑے نقصانات ہو سکتے ہیں

-

اعلی تجارتی تعدد، لین دین کے اخراجات پر غور کرنے کی ضرورت ہے

-

اشارے کی تاخیر کی نوعیت تاخیر کا باعث بنتی ہے

-

مختلف مصنوعات کے لئے پیرامیٹر ٹوننگ مشکل ہے

حل:

-

غلط سگنل کو کم کرنے کے لئے ذیلی حکمت عملی پیرامیٹرز کو بہتر بنائیں

-

ہر تجارت میں نقصان کو محدود کرنے کے لئے اسٹاپ نقصان کا استعمال کریں

-

کم تجارتی تعدد پر اندراج کے قواعد کو ایڈجسٹ کریں

-

تاخیر کو کم سے کم کرنے کے لئے ٹِک ڈیٹا استعمال کریں

-

آٹو پیرامیٹر ٹیوننگ کے لئے مشین لرننگ کا اطلاق کریں

اصلاح کی ہدایات

اسٹریٹیجی کو مندرجہ ذیل پہلوؤں میں بہتر بنایا جاسکتا ہے:

-

ایک منظم کثیر عنصر ماڈل کے لئے اتار چڑھاؤ اور حجم جیسے مزید عوامل متعارف کروائیں

-

مارکیٹ کے نظام کو اپنانے کے لئے متحرک پیرامیٹر اصلاحاتی میکانزم کی تعمیر

-

امکان اور exponential smoothing وغیرہ کا استعمال کرتے ہوئے انٹری منطق کو بہتر بنائیں.

-

دوہری اہداف کے حصول کے لئے طویل مدتی پوزیشن کو قلیل مدتی تجارتوں کے ساتھ ہیج کریں

-

غیر لکیری تجارتی قوانین کی تعمیر کے لئے گہری سیکھنے کے ساتھ مزید خصوصیات نکالیں

-

انسانی تعصب سے بچنے کے لئے پیرامیٹر فری ماڈلز کی تلاش کریں

-

تاخیر کو کم کرنے کے لئے اعلی تعدد کے اعداد و شمار اور خبروں کے واقعات کو شامل کریں

نتیجہ

اس حکمت عملی میں رجحان سازی اور ضمنی مارکیٹوں میں تجارتی مواقع کے لئے کثیر عنصر ماڈل کی تعمیر کے لئے رفتار اشارے سی ایم او اور الٹ اشارے اسٹوکاسٹک کا استعمال کیا گیا ہے۔ سنگل فیکٹر ماڈلز کے مقابلے میں ، کثیر عنصر کا نقطہ نظر پیچیدہ مارکیٹ کے ماحول میں بہتر طور پر اپناتا ہے۔ دریں اثنا ، پیرامیٹر ٹیوننگ کی بڑی جگہ اور آسان قوانین کو بہتر بنانے اور خودکار کرنا آسان بناتے ہیں ، جو الگو ٹریڈنگ کی ترقی کے لئے موزوں ہیں۔ تاہم ، رسک مینجمنٹ اہم ہے ، اور پیرامیٹر کے انتخاب اور ماڈل کی اصلاح پر اعلی مطالبہ کی ضرورت ہے۔ مجموعی طور پر ، رفتار الٹ کمبو حکمت عملی ایک منظم تجارتی خیال فراہم کرتی ہے جو حوالہ اور تلاش کے قابل ہے۔

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/09/2019

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// This indicator plots the absolute value of CMO. CMO was developed by Tushar

// Chande. A scientist, an inventor, and a respected trading system developer,

// Mr. Chande developed the CMO to capture what he calls "pure momentum". For

// more definitive information on the CMO and other indicators we recommend the

// book The New Technical Trader by Tushar Chande and Stanley Kroll.

// The CMO is closely related to, yet unique from, other momentum oriented indicators

// such as Relative Strength Index, Stochastic, Rate-of-Change, etc. It is most closely

// related to Welles Wilder`s RSI, yet it differs in several ways:

// - It uses data for both up days and down days in the numerator, thereby directly

// measuring momentum;

// - The calculations are applied on unsmoothed data. Therefore, short-term extreme

// movements in price are not hidden. Once calculated, smoothing can be applied to

// the CMO, if desired;

// - The scale is bounded between +100 and -100, thereby allowing you to clearly see

// changes in net momentum using the 0 level. The bounded scale also allows you to

// conveniently compare values across different securities.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

CMOabs(Length, TopBand, LowBand) =>

pos = 0

xMom = abs(close - close[1])

xSMA_mom = sma(xMom, Length)

xMomLength = close - close[Length]

nRes = abs(100 * (xMomLength / (xSMA_mom * Length)))

pos := iff(nRes > TopBand, -1,

iff(nRes < LowBand, 1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & CMOabs", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

LengthCMO = input(9, minval=1)

TopBand = input(70, minval=1)

LowBand = input(20, maxval=0)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posCMOabs = CMOabs(LengthCMO, TopBand, LowBand)

pos = iff(posReversal123 == 1 and posCMOabs == 1 , 1,

iff(posReversal123 == -1 and posCMOabs == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- RSI رجحان الٹ کرنے کی حکمت عملی

- RSI MACD کراس اوور ڈبل ایم اے ٹریکنگ حکمت عملی

- متعدد ٹائم فریم ٹرینڈ کی حکمت عملی

- دوہری آر ایس آئی اوسط الٹ کی حکمت عملی

- ہیکن آشی آر او سی فیصد ٹریڈنگ حکمت عملی

- چلتی اوسط انحراف پر مبنی ٹرینڈ بریک آؤٹ حکمت عملی

- پیچھے ہٹیں حرکت پذیر اوسط مخالف رجحان کی حکمت عملی

- گولڈن کراس لانگ حکمت عملی کے بعد چلتی اوسط رجحان

- مومنٹم بریک آؤٹ حکمت عملی

- اوپن ڈرائیو حکمت عملی

- کراس اوور ماسٹر - ریورس بریک آؤٹ حکمت عملی

- Ichimoku پسماندہ کراس ڈبل لائن ٹریڈنگ کی حکمت عملی

- رفتار کی خرابی MACD حکمت عملی

- چلتی اوسط ٹریکنگ کی حکمت عملی

- آسکیلیشن بیلنس کی حکمت عملی

- چلتی اوسط اور سپر ٹرینڈ کے ساتھ رجحان کی پیروی کی حکمت عملی

- رفتار دوہری حرکت پذیر اوسط کراس اوور حکمت عملی

- زیگ زگ بریک آؤٹ حکمت عملی

- کوانٹم حجم کی حکمت عملی

- گولڈ وی ڈبلیو اے پی ایم اے سی ڈی ایس ایم او ٹریڈنگ حکمت عملی