موونگ ایوریج کراس اوور حکمت عملی کے بعد رجحان

جائزہ

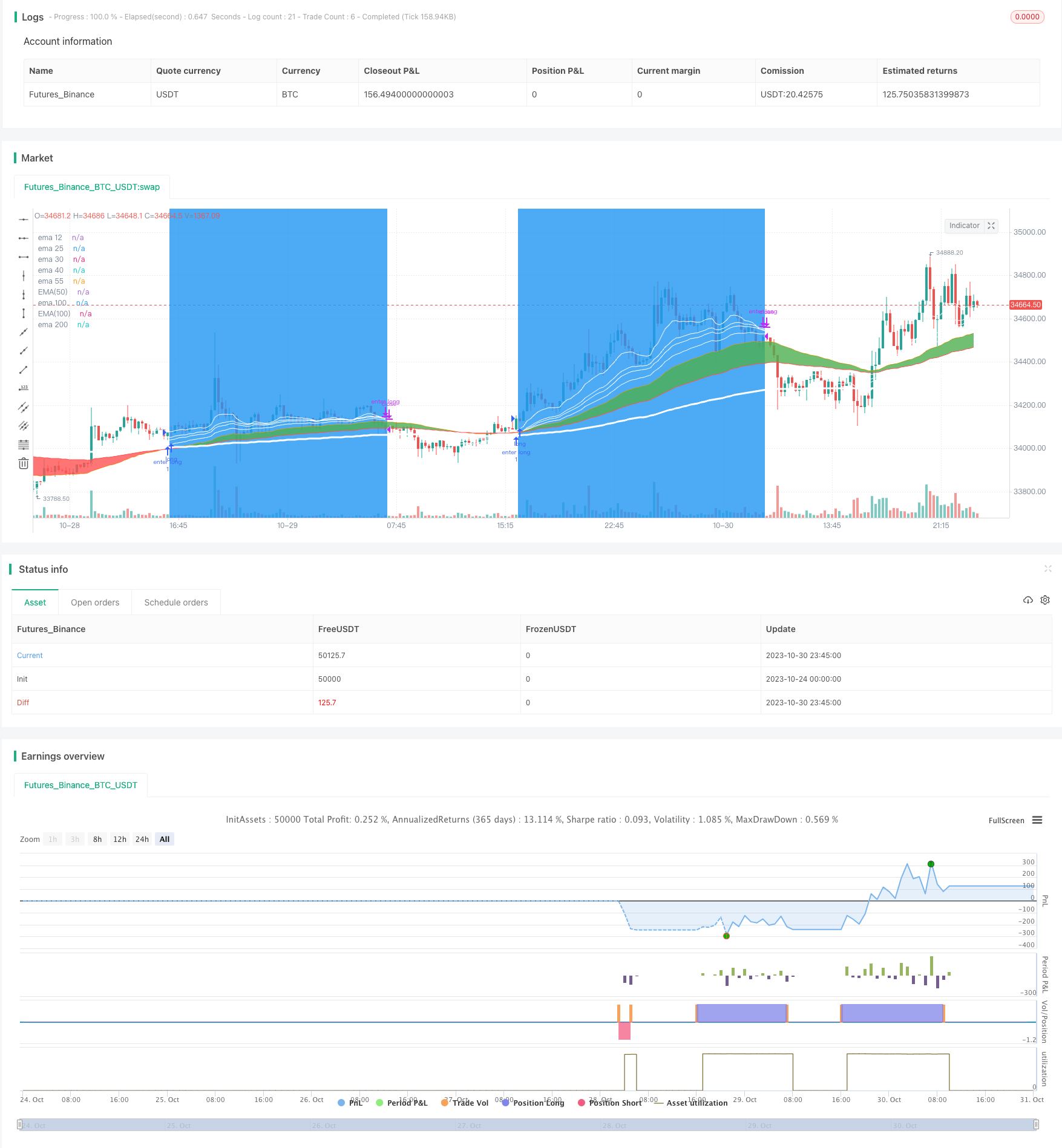

یہ حکمت عملی چلتی اوسط کے سنہری کراس اور ڈیڈ لاک اصول کا استعمال کرتی ہے ، جس میں آر ایس آئی اشارے کے معاون فیصلے کے ساتھ مل کر رجحانات کی شناخت اور ان کی پیروی کی جاسکتی ہے۔ جب طویل مدتی اوسط طویل مدتی اوسط پر ہوتا ہے تو زیادہ سے زیادہ ہوتا ہے ، اور جب طویل مدتی اوسط طویل مدتی اوسط پر ہوتا ہے تو خالی ہوتا ہے ، یہ رجحانات کی پیروی کرنے کی ایک زیادہ عام حکمت عملی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر مندرجہ ذیل اصولوں پر مبنی ہے۔

ای ایم اے اوسط لائن کا استعمال کریں: ایس ایم اے کے مقابلے میں تازہ ترین قیمتوں میں تبدیلیوں پر زیادہ ردعمل اور تیزی سے رد عمل کا اظہار کریں۔

ڈبل اوسط لائن کراسنگ: مختصر مدت اوسط لائن پر طویل مدت اوسط لائن خریدنے کے لئے سگنل ، مختصر مدت اوسط لائن کے نیچے طویل مدت اوسط لائن فروخت کے لئے سگنل ، اوسط لائن کے سنہری کراسنگ اور مردہ فوکس اصول کا استعمال کرتے ہوئے رجحان کی تبدیلی کا فیصلہ کریں۔

RSI اشارے معاون فیصلہ: جب RSI اونچائی واپس آتی ہے تو فروخت کریں ، جب RSI کم ہوتی ہے تو خریدیں ، جھوٹے توڑ سے بچیں

مختلف دورانیہ کی اوسط لائنیں ایک دوسرے پر ڈھکی ہوئی ہیں: 55 دورانیہ لائنیں مختصر مدت کے رجحان کی تبدیلی کا تعین کرنے کے لئے سگنل لائنیں ہیں ، 100 دورانیہ لائنیں درمیانی مدت کے رجحان کا تعین کرنے کے لئے سگنل لائنیں ہیں ، اور 200 دورانیہ لائنیں طویل مدتی رجحان کا تعین کرنے کے لئے سگنل لائنیں ہیں۔

اسٹاپ نقصان کا تعین کریں: مناسب اسٹاپ نقصان اور اسٹاپ تناسب کا تعین کریں ، خطرے پر قابو پالیں۔

اس حکمت عملی کے تحت ٹریڈنگ کی بنیادی منطق یہ ہے:

جب 55 سائیکل ای ایم اے پر 100 سائیکل ای ایم اے پہنا جائے ، اور 12 سائیکل ای ایم اے 200 سائیکل ای ایم اے سے زیادہ ہو تو ، اضافی اندراج کریں۔

جب 100 سائیکل ای ایم اے کے تحت 200 سائیکل ای ایم اے کو عبور کریں تو ، خالی جگہ داخل کریں۔

تجارت میں داخل ہونے کے بعد ، منافع کو بہتر بنانے کے لئے اسٹاپ نقصان اور اسٹاپ کی شرائط طے کریں۔

جب RSI اشارے نے اوور خرید اوور فروخت سگنل دکھایا تو ، بروقت متعلقہ زیادہ اور خالی احکامات کو بند کردیں ، اور الٹ جانے کے خطرے سے بچیں۔

مختلف دورانیہ کے EMAs کے ایک دوسرے پر لاگو کرنے کی طرف سے، حکمت عملی کو رجحان کے فیصلے اور ریورس کی تصدیق کے ساتھ ساتھ، درمیانی اور طویل مدتی رجحانات کی پیروی کرتے ہوئے، سوٹ سے بچنے سے بچنے کے لئے.

اسٹریٹجک فوائد

اس حکمت عملی کے اہم فوائد یہ ہیں:

اسٹریٹجک سوچ واضح ہے ، رجحانات کی سمت کا فیصلہ کرنے کے لئے ایک سادہ یکساں لائن کراسنگ اصول کا استعمال کیا جاتا ہے ، اور اسے سمجھنا اور اس پر عمل درآمد کرنا آسان ہے۔

ای ایم اے کی اوسط لائن کا استعمال کرتے ہوئے ، قیمتوں میں ہونے والی تبدیلیوں پر تیزی سے ردعمل ظاہر کیا جاسکتا ہے ، تاکہ رجحان کی تبدیلی کو بروقت پکڑ سکے۔

کثیر گروپ دورانیہ ای ایم اے کا ایک ساتھ استعمال کیا جاتا ہے ، جس میں رجحانات کی نگرانی اور الٹ جانے کی شناخت دونوں شامل ہیں۔

آر ایس آئی اشارے کا استعمال غلط توڑ سے بچنے اور سگنل کی درستگی کو بہتر بناتا ہے۔

ڈیفالٹ سٹاپ نقصان اسٹاپ پیرامیٹرز کی ترتیب معقول ہے ، جو تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کرسکتی ہے۔

اسکیل ایبل ، حکمت عملی کو بہتر بنانے کے لئے مارکیٹ کے مطابق ایڈجسٹ اوسط لائن پیرامیٹرز اور اسٹاپ نقصان اسٹاپ پیرامیٹرز وغیرہ کے مطابق۔

خطرے کا تجزیہ

اس حکمت عملی میں مندرجہ ذیل خطرات شامل ہیں:

ایکویریم حکمت عملی مارکیٹ میں اتار چڑھاو کے لئے حساس ہے اور آسانی سے فکسڈ کیا جا سکتا ہے۔ اگر طویل عرصے سے اتار چڑھاؤ کی مارکیٹ کا سامنا کرنا پڑتا ہے تو ، بہت زیادہ غیر موثر تجارت ہوسکتی ہے۔

پہلے سے طے شدہ پیرامیٹرز تمام اقسام اور ادوار کی مارکیٹ کی خصوصیات کے لئے موزوں نہیں ہوسکتے ہیں ، جس کی وجہ سے اس کو بہتر بنانے کی ضرورت ہے۔

بنیادی اور اہم واقعات کی مارکیٹ پر اثر و رسوخ کو نظر انداز کرتے ہوئے ، خالص تکنیکی اشارے کی کارروائی کو آسانی سے دھوکہ دیا جاسکتا ہے۔

یہ حکمت عملی منافع بخش نہیں ہوسکتی ہے جب انڈیکس اوپر کی طرف بڑھتے ہیں لیکن اسٹاک مارکیٹ میں تقسیم ہوتی ہے.

اس کے علاوہ ، یہ بھی کہا گیا ہے کہ اس کے نتیجے میں مارکیٹ میں زیادہ تر منافع ضائع ہونے کا خطرہ ہے ، کیونکہ اسٹاپ اسٹاپ بہت جلد ختم ہوجاتا ہے۔

ان خطرات کو بہتر بنانے اور بہتر بنانے کے لئے ، مندرجہ ذیل اقدامات کیے جاسکتے ہیں:

فلٹرز جیسے ٹریڈنگ حجم کے اشارے کے ساتھ مل کر ، جعلی توڑ سے بچنے کے لئے نقصانات۔

پیرامیٹرز کو بہتر بنانے کے لئے بہتر بنانے کے لئے، تاکہ یہ مخصوص نسل کی خصوصیات کے مطابق ہو.

مناسب طریقے سے پوزیشن ہولڈنگ وقت کو کم کریں ، بروقت اسٹاپ نقصان کو روکیں ، اور طویل المیعاد ہلچل کے رجحان کے خطرے سے بچیں۔

بنیادی اشارے کے ساتھ مل کر ، بڑے منافع کے حادثے کے آنے پر ہڑتال سے بچنے کے لئے

حکمت عملی کی اصلاح کی سمت

یہ حکمت عملی مندرجہ ذیل پہلوؤں سے بہتر بنائی جا سکتی ہے۔

اوسط لکیری نظام کے پیرامیٹرز کو بہتر بنانے کے لئے ، مختصر ، درمیانی اور طویل مدتی اوسط لکیری مدت کا زیادہ مناسب مجموعہ تلاش کریں۔ پیرامیٹرز کو بہتر بنانے کے طریقوں جیسے مشین لرننگ کو آزمائیں۔

اس حکمت عملی میں اختتامی قیمتوں اور عام قیمتوں کے اثرات کا موازنہ کریں۔

ایک بار جب آپ کو یہ معلوم ہوتا ہے کہ آپ کے پاس بہت زیادہ رقم ہے تو ، آپ کو یہ معلوم کرنے کی ضرورت ہے کہ آپ کے پاس کتنی رقم ہے ، اور آپ کو یہ معلوم ہونا چاہئے کہ آپ کے پاس کتنی رقم ہے۔

سٹاپ نقصان کو زیادہ سے زیادہ کرنے کے لئے سٹاپ نقصان کی شرائط کو بہتر بنائیں۔ متحرک سٹاپ نقصان کو بھی مقرر کیا جاسکتا ہے تاکہ اسٹاپ نقصان کی جگہ کو تناسب سے ایڈجسٹ کیا جاسکے۔

دیگر اشارے جیسے اسٹوک ، MACD ، اور برن بینڈ کے ساتھ مل کر جامع حکمت عملی تیار کریں ، تاکہ حکمت عملی کی تاثیر کو بہتر بنایا جاسکے۔

مختلف اقسام ، دورانیہ اور مارکیٹ کے مراحل میں بیک اپ ، حکمت عملی کی تاثیر کا جائزہ لیں ، اور مزید بہتری لائیں۔

مشین لرننگ الگورتھم کی مدد سے کثیر جہتی پیرامیٹرز کی اصلاح پر غور کیا جاسکتا ہے۔

خلاصہ کریں۔

اس حکمت عملی کا مجموعی نظریہ واضح اور سمجھنے میں آسان ہے ، جس میں سادہ یکساں کراس لائن اصول کے ذریعہ رجحان کی سمت کا فیصلہ کیا جاتا ہے۔ حکمت عملی میں آسانی سے عمل درآمد ، ڈیفالٹ قابل اعتماد ، توسیع پذیر اور دیگر فوائد ہیں۔ لیکن اس میں ایک خاص مارکیٹ کا خطرہ بھی موجود ہے ، جس میں حکمت عملی کو مستحکم اور ذہین بنانے کے لئے بازیافت کے نتائج کے مطابق پیرامیٹرز اور ماڈیول کی مستقل اصلاح کی ضرورت ہے۔

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-31 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pernath

//@version=5

strategy("TREND_CATCHER", overlay=true, commission_value=0.05, commission_type=strategy.commission.percent, initial_capital=1000)

//#####variables##############

profit_short=input(title='profit_short', defval=27)

stop_short=input(title='stop_short', defval=2)

stop_long=input(title='stop_long', defval=3)

profit_long=input(title='profit_long', defval=35)

media_1=input(title='media_1', defval=55)

media_2=input(title='media_2', defval=100)

resta_medias=input(title='resta_medias', defval=0)

resta_medias2=input(title='resta_medias2', defval=0)

RSI_periodos=input(title='RSI_periodos', defval=42)

//###############VARIABLES###################

//#####Alert#####

id_bot = ""

email_token = ""

long_open =""

long_close =""

short_open =""

short_close =""

//# {{strategy.order.alert_message}}

//#############################

//#############################

//###############EMA##############/

//plot(ta.ema(close, 1), title='ema 5', color=color.white)

plot(ta.ema(close, 12), title='ema 12', color=color.white)

plot(ta.ema(close, 25), title='ema 25', color=color.white)

plot(ta.ema(close, 30), title='ema 30', color=color.white, linewidth=1)

plot(ta.ema(close, 40), title='ema 40', color=color.white, linewidth=1)

plot(ta.ema(close, 55), title='ema 55', color=color.orange, linewidth=1)

plot(ta.ema(close, 100), title='ema 100', color=color.red, linewidth=1)

plot(ta.ema(close, 200), title='ema 200', color=color.white, linewidth=3)

//#############################/

//######VISUAL#############

EMA50 = ta.ema(close, 55)

EMA100 = ta.ema(close, 100)

estado_medias=EMA50-EMA100

a = plot(EMA50, title="EMA(50)", color=color.orange, linewidth=1 )

b = plot(EMA100, title="EMA(100)", color=color.red, linewidth=1 )

var color col = na

col := estado_medias>resta_medias ? color.green : color.red

fill(a,b,color=col,transp=40)

//######VISUAL#############

Go_Short=(ta.crossunder(ta.ema(close,100),ta.ema(close,200)))

Go_Long=((ta.crossover(ta.ema(close,55),ta.ema(close,100))and(ta.ema(close,12)>ta.ema(close,200))))

strategy.close("enter long", (Go_Short),alert_message=long_open)

cancelar_short=((ta.crossunder(ta.ema(close,25),ta.ema(close,6))))

if Go_Short

strategy.entry("enter short", strategy.short,1, alert_message=short_open)

strategy.exit("cerrar short", "enter short", 1, profit=close*profit_short/100/syminfo.mintick, loss=close*stop_short/100/syminfo.mintick, alert_message=short_close)

strategy.close("enter short", (Go_Long),alert_message=short_close)

cancelar=((ta.crossunder(ta.ema(close,12),ta.ema(close,30))))

if Go_Long

strategy.entry("enter long", strategy.long,1,alert_message=long_open)

strategy.exit("cerrar long", "enter long", 1, profit=close*profit_long/100/syminfo.mintick, loss=close*stop_long/100/syminfo.mintick, alert_message=long_close)

strategy.close("enter short", (cancelar_short),alert_message=short_close)

strategy.close("enter long", (cancelar),alert_message=long_close)

//posiciones abiertas

bgcolor((strategy.position_size > 0 or strategy.position_size < 0) ? color.blue : na, transp=70)