مومنٹم ریورسل ڈوئل ٹریک پیئرنگ کی حکمت عملی

جائزہ

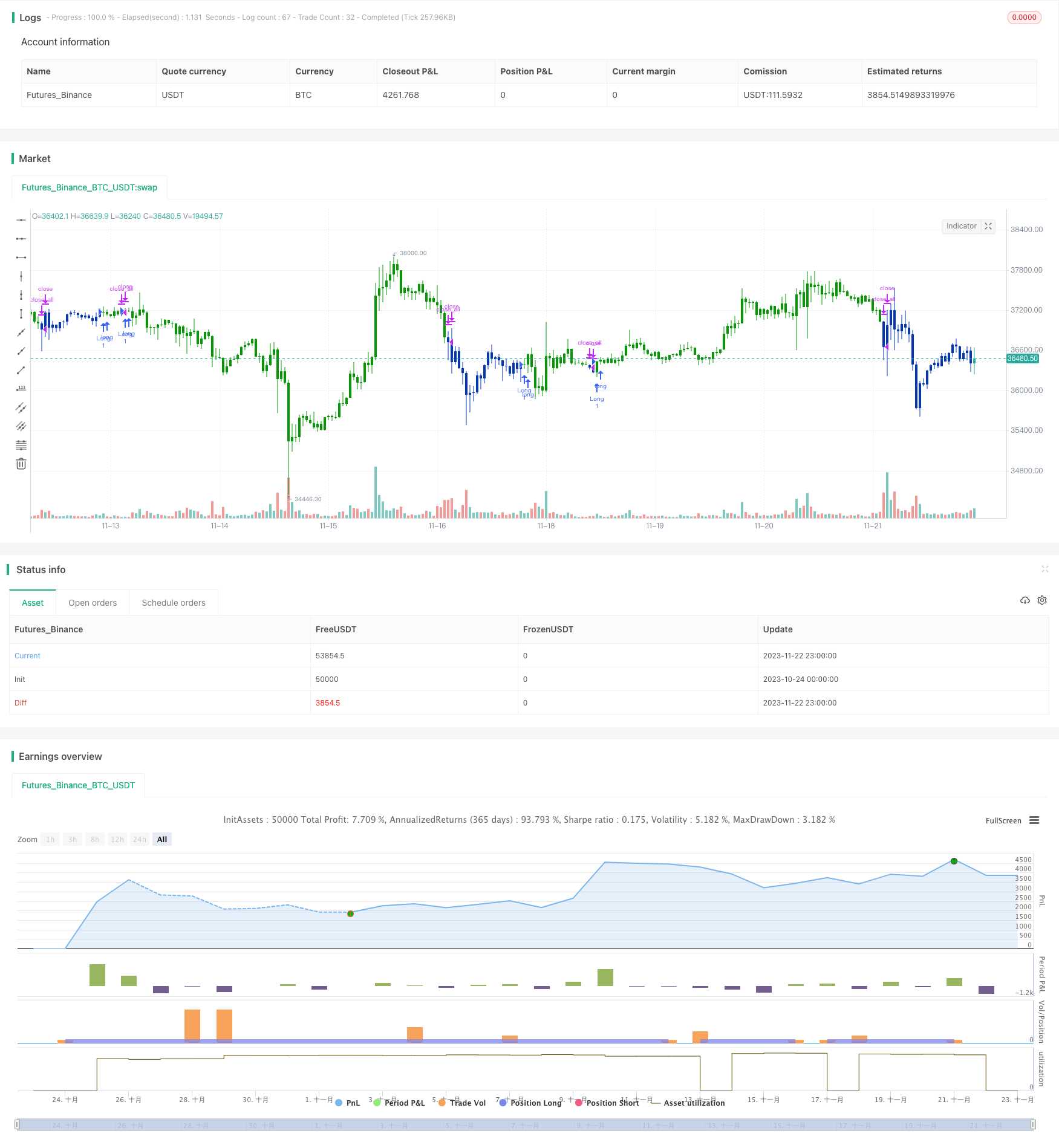

اس حکمت عملی میں متعدد تکنیکی اشارے کا استعمال کیا گیا ہے ، جس میں ٹریڈنگ سگنل بنانے کے لئے متحرک الٹ اور ڈبل ریل کے ساتھ جوڑا تیار کیا گیا ہے۔ حکمت عملی 123 شکل کا فیصلہ الٹ پوائنٹ کا استعمال کرتی ہے ، جو رجحانات کی پیروی کے لئے ایرگڈک سی ایس آئی اشارے کے ساتھ جوڑا سگنل تیار کرتی ہے۔ اس حکمت عملی کا مقصد وسط شارٹ لائن رجحانات کو پکڑنا ہے ، جس سے زیادہ منافع حاصل کیا جاسکتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے دو حصے ہیں:

- 123 تبدیلی کا فیصلہ

- ergodic CSI اشارے پیدا جوڑے سگنل

123 شکل کا فیصلہ قیمت کے الٹ جانے کا فیصلہ کرنے کے لئے حالیہ 3 K لائنوں کے اختتامی قیمت کے تعلقات کا استعمال کیا جاتا ہے۔ اس کا فیصلہ کرنے کی منطق یہ ہے: اگر پہلے دو K لائنوں کے بعد اختتامی قیمت میں اضافہ ہوتا ہے اور موجودہ سست رفتار اسٹوک اشارے 50 سے کم ہیں تو ، یہ خریدنے کا اشارہ ہے۔ اگر پہلے دو K لائنوں میں سے ایک کے بعد اختتامی قیمت میں کمی واقع ہوئی ہے اور موجودہ سست رفتار اسٹوک اشارے 50 سے زیادہ ہیں تو ، اس کو فروخت کرنے کا اشارہ دیا گیا ہے۔

ergodic CSI اشارے قیمت ، حقیقی طول و عرض ، رجحان اشارے اور دیگر عوامل کو مدنظر رکھتے ہوئے ، تجارت کی سمت کو جامع اندازہ لگاتے ہیں ، اور خرید و فروخت کے علاقوں کو تیار کرتے ہیں۔ جب اشارے خریدنے والے علاقے سے زیادہ ہو تو خریدنے کا اشارہ ہوتا ہے ، جب فروخت کرنے والے علاقے سے کم ہو تو فروخت کا اشارہ ہوتا ہے۔

آخر میں ، 123 شکل کا الٹ اشارہ ایرگڈک سی ایس آئی کے مداری اشارے کے ساتھ کٹ اور کٹ آپریشن کرتا ہے ، جس سے حتمی حکمت عملی کا اشارہ ملتا ہے۔

اسٹریٹجک فوائد

- مختصر لائن رجحانات کو پکڑنے کے لئے، زیادہ منافع بخش صلاحیت

- تبدیلی کے نقطہ نظر کو مؤثر طریقے سے پکڑنے کے لئے

- ڈبل ریل جوڑی ، جعلی سگنل کو کم کرتی ہے

اسٹریٹجک رسک

- اسٹاک مارکیٹ میں غیر متوقع تبدیلیوں کی وجہ سے اسٹاپ نقصان

- ریورس فارمیٹ مارکیٹ کے جھٹکے سے متاثر ہوتا ہے

- پیرامیٹرز کو بہتر بنانے کے لئے محدود جگہ ، اثر میں بہت زیادہ اتار چڑھاؤ

اصلاح کی سمت

- آپٹمائزڈ پیرامیٹرز، حکمت عملی کی منافع بخش کارکردگی میں اضافہ

- اسٹاپ نقصان کی منطق کو بڑھانا ، ایک ہی نقصان کو کم کرنا

- اسٹاک کے معیار کو بہتر بنانے کے لئے ملٹی فیکٹر ماڈل

خلاصہ کریں۔

اس حکمت عملی میں الٹ موڈ اور ڈبل ریل کے ساتھ جوڑا جوڑا ، جوڑے کی مختصر اور درمیانی لائنوں کے رجحانات کی مؤثر طریقے سے پیروی کی جاتی ہے۔ اس میں ایک ہی تکنیکی اشارے کے مقابلے میں زیادہ استحکام اور منافع کی سطح ہے۔ اگلے مرحلے میں پیرامیٹرز کو مزید بہتر بنایا جائے گا ، اور اسٹاپ نقصان اور اسٹاک سلیکشن ماڈیول میں اضافہ کیا جائے گا تاکہ واپسی کو کم کیا جاسکے اور مجموعی طور پر اثر و رسوخ کو بہتر بنایا جاسکے۔

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/07/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// This is one of the techniques described by William Blau in his book

// "Momentum, Direction and Divergence" (1995). If you like to learn more,

// we advise you to read this book. His book focuses on three key aspects

// of trading: momentum, direction and divergence. Blau, who was an electrical

// engineer before becoming a trader, thoroughly examines the relationship between

// price and momentum in step-by-step examples. From this grounding, he then looks

// at the deficiencies in other oscillators and introduces some innovative techniques,

// including a fresh twist on Stochastics. On directional issues, he analyzes the

// intricacies of ADX and offers a unique approach to help define trending and

// non-trending periods.

// This indicator plots Ergotic CSI and smoothed Ergotic CSI to filter out noise.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

fADX(Len) =>

up = change(high)

down = -change(low)

trur = rma(tr, Len)

plus = fixnan(100 * rma(up > down and up > 0 ? up : 0, Len) / trur)

minus = fixnan(100 * rma(down > up and down > 0 ? down : 0, Len) / trur)

sum = plus + minus

100 * rma(abs(plus - minus) / (sum == 0 ? 1 : sum), Len)

ECSI(r,Length,BigPointValue,SmthLen,SellZone,BuyZone) =>

pos = 0

source = close

K = 100 * (BigPointValue / sqrt(r) / (150 + 5))

xTrueRange = atr(1)

xADX = fADX(Length)

xADXR = (xADX + xADX[1]) * 0.5

nRes = iff(Length + xTrueRange > 0, K * xADXR * xTrueRange / Length,0)

xCSI = iff(close > 0, nRes / close, 0)

xSMA_CSI = sma(xCSI, SmthLen)

pos := iff(xSMA_CSI > BuyZone, 1,

iff(xSMA_CSI <= SellZone, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Ergodic CSI", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

r = input(32, minval=1)

LengthECSI = input(1, minval=1)

BigPointValue = input(1.0, minval=0.00001)

SmthLen = input(5, minval=1)

SellZone = input(0.06, minval=0.00001)

BuyZone = input(0.02, minval=0.001)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posECSI = ECSI(r,LengthECSI,BigPointValue,SmthLen,SellZone,BuyZone)

pos = iff(posReversal123 == 1 and posECSI == 1 , 1,

iff(posReversal123 == -1 and posECSI == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )