بی بی فی صد انڈیکس رجحان ختم ہونے کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2023-12-06 14:43:39ٹیگز:

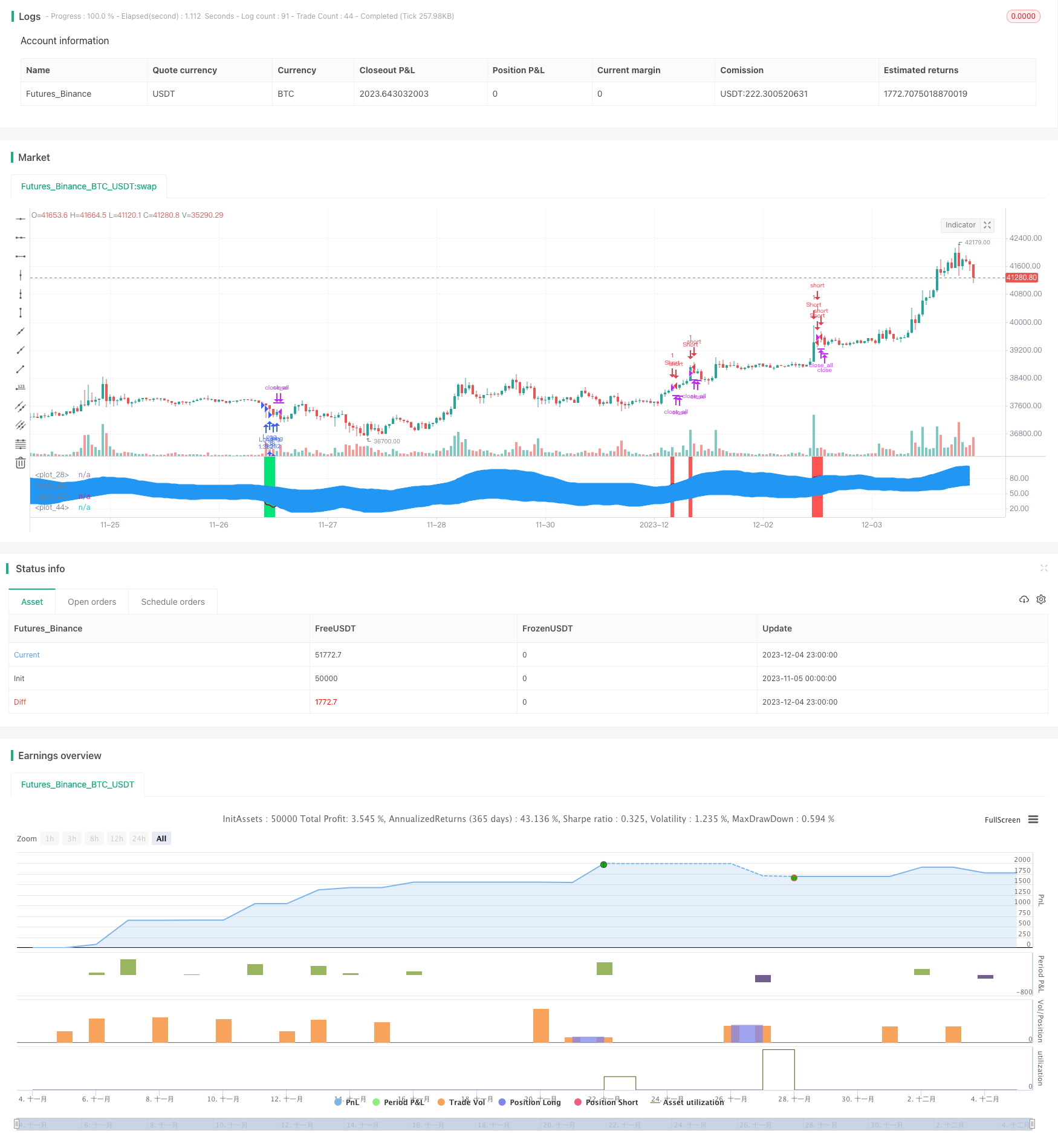

جائزہ

یہ حکمت عملی بی بی فی صد انڈیکس پر مبنی ہے جس میں آر ایس آئی اور ایم ایف آئی اشارے شامل ہیں۔ یہ آر ایس آئی oversold / overbought سگنل اور ایم ایف آئی oversold / overbought سگنل کے ساتھ ساتھ بولنگر بینڈ کے اوپری اور نچلے ریل کی قیمتوں میں خرابی کا پتہ لگاکر طویل اور مختصر فیصلے کرتا ہے۔ یہ ایک عام رجحان ختم ہونے والی تجارتی حکمت عملی ہے۔

حکمت عملی منطق

- بولنگر بینڈ فی صد (بی بی ٪) کا حساب لگائیں۔ بی بی ٪ بولنگر سینٹرل بینڈ کے سلسلے میں قیمت کا معیاری انحراف پیش کرتا ہے ، جو بولنگر چینل کے ذریعے مارکیٹ کی سمت کا فیصلہ کرتا ہے۔

- زیادہ خریدنے اور زیادہ فروخت کی حالتوں کا تعین کرنے کے لئے آر ایس آئی اور ایم ایف آئی اشارے شامل کریں۔ آر ایس آئی زیادہ خریدنے اور زیادہ فروخت کی سطح کا تعین کرنے کے لئے ایک عرصے کے دوران اوسط منافع اور اوسط نقصان کا موازنہ کرتا ہے۔ ایم ایف آئی زیادہ خریدنے اور زیادہ فروخت کی سطح کا تعین کرنے کے لئے حجم اور کم حجم کا موازنہ کرتا ہے۔

- جب قیمت بولنگر کے نیچے ریل کو اوپر کی طرف توڑتی ہے تو ، طویل ہوجائیں۔ جب قیمت بولنگر کے اوپری ریل کو نیچے کی طرف توڑتی ہے تو ، مختصر ہوجائیں۔ اسی وقت ، فلٹریشن کے لئے آر ایس آئی اور ایم ایف آئی اشارے سے زیادہ فروخت / زیادہ خریدنے والے سگنل کا استعمال کریں۔

فوائد

- رجحان ختم ہونے والی تجارت مارکیٹ کے رجحانات سے بچتی ہے اور منافع کی اتار چڑھاؤ کو کم کرتی ہے۔

- متعدد اشارے کا امتزاج سگنلز کو فلٹر کرتا ہے اور فیصلے کی درستگی کو بہتر بناتا ہے۔

- پیرامیٹرز کی ترتیبات حکمت عملی کے خطرے اور واپسی کی خصوصیات کو ایڈجسٹ کرنے کے لئے لچکدار ہیں.

- انتہائی غیر مستحکم آلات جیسے اجناس، فاریکس، کریپٹو کرنسیوں وغیرہ پر لاگو ہوتا ہے۔

خطرات اور حل

- بولنگر بریک آؤٹ سے غلط سگنل کا امکان بہت زیادہ ہے، فلٹرنگ کے لئے متعدد اشارے کے امتزاج کی ضرورت ہے۔

- بریک آؤٹ سگنل فیصلے کو مناسب طریقے سے نرم معیار کی ضرورت ہوتی ہے تاکہ اچھے مواقع کو ضائع نہ کیا جاسکے۔

- خطرات کو کنٹرول کرنے کے لئے پیرامیٹر کی ترتیبات کو ایڈجسٹ کریں، جیسے پوزیشن سائزنگ، سٹاپ نقصان کی لائنوں کو بڑھانا وغیرہ.

اصلاح کی ہدایات

- اس میں اتار چڑھاؤ پر مبنی سٹاپ نقصان کے طریقہ کار جیسے اے ٹی آر اشارے شامل ہیں۔

- بریک آؤٹ سگنل کی کوالٹی کا جائزہ لینے میں مدد کے لیے مشین لرننگ ماڈلز متعارف کرانا۔

- اس میں حصہ لینے والے آلات کو متحرک طور پر ایڈجسٹ کرنے کے لئے آلات کے انتخاب کے طریقہ کار کو بہتر بنائیں۔

- فیصلہ سازی کے فریم ورک کو بہتر بنانے کے لئے جذبات کے اشارے ، خبریں وغیرہ جیسے مزید عوامل کو شامل کریں۔

نتیجہ

یہ حکمت عملی بنیادی طور پر اعلی اتار چڑھاؤ والے غیر رجحان ساز آلات پر لاگو ہوتی ہے۔ یہ بولنگر چینل اور اشارے کے امتزاج کے ذریعہ رجحان ختم ہونے والی تجارت کو نافذ کرتی ہے۔ پیرامیٹرز کو ایڈجسٹ کرکے رسک ریٹرن کی خصوصیات کو کنٹرول کیا جاسکتا ہے۔ فیصلے کے معیار کو بہتر بنانے کے لئے مزید معاون اشارے اور ماڈلز متعارف کرانے سے مزید بہتری لائی جاسکتی ہے ، اس طرح حکمت عملی کی بہتر کارکردگی حاصل ہوسکتی ہے۔

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "BB%/MFI/RSI", shorttitle = "BB%/MFI/RSI", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 100)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot, %")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From Day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To Day")

source = hlc3

length = input(14, minval=1), mult = input(2.0, minval=0.001, maxval=50), bblength = input(50, minval=1, title="BB Period")

DrawRSI_f=input(true, title="Draw RSI?", type=bool)

DrawMFI_f=input(false, title="Draw MFI?", type=bool)

HighlightBreaches=input(true, title="Highlight Oversold/Overbought?", type=bool)

DrawMFI = (not DrawMFI_f) and (not DrawRSI_f) ? true : DrawMFI_f

DrawRSI = (DrawMFI_f and DrawRSI_f) ? false : DrawRSI_f

// RSI

rsi_s = DrawRSI ? rsi(source, length) : na

plot(DrawRSI ? rsi_s : na, color=maroon, linewidth=2)

// MFI

upper_s = DrawMFI ? sum(volume * (change(source) <= 0 ? 0 : source), length) : na

lower_s = DrawMFI ? sum(volume * (change(source) >= 0 ? 0 : source), length) : na

mf = DrawMFI ? rsi(upper_s, lower_s) : na

plot(DrawMFI ? mf : na, color=green, linewidth=2)

// Draw BB on indices

bb_s = DrawRSI ? rsi_s : DrawMFI ? mf : na

basis = sma(bb_s, length)

dev = mult * stdev(bb_s, bblength)

upper = basis + dev

lower = basis - dev

plot(basis, color=red)

p1 = plot(upper, color=blue)

p2 = plot(lower, color=blue)

fill(p1,p2, blue)

b_color = (bb_s > upper) ? red : (bb_s < lower) ? lime : na

bgcolor(HighlightBreaches ? b_color : na, transp = 0)

//Signals

up = bb_s < lower and close < open

dn = bb_s > upper and close > open

size = strategy.position_size

lp = size > 0 and close > open

sp = size < 0 and close < open

exit = (up == false and dn == false) and (lp or sp)

//Trading

lot = strategy.position_size == 0 ? strategy.equity / close * capital / 100 : lot[1]

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot, when=(time > timestamp(fromyear, frommonth, fromday, 00, 00) and time < timestamp(toyear, tomonth, today, 23, 59)))

if time > timestamp(toyear, tomonth, today, 23, 59) or exit

strategy.close_all()

مزید

- ایم اے ٹرینڈ فلٹر کے ساتھ بولنگر بینڈ ریورس

- RSI پر مبنی مقداری تجارتی حکمت عملی

- کثیر حرکت پذیر اوسط کراس اوور ٹریڈنگ کی حکمت عملی

- چلتی اوسط کراس اوور حکمت عملی

- آٹو ایس/آر بریک آؤٹ حکمت عملی

- رفتار قیمت چینل کھولنے اور بند کرنے کی حکمت عملی

- مارکیٹ کے رجحان کی رہنمائی کے ساتھ بہتر حرکت پذیر اوسط کراس اوور حکمت عملی

- متحرک موم بتی بگ یانگ لائن ٹریڈنگ کی حکمت عملی

- ایس ایس ایل ہائبرڈ ایگزٹ تیر کوانٹ حکمت عملی

- دوہری حرکت پذیر اوسط ADX ٹائمنگ حکمت عملی

- ایم اے سی ڈی بولنگر ٹرٹل ٹریڈنگ حکمت عملی

- ٹرپل سپر ٹرینڈ اور اسٹاک آر ایس آئی حکمت عملی

- 1٪ منافع کی اوسط حرکت پذیر کراس حکمت عملی

- وزن شدہ مقداری حرکت پذیر اوسط کراس اوور ٹریڈنگ کی حکمت عملی

- متعدد معاون RSI اشارے کی حکمت عملی

- دوہری حرکت پذیر اوسط کراس اوور رجحان کی حکمت عملی

- ریورسنگ بولنگر بینڈ کی حکمت عملی

- ایک انکولی ATR-ADX رجحان کی حکمت عملی V2

- دو عنصر سائیکل ٹریڈنگ کی حکمت عملی

- اوسط اعلی ترین اعلی اور سب سے کم کم سوئنگر حکمت عملی