لاگرتھم پر مبنی قیمت کی پیشن گوئی کی حکمت عملی

جائزہ

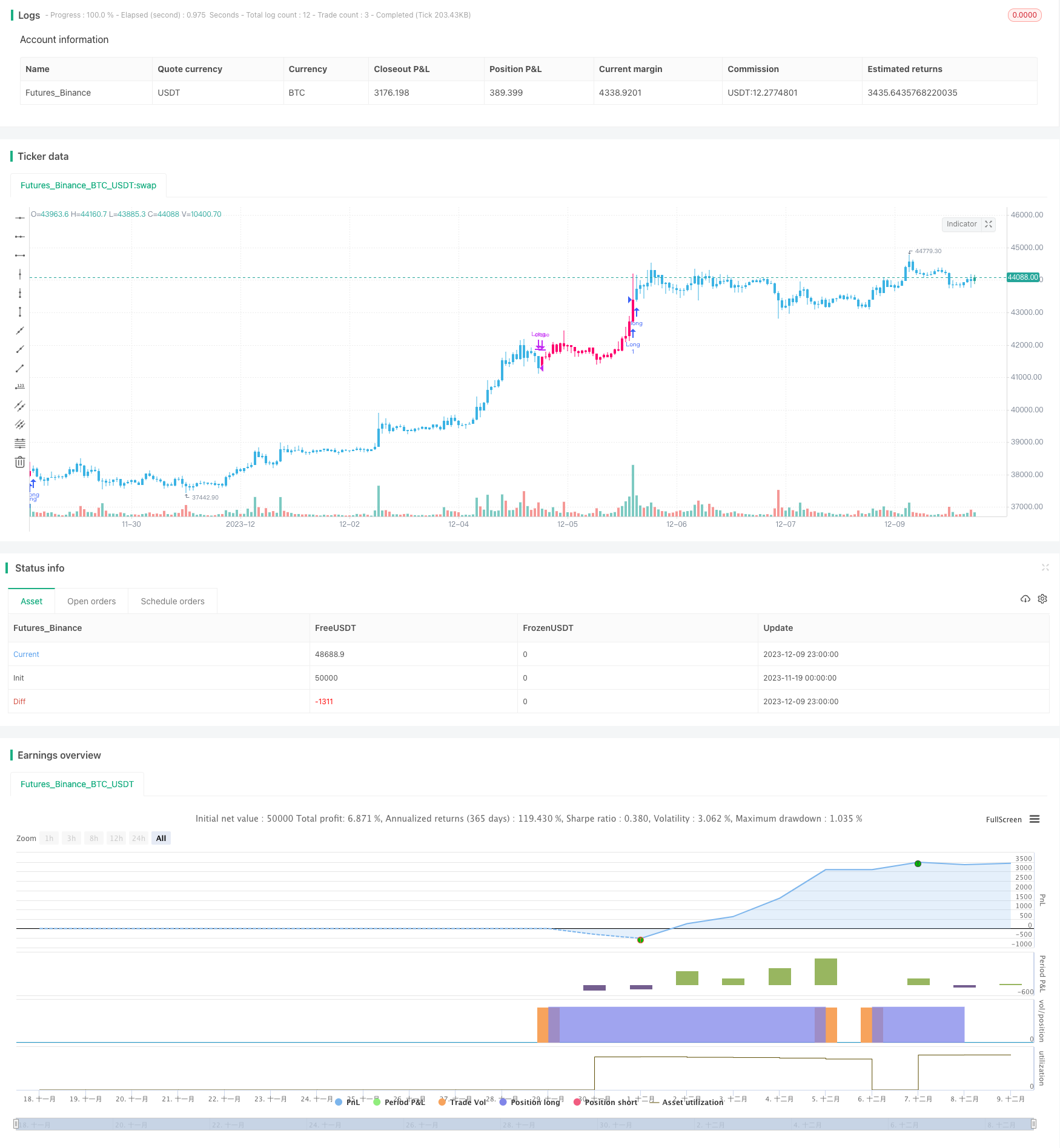

اس حکمت عملی میں قیمتوں میں تبدیلیوں کو ماڈل کرنے کے لئے ایک عددی فنکشن کا استعمال کیا جاتا ہے ، جس میں معیاری فرق اور تجارت کی مقدار کے مطابق اوسط قیمت کے حساب سے z کی قیمت کا حساب لگایا جاتا ہے ، جو مستقبل کی قیمتوں کی پیش گوئی کرنے کے لئے ایک عددی فنکشن کے طور پر پیرامیٹرز میں داخل ہوتا ہے۔

حکمت عملی کا اصول

- اختتامی قیمت کے لئے آر او سی کا حساب لگائیں ، مثبت حجم کو حجم_پوس میں جمع کریں ، منفی حجم کو حجم_نیگ میں جمع کریں

- volume_pos اور volume_neg کے فرق کو net_volume کے طور پر شمار کریں

- net_volume کے معیاری فرق net_std اور اوسط net_sma کا حساب لگائیں

- net_sma کو net_std پر تقسیم کریں تاکہ z حاصل ہو

- اختتامی قیمت ، اختتامی قیمت میں 20 دن کا معیاری فرق ، z قدر کو پیرامیٹرز کے طور پر استعمال کریں ، اور اگلے دورانیے کی قیمت کی پیش گوئی کرنے کے لئے منطقی فنکشن لاگسٹک داخل کریں

- جب پیش گوئی کی قیمت موجودہ اصل قیمت سے 1.005 گنا زیادہ ہو اور 0.995 گنا سے کم ہو تو فلیٹ پوزیشن

طاقت کا تجزیہ

اس حکمت عملی میں تجارت کے حجم کے بارے میں اعدادوشمار کی معلومات اور ایک متوازی فنکشن کی قیمت کی پیش گوئی شامل ہے۔

فوائد:

- مارکیٹ کے جذبات کا اندازہ لگانے کے لئے تجارت کے حجم میں فرق کا استعمال کیا جاتا ہے

- قیمت میں تبدیلی کے منحنی خطوط کے مطابق سیدھے فنکشن بہتر پیش گوئی کرتے ہیں

- حکمت عملی سادہ اور قابل عمل ہے

خطرے کا تجزیہ

اس حکمت عملی کے کچھ خطرات بھی ہیں:

- ٹریڈنگ حجم کے اشارے میں تاخیر کی وجہ سے مارکیٹ میں تبدیلیوں کی بروقت عکاسی نہیں کی جاسکتی ہے۔

- عددی فنکشن کی پیشن گوئی ضروری طور پر درست نہیں ہے اور گمراہ کن ہے

- نقصانات پر قابو پانے کے لیے کوئی روک تھام نہیں

مندرجہ ذیل طریقوں سے خطرے کو کم کیا جا سکتا ہے:

- دوسرے اشارے کے ساتھ مل کر ٹریڈ حجم سگنل کی وشوسنییتا کا تعین کرنا

- پیش گوئی کی درستگی کو بہتر بنانے کے لئے عددی فنکشن کے پیرامیٹرز کو بہتر بنائیں

- اسٹاپ نقصان کی حد مقرر کریں ، ہر ایک اور مجموعی طور پر زیادہ سے زیادہ نقصان کو محدود کریں

اصلاح کی سمت

اس حکمت عملی کو مزید بہتر بنایا جاسکتا ہے:

- مشین لرننگ کے طریقوں کا استعمال کرتے ہوئے متحرک طور پر معاون افعال کو بہتر بنانا

- اسٹاک کی قیمت میں اتار چڑھاو کی شرح کے اشارے کے ساتھ پوزیشن مینجمنٹ ایڈجسٹ کریں

- Bayes فلٹر شامل کریں، سگنل کو غیر فعال کریں

- بریکنگ پوائنٹ پر کھیلنے کے لئے ایک بریکنگ حکمت عملی کے ساتھ

- منسلک قواعد کا استعمال کرتے ہوئے قیمتوں میں سگنل سے انحراف کی کھدائی

اس کے علاوہ ، یہ بھی کہا گیا ہے کہ اس طرح کی حکمت عملیوں کے استحکام اور منافع کو مزید بہتر بنانے کے لئے متعدد طریقوں کا استعمال کیا جاسکتا ہے۔

خلاصہ کریں۔

اس حکمت عملی میں تجارت کے حجم کے اعدادوشمار اور طول و عرض کے فنکشن کی پیش گوئی کو مربوط کیا گیا ہے ، جس سے ایک منفرد مقداری تجارت کا نظریہ تشکیل دیا گیا ہے۔ مسلسل اصلاح کے ذریعہ ، اس حکمت عملی کو ایک موثر اور مستحکم پروگرام شدہ تجارتی نظام میں تبدیل کیا جاسکتا ہے۔ مشین لرننگ اور پورٹیبل آپٹیمائزیشن تھیوری کے ساتھ مل کر ، ہمیں یقین ہے کہ اس کی تجارتی کارکردگی کو مزید بہتر بنایا جائے گا۔

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Logistic", overlay=true )

volume_pos = 0.0

volume_neg = 0.0

roc = roc(close, 1)

for i = 0 to 100

if (roc > 0)

volume_pos := volume

else

volume_neg := volume

volume_net = volume_pos - volume_neg

net_std = stdev(volume_net, 100)

net_sma = sma(volume_net, 10)

z = net_sma / net_std

std = stdev(close, 20)

logistic(close, std, z) =>

m = (close + std)

a = std / close

pt = m / ( 1 + a*exp(-z))

pt

pred = logistic(close, std, z)

buy = pred > close * 1.005

sell = pred < close * 0.995

color = strategy.position_size > 0? #3BB3E4 : strategy.position_size == 0? #FF006E : #6b6b6b

barcolor(color)

if (buy == true)

strategy.entry("Long", strategy.long, comment="Open L")

if (sell == true)

strategy.close("Long", comment="Close L")