سادہ ڈبل موونگ ایوریج ریورسل حکمت عملی پر مبنی

جائزہ

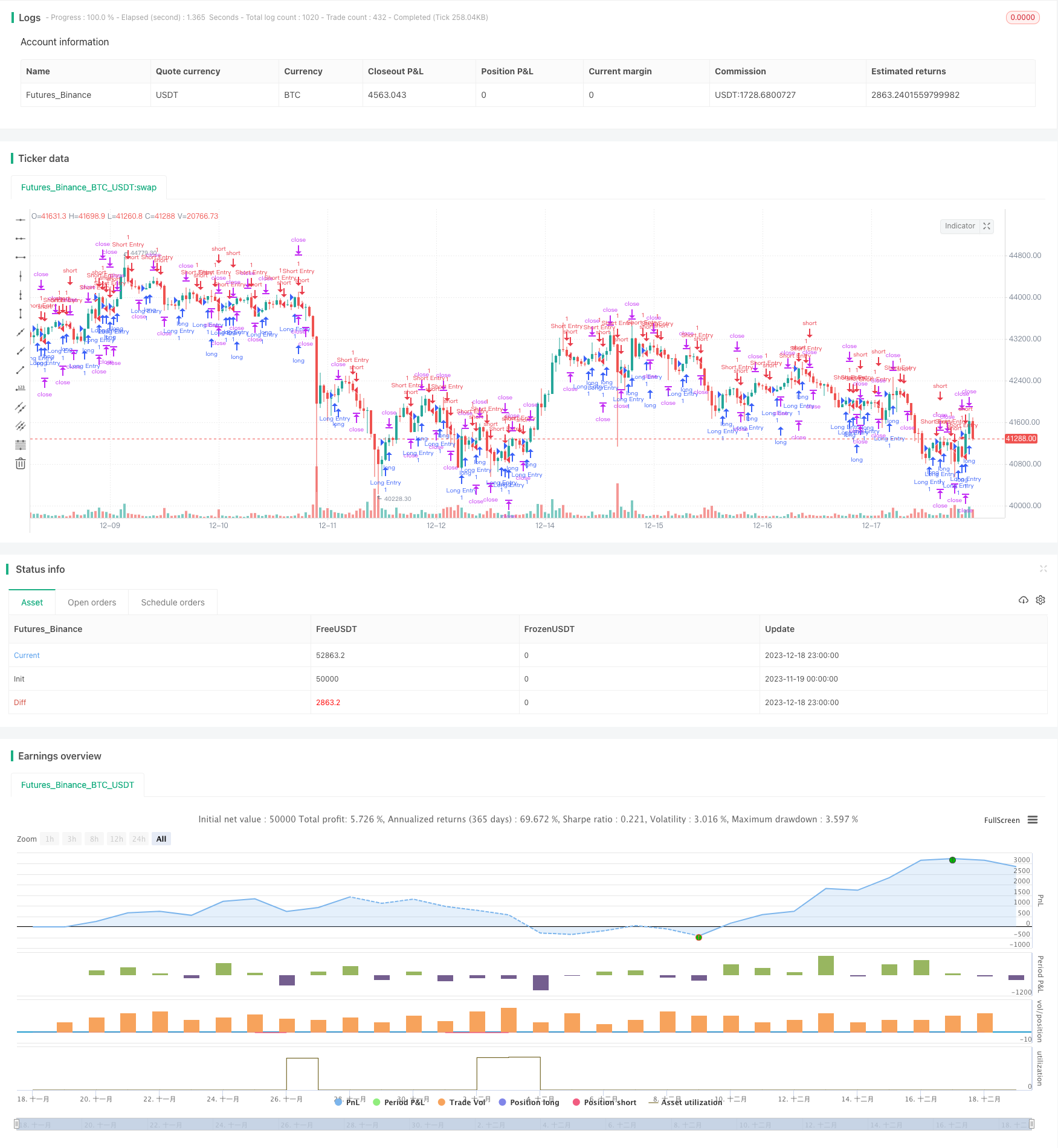

یہ حکمت عملی ایک سادہ حرکت پذیر اوسط پر مبنی رجحان کی پیروی اور الٹ ٹریڈنگ کی حکمت عملی ہے۔ یہ 1 دن کی لائن اور 4 دن کی لائن کے مساوی لائن کراسنگ کا استعمال کرتا ہے تاکہ رجحان کی سمت کا تعین کیا جاسکے ، جس سے خرید و فروخت کے سگنل پیدا ہوں گے۔

حکمت عملی کا اصول

جب 1 دن کی لکیر اوپر سے نیچے کی طرف سے 4 دن کی لکیر کو عبور کرتی ہے تو فروخت کا اشارہ پیدا ہوتا ہے۔ جب 1 دن کی لکیر نیچے کی طرف سے 4 دن کی لکیر کو عبور کرتی ہے تو خریدنے کا اشارہ پیدا ہوتا ہے۔ اس طرح تیزی سے چلنے والی اوسط اور آہستہ چلنے والی اوسط کی کراسنگ کے ذریعہ مارکیٹ کے رجحانات میں تبدیلی کا فیصلہ کیا جاتا ہے ، اور اس سے منافع ہوتا ہے۔

مارکیٹ میں آنے کے بعد اسٹاپ نقصان اور اسٹاپ بریک کا تعین کریں۔ اسٹاپ نقصان کی قیمت 10 پوائنٹس سے نیچے اور اسٹاپ بریک کی قیمت 100 پوائنٹس سے اوپر ہے۔ اس طرح نقصان کو محدود کیا جاسکتا ہے اور منافع کو لاک کیا جاسکتا ہے۔

طاقت کا تجزیہ

- ٹرینڈ ریورس پوائنٹس کا تعین کرنے کے لئے دوہری مساوات کا استعمال آسان اور عملی ہے

- خطرے کو محدود کرنے کے لئے سٹاپ نقصان کی حد مقرر کریں

- مختلف مارکیٹ کے حالات کو ایڈجسٹ کرنے کے لئے پیرامیٹرز

- آسان سمجھنے کے لئے، beginners کے لئے مناسب

خطرے کا تجزیہ

- غلط میڈین لائن پیرامیٹرز کی وجہ سے بار بار تجارت ہوسکتی ہے یا اچھے مواقع ضائع ہوسکتے ہیں

- نقصان کو روکنے کا نقطہ غیر مناسب طریقے سے ترتیب دیا گیا ہے ، جو جلد یا ناکافی نقصان کو روک سکتا ہے

- ٹرینڈ ٹرانسفر میں تاخیر سے دوہری مساوات کا فیصلہ نقصان کا سبب بن سکتا ہے

- اگر پیرامیٹرز مارکیٹ کے ماحول میں تبدیلی کے ساتھ ایڈجسٹ نہیں ہوتے ہیں تو ، نتائج خراب ہوجاتے ہیں۔

ان خطرات کو اوسط لائن پیرامیٹرز کو ایڈجسٹ کرکے ، متحرک سٹاپ نقصان روکنے کا طریقہ کار ترتیب دے کر ، یا دوسرے اشارے کے فیصلوں کو شامل کرکے کم کیا جاسکتا ہے۔

اصلاح کی سمت

- دیگر اشارے جیسے MACD ، KD کو شامل کرنے پر غور کیا جاسکتا ہے تاکہ ٹریڈنگ سگنل کی تصدیق کی جاسکے ، جعلی سگنل کو فلٹر کیا جاسکے

- مختلف دورانیہ اوسط کے اثرات کا مطالعہ کر سکتے ہیں

- رجحانات کو سمجھنے کے لئے اشارے شامل کریں اور منفی تجارت سے بچیں

- سٹاپ نقصان کی روک تھام کو ایک مقررہ قیمت کے بجائے تناسب میں منتقل کیا جا سکتا ہے

- متحرک ایڈجسٹمنٹ پیرامیٹرز کے ساتھ لہر کی شرح کے اشارے کو جوڑ سکتا ہے

خلاصہ کریں۔

یہ حکمت عملی مجموعی طور پر ایک عام باہمی مساوی ٹریڈنگ حکمت عملی ہے۔ یہ ایک تیز رفتار اور مساوی کراس لائن ٹریڈنگ حکمت عملی کا استعمال کرتا ہے جس میں رجحان کا رخ موڑنے کا فیصلہ کیا جاتا ہے ، اسٹاپ نقصان کو روکنے کا خطرہ کنٹرول کرنے کے لئے آسان ، آسان اور آسان سمجھنے کے لئے آسان ہے۔ پیرامیٹرز کو ایڈجسٹ اور بہتر بنانے کے ذریعہ ، مختلف مارکیٹ کے حالات کے مطابق ڈھال لیا جاسکتا ہے ، اور اثر کو بڑھانے کے لئے دوسرے اشارے فلٹر بھی شامل کیے جاسکتے ہیں۔

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5

strategy("300% STRATEGY", overlay=true, margin_long=10, margin_short=10)

var float lastLongOrderPrice = na

var float lastShortOrderPrice = na

longCondition = ta.crossover(ta.sma(close, 1), ta.sma(close, 4))

if (longCondition)

strategy.entry("Long Entry", strategy.long) // Enter long

shortCondition = ta.crossunder(ta.sma(close, 1), ta.sma(close, 4))

if (shortCondition)

strategy.entry("Short Entry", strategy.short) // Enter short

if (longCondition)

lastLongOrderPrice := close

if (shortCondition)

lastShortOrderPrice := close

// Calculate stop loss and take profit based on the last executed order's price

stopLossLong = lastLongOrderPrice - 170 // 10 USDT lower than the last long order price

takeProfitLong = lastLongOrderPrice + 150 // 100 USDT higher than the last long order price

stopLossShort = lastShortOrderPrice + 170 // 10 USDT higher than the last short order price

takeProfitShort = lastShortOrderPrice - 150 // 100 USDT lower than the last short order price

// Apply stop loss and take profit to long positions

strategy.exit("Long Exit", from_entry="Long Entry", stop=stopLossLong, limit=takeProfitLong)

// Apply stop loss and take profit to short positions

strategy.exit("Short Exit", from_entry="Short Entry", stop=stopLossShort, limit=takeProfitShort)