گولڈن کراس ڈیڈ کراس ڈبل چلتی اوسط MACD ٹرینڈ ٹریکنگ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2023-12-22 14:17:34ٹیگز:

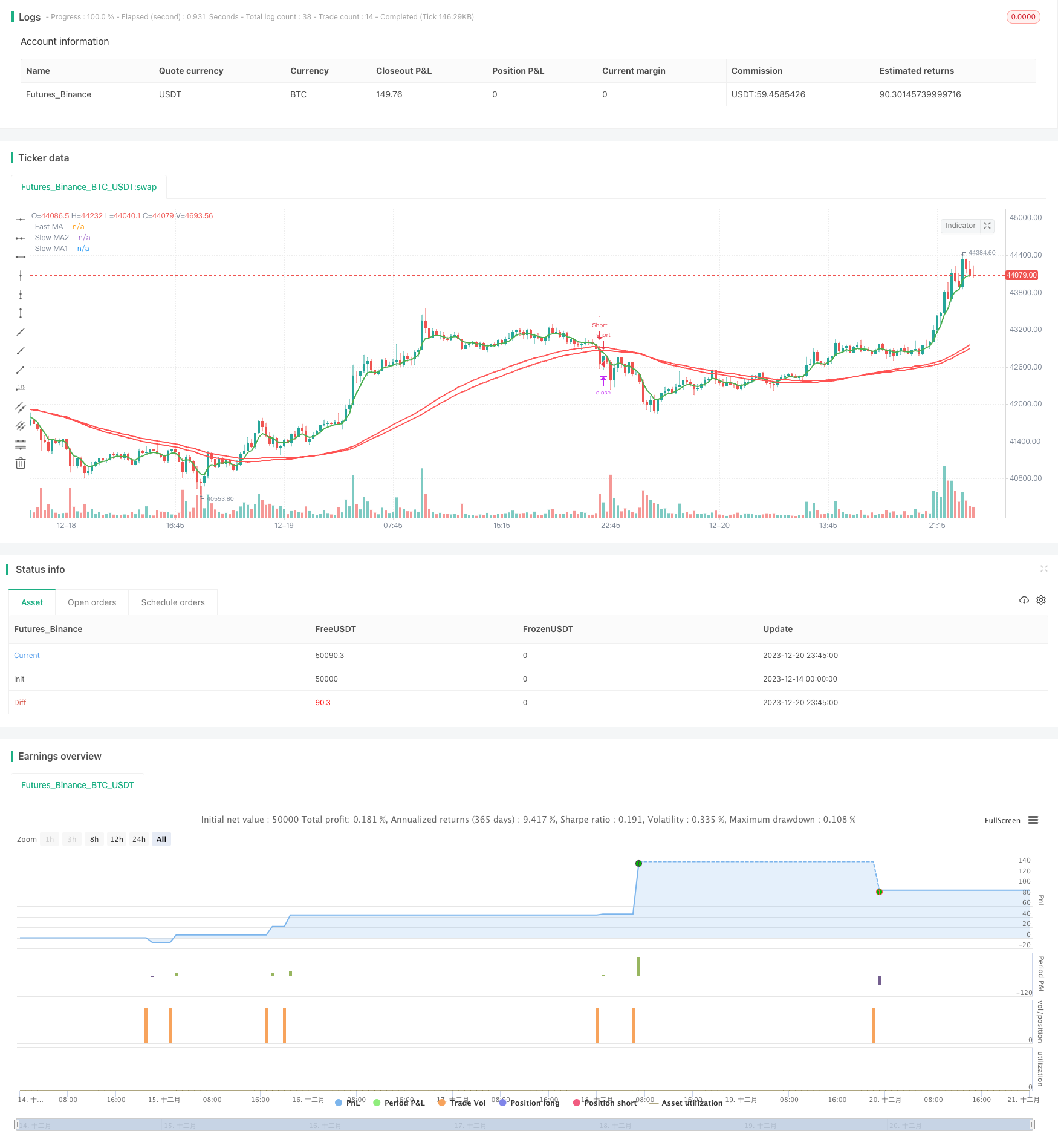

جائزہ

یہ حکمت عملی تیز رفتار اوسط ، سست رفتار اوسط ، اور ایم اے سی ڈی اشارے کا حساب کتاب کرکے قیمت کے رجحان کا جائزہ لیتی ہے ، اور سنہری کراس اور مردہ کراس ٹریڈنگ سگنل بناتی ہے۔ یہ منافع میں مقفل ہونے اور رجحان کو مستقل طور پر ٹریک کرنے کے لئے منافع ، اسٹاپ نقصان اور ٹریلنگ اسٹاپ نقصان کو بھی جوڑتی ہے۔

حکمت عملی منطق

یہ حکمت عملی بنیادی طور پر تین اشارے پر مبنی ہے۔

اس کے علاوہ ، یہ دو تیز رفتار حرکت پذیر اوسط اور دو سست حرکت پذیر اوسط کا حساب لگاتا ہے۔ جب تیز رفتار ایم اے دو سست ایم اے سے اوپر جاتا ہے تو ، ایک خرید کا اشارہ پیدا ہوتا ہے۔ جب تیز رفتار ایم اے دو سست ایم اے سے نیچے جاتا ہے تو ، ایک فروخت کا اشارہ پیدا ہوتا ہے۔ یہ سنہری کراس اور مردہ کراس ٹریڈنگ کا احساس کرنے کے لئے قلیل مدتی اور طویل مدتی رجحانات کے مابین تعلقات کا فیصلہ کرتا ہے۔

دوسرا ، یہ ایم اے سی ڈی اشارے کا حساب لگاتا ہے ، جس میں ایم اے سی ڈی لائن ، سگنل لائن اور ہسٹوگرام شامل ہیں۔ جب ایم اے سی ڈی ہسٹوگرام > 0 ہے تو ، یہ ایک تیزی کا اشارہ ہے؛ جب ایم اے سی ڈی ہسٹوگرام < 0 ہے تو ، یہ ایک bearish اشارہ ہے۔ اس سے سنہری کراس اور مردہ کراس سگنلز کی وشوسنییتا کا فیصلہ کرنے میں مدد ملتی ہے۔

آخر میں ، اس میں منافع ، اسٹاپ نقصان اور ٹریلنگ اسٹاپ نقصان کے طریقہ کار شامل ہیں۔ منافع میں مقفل ہونے اور خطرات پر قابو پانے کے لئے منافع اور اسٹاپ نقصان کے مقامات استعمال کیے جاتے ہیں۔ منافع کو ٹریک کرنے کے لئے ٹریلنگ اسٹاپ نقصان کا استعمال کیا جاتا ہے۔

فوائد

اس حکمت عملی کے فوائد میں شامل ہیں:

- گولڈن کراس، ڈیڈ کراس کے ساتھ مل کر ایم اے سی ڈی قابل اعتماد قیمت کی رجحان کا فیصلہ کرتا ہے.

- سٹاپ نقصان کے مقامات بڑے نقصانات کو روکتے ہیں۔

- ٹریلنگ سٹاپ نقصان خود بخود منافع میں مسلسل تالا لگانے اور رجحان منافع کو زیادہ سے زیادہ کرنے کے لئے چلتا ہے.

- لچکدار پیرامیٹر کی ترتیبات جیسے اپنی مرضی کے مطابق چلتی اوسط مدت.

خطرات

کچھ خطرات بھی ہیں:

- قیمت کے جھٹکے سٹاپ نقصان کے مقامات کو متحرک کرسکتے ہیں۔

- ٹرائلنگ اسٹاپ نقصان کے طویل مدتی چلانے کے لئے مسلسل نگرانی اور بروقت ایڈجسٹمنٹ کی ضرورت ہے۔

- پیرامیٹرز کی غلط ترتیب سے زیادہ تجارت یا لاپتہ تجارت ہوسکتی ہے۔

حل یہ ہیں:

- غیر ضروری سٹاپ نقصان کو روکنے کے لئے مناسب سٹاپ نقصان کے مقامات مقرر کریں.

- باقاعدگی سے چیک کریں اور پیرامیٹر کی ترتیبات کو بہتر بنائیں.

- دستی مداخلت اور حالت کی نگرانی.

اصلاح کی ہدایات

حکمت عملی کو مندرجہ ذیل پہلوؤں سے بھی بہتر بنایا جاسکتا ہے:

- مزید اشارے شامل کریں جیسے آر ایس آئی تاکہ سگنل زیادہ قابل اعتماد ہوں۔

- مختلف تجارتی آلات کے مطابق چلتی اوسط پیرامیٹرز کو بہتر بنائیں۔

- مارکیٹ کے ساتھ اسٹاپ پوائنٹس کو تبدیل کرنے کے لئے متحرک ٹریلنگ اسٹاپ الگورتھم شامل کریں.

- پوزیشن سائزنگ اور رسک مینجمنٹ ماڈیولز شامل کریں۔

خلاصہ

خلاصہ یہ ہے کہ یہ ایک آسان لیکن موثر حکمت عملی ہے جو رجحان کا فیصلہ کرنے اور ٹریلنگ اسٹاپ نقصان کو سمجھنے کے لئے گولڈن کراس ، ڈیڈ کراس اور ایم اے سی ڈی کا استعمال کرتی ہے۔ فوائد اعلی حسب ضرورت کے ساتھ رجحان کی ٹریکنگ اور منافع کو مقفل کرنا ہیں۔ یہ مختلف تجارتی آلات کے لئے موزوں ایک یونیورسل پیرامیٹر کی اصلاح کی حکمت عملی ہے۔ ابھی بھی کچھ خطرات اور اصلاح کی جگہ موجود ہے ، لیکن مجموعی طور پر یہ ایک قابل اعتماد اور عملی تجارتی حکمت عملی ہے۔

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-21 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy('The Puria Method', shorttitle = 'Puria',overlay = true)

//=== GENERAL INPUTS ===

// short ma

maFastSource = input(defval = close, title = "Fast MA Source")

maFastLength = input(defval = 5, title = "Fast MA Period", minval = 1)

// long ma 1

maSlow1Source = input(defval = low, title = "Slow MA1 Source")

maSlow1Length = input(defval = 85, title = "Slow MA Period", minval = 1)

// long ma 2

maSlow2Source = input(defval = low, title = "Slow MA2 Source")

maSlow2Length = input(defval = 75, title = "Slow MA Period", minval = 1)

//macd

macdFastLength = input(defval = 12, title = "Fast MACD Period", minval = 1)

macdSlowLength = input(defval = 26, title = "Slow MACD Period", minval = 1)

macdSmaLength = input(defval = 9, title = "SMA MACD Period", minval = 1)

// the risk management inputs

inpTakeProfit = input(defval = 30, title = "Take Profit", minval = 0)

inpStopLoss = input(defval = 10, title = "Stop Loss", minval = 0)

inpTrailStop = input(defval = 5, title = "Trailing Stop Loss", minval = 0)

inpTrailOffset = input(defval = 0, title = "Trailing Stop Loss Offset", minval = 0)

// if an input is less than 1, assuming not wanted so we assign 'na' value to disable it.

useTakeProfit = inpTakeProfit >= 1 ? inpTakeProfit : na

useStopLoss = inpStopLoss >= 1 ? inpStopLoss : na

useTrailStop = inpTrailStop >= 1 ? inpTrailStop : na

useTrailOffset = inpTrailOffset >= 1 ? inpTrailOffset : na

// === SERIES SETUP ===

maFast = ema(maFastSource, maFastLength)

maSlow1 = wma(maSlow1Source, maSlow1Length)

maSlow2 = wma(maSlow2Source, maSlow2Length)

[_, signal, histLine] = macd(close, macdFastLength, macdSlowLength, macdSmaLength)

// === PLOTTING ===

fast = plot(maFast, title = "Fast MA", color = green, linewidth = 2, style = line, transp = 50)

slow1 = plot(maSlow1, title = "Slow MA1", color = red, linewidth = 2, style = line, transp = 50)

slow2 = plot(maSlow2, title = "Slow MA2", color = red, linewidth = 2, style = line, transp = 50)

// === LOGIC ===

signalUp = crossover(maFast, maSlow1) and crossover(maFast, maSlow2) and histLine > 0

signalDown = crossunder(maFast, maSlow1) and crossunder(maFast, maSlow2) and histLine < 0

// ===STRATEGY===

strategy.entry(id = "Long", long = true, when = signalUp)

strategy.entry(id = "Short", long = false, when = signalDown)

strategy.exit("Exit Long", from_entry = "Long", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

strategy.exit("Exit Short", from_entry = "Short", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

- منتقل اوسط کراس اوور مقداری حکمت عملی

- ریورس بریکنگ اوور سیلڈ آر ایس آئی حکمت عملی

- دوہری حرکت پذیر اوسط بولنگر بینڈ ٹرینڈ ٹریکنگ کی حکمت عملی

- جذبات پر مبنی ایکس بی ٹی فیوچر ٹریڈنگ کی حکمت عملی

- پیرابولک SAR مومنٹم ریورسنگ حکمت عملی

- تجرباتی موڈ ڈیکومیشن پر مبنی مقداری تجارتی حکمت عملی

- متحرک اہرام سازی کی حکمت عملی

- YinYang RSI حجم رجحان ٹریڈنگ کی حکمت عملی

- کواڈ ایم اے ٹرینڈ اسکیلپر حکمت عملی

- اوسیلیٹر انڈیکس ٹرانسفارمیشن کی حکمت عملی

- یہ ایک تجرباتی مقداری تجارتی حکمت عملی ہے

- واحد حرکت پذیر اوسط کراس اوور بولنگر بینڈس حکمت عملی

- آر ایس آئی بریکآؤٹ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے

- چلتی اوسط کراس اوور حکمت عملی ایک مقداری تجارتی حکمت عملی ہے

- رفتار توڑنے والی اوسط ٹریڈنگ کی حکمت عملی

- سست ہائکن آشی ایکسپونینشل موونگ ایوریج ٹریڈنگ حکمت عملی

- مقدار کے ماڈل پر مبنی اعلی کارکردگی کا الگورتھمک تجارتی حکمت عملی

- بولنگر مومنٹم بریک آؤٹ حکمت عملی

- پیرابولک SAR اور ای ایم اے ٹرینڈ ٹریکنگ حکمت عملی

- ٹوٹی ہوئی اعلی / کم حکمت عملی