مقداری تجارتی حکمت عملی - مقداری رجحان سے باخبر رہنا

جائزہ

یہ حکمت عملی قیمتوں میں تبدیلی کے رجحانات کو ٹریک کرنے اور تجارت کے حجم میں تبدیلی کے ساتھ مل کر ، مقدار کے رجحانات کی تلاش کے لئے خود کار طریقے سے پوزیشن کھولنے کے عمل کو انجام دیتی ہے۔ حکمت عملی قیمتوں میں تبدیلی کے رجحانات کا اندازہ لگانے کے لئے یکساں لائن سسٹم کا استعمال کرتی ہے ، پھر تجارت کے حجم میں ہم وقت ساز تبدیلی کے ساتھ مل کر پوزیشن کھولنے کی تصدیق کے اشارے کے طور پر۔

حکمت عملی کا اصول

مقدار کی تجارت کی حکمت عملی - پوزیشن کھولنے کی مقدار کے رجحانات کی پیروی کرنے کا بنیادی منطق قیمتوں میں تبدیلی کے رجحانات اور تجارت کے حجم میں تبدیلی کے مماثل تعلقات پر مبنی ہے۔ خاص طور پر ، حکمت عملی اختتامی قیمتوں کو کم کرنے کے بعد کھلنے کی قیمتوں میں فرق کو قیمتوں میں تبدیلی کے طور پر استعمال کرتی ہے ، اور پھر اس دن کی تجارت کے حجم کے ساتھ قیمتوں اور مقدار کے مشترکہ منحنی خطوط کو ضرب دیتی ہے۔ یہ مشترکہ خطوط قیمتوں میں تبدیلی کے رجحانات اور تجارت کے حجم کے ساتھ ساتھ ایک ہی وقت میں ظاہر کرتی ہیں۔ اس کے بعد اس مشترکہ خطوط کی اوسط لائن کا حساب لگایا جاتا ہے ، جو مقدار کے رجحانات کی بنیاد کی حیثیت سے کام کرتا ہے۔ جب مشترکہ منحنی خطوط پر اس کی لائنیں گزرتی ہیں تو خریدنے کا اشارہ پیدا ہوتا ہے ، اور جب اس کی اوسط لائن نیچے سے گزرتی ہے تو فروخت کا اشارہ پیدا ہوتا ہے ، تاکہ قیمتوں کے رجحانات میں تبدیلی کو مقدار سے باخبر رکھنے کے لئے پوزیشن کھولنے کا آپریشن ممکن ہو۔

طاقت کا تجزیہ

اس حکمت عملی میں قیمتوں میں تبدیلی کے رجحانات اور تجارت کے حجم میں تبدیلی کے ساتھ مل کر ، کچھ غلط رجحانات کو مؤثر طریقے سے فلٹر کرنے ، پوزیشن کھولنے کے خطرے کو کم کرنے اور پوزیشن کھولنے کی درستگی کو بہتر بنانے کے قابل ہے۔ خالص قیمت کے تکنیکی اشارے کے مقابلے میں ، پیمائش سے باخبر رہنے کی بہتر کارکردگی ہے۔ اس حکمت عملی میں متحرک بیس لائن قائم کرنے کے لئے ایک یکساں نظام کا استعمال کیا گیا ہے ، جو مارکیٹ کے ماحول میں تبدیلیوں کو خود بخود اپنانے کے قابل ہے۔

خطرے کا تجزیہ

یہ حکمت عملی بنیادی طور پر قیمت اور مقدار کے تعلقات پر انحصار کرتی ہے تاکہ مقدار کے رجحانات کی معقولیت کا تعین کیا جاسکے۔ اگر قیمت اور مقدار کے مابین عدم مطابقت پیدا ہوجائے تو اس سے غلط فہمی کا خطرہ بڑھ جاتا ہے۔ اس کے علاوہ ، اوسط پیرامیٹرز کی غلط ترتیب حکمت عملی کے اثر کو بھی متاثر کرتی ہے۔ مختلف اقسام اور مارکیٹ کے ماحول کے لئے اصلاحی جانچ کی ضرورت ہے۔

اصلاح کی سمت

مزید فلٹرز کو بہتر بنانے کی حکمت عملی کو شامل کرنے پر غور کیا جاسکتا ہے ، جیسے رجحان کی کیفیت کا تعین کرنے کے لئے اتار چڑھاؤ کے اشارے ، مارکیٹ کی نفسیاتی صورتحال کا فیصلہ کرنے کے لئے جذبات کے اشارے متعارف کروانا وغیرہ۔ اس کے علاوہ ، مختلف یکساں نظام کے تحت حکمت عملی کے اثر میں تبدیلی کی جانچ کی جاسکتی ہے ، تاکہ بہترین پیرامیٹرز کا مجموعہ تلاش کیا جاسکے۔ مشین لرننگ ماڈل ٹریننگ فیصلے کے قواعد کو شامل کرنا بھی بعد کی اصلاح کی سمت ہے۔

خلاصہ کریں۔

اس کی پیمائش ٹریڈنگ حکمت عملی کی بنیاد پر قیمت اور تجارت کی مقدار کے تعلقات کی پیروی کرنے کا فیصلہ خود کار طریقے سے پوزیشن کھولنے ، قیمت کے رجحانات اور تجارت کی گرمی کی پیمائش کے ذریعے ، غیر موثر سگنل کو مؤثر طریقے سے فلٹر کرنے اور پوزیشن کھولنے کی کامیابی کی شرح کو بہتر بنانے کے لئے۔ حکمت عملی کو بہتر بنانے کی گنجائش بہت زیادہ ہے ، بہتر بنانے کے لئے تحقیق جاری رکھنے کے قابل ہے۔

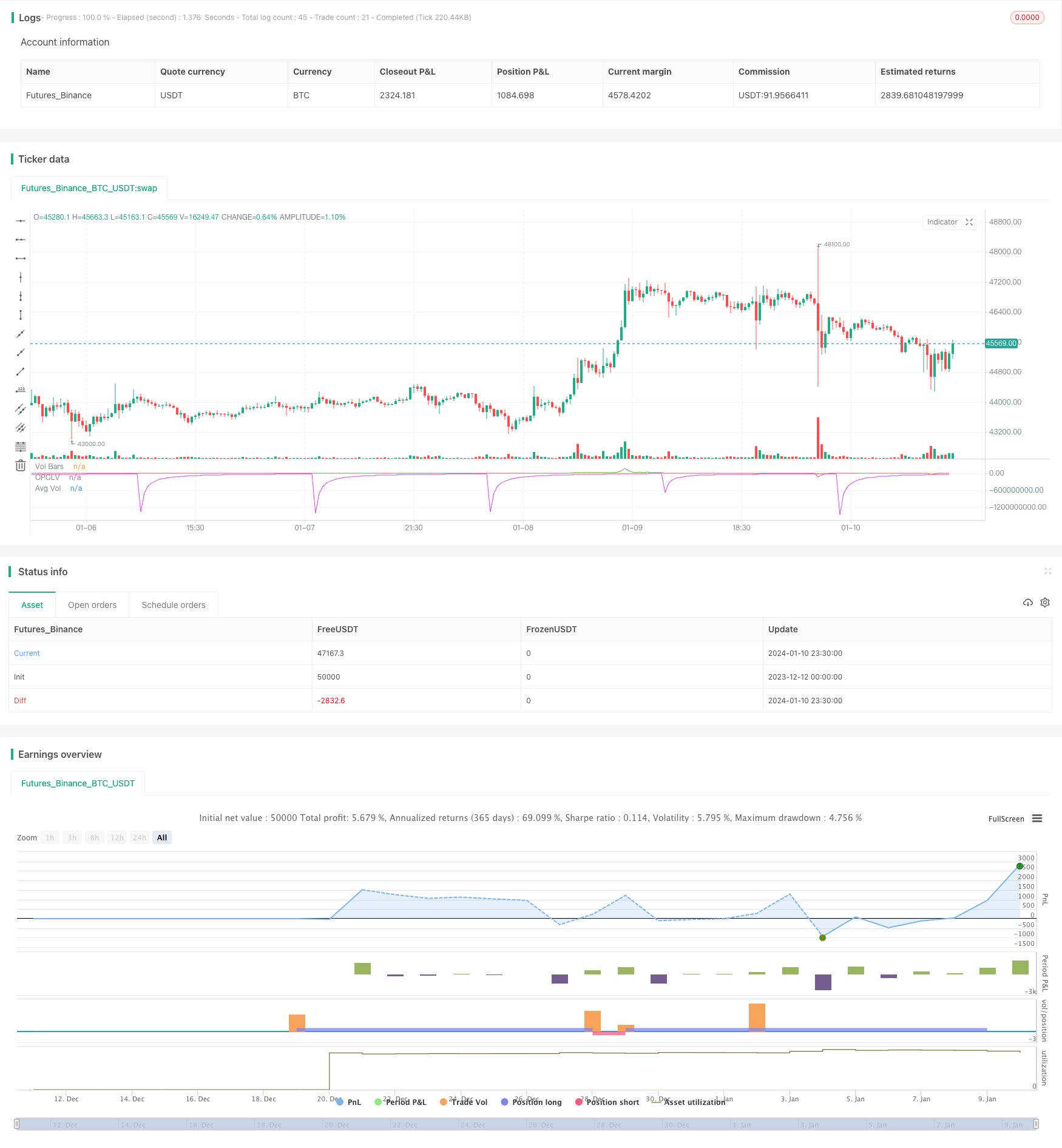

/*backtest

start: 2023-12-12 00:00:00

end: 2024-01-11 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © avsr90

//@version=5

strategy(title="Lp-Op vol",shorttitle="LPV", max_bars_back = 5000,overlay=false,format=format.volume )

//Resolutions

Resn=input.timeframe(defval="",title="resolution")

Resn1=input.timeframe(defval="D",title="resolution")

//Intraday Open and Last Price and Last price- Open Price calculations.

Last_Price=math.round_to_mintick(close)

Open_Price = request.security(syminfo.tickerid ,Resn1,close[1],barmerge.gaps_off, barmerge.lookahead_on)

Op_Cl=math.round_to_mintick(Last_Price-Open_Price)

//length from Intra Day Open Price

Nifnum= ta.change(Open_Price)

Length_Intraday=int(math.max(1, nz(ta.barssince(Nifnum)) + 1))

//Input for Length for Volume

Length_Vol=input(defval=20, title="L for Vol")

// Last Price- Open price Volume, Average Intraday Last price-Open Price Volume

//and Volume Bars calculations.

Op_Cl_Vol=(Op_Cl*volume)

Avg_Vol_Opcl=ta.sma(Op_Cl_Vol,Length_Intraday)

Vol_Bars=ta.sma(volume,Length_Vol)

//Plots

plot(Op_Cl_Vol,color=Op_Cl_Vol>0 ? color.green:color.red,title="OPCLV")

plot(Avg_Vol_Opcl, title="Avg Vol", color=color.fuchsia)

plot(Vol_Bars, title="Vol Bars", color=color.yellow)

//Strategy parameters

startst=timestamp(2015,10,1)

strategy.entry("lo",strategy.long,when= ta.crossover(Op_Cl_Vol,Avg_Vol_Opcl) and ta.crossover(volume,Vol_Bars))

strategy.entry("sh",strategy.short,when=ta.crossunder(Op_Cl_Vol,Avg_Vol_Opcl)and ta.crossunder(volume,Vol_Bars ))