پل بیک انٹری کی حکمت عملی ڈبل موونگ ایوریج کراس اوور پر مبنی ہے۔

جائزہ

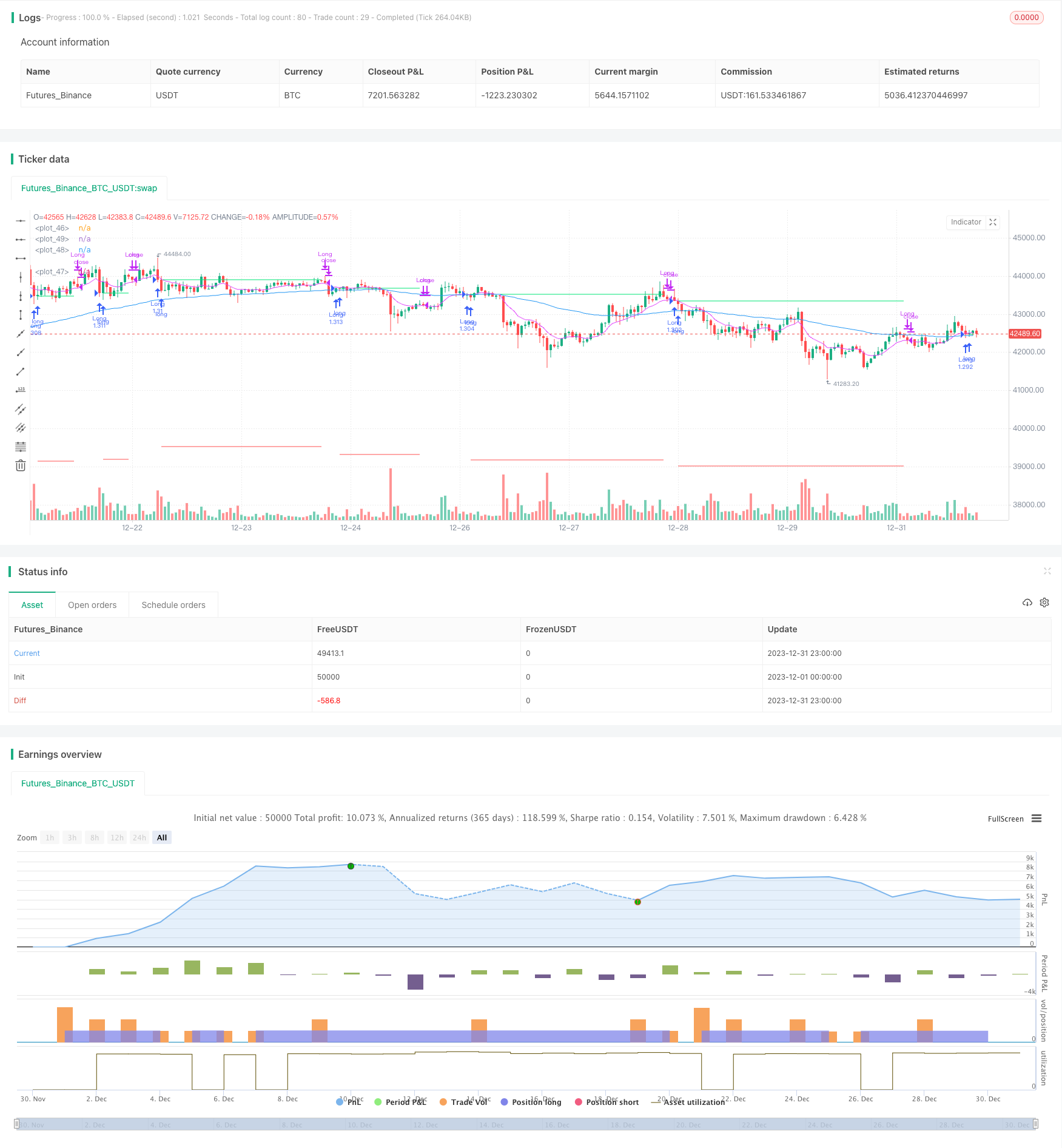

EintSimple Pullback Strategy ایک ریٹرو انٹری کی حکمت عملی ہے جو دو متحرک اوسط کی کراسنگ پر مبنی ہے۔ اس حکمت عملی میں پہلے طویل اور قلیل مدتی دونوں متحرک اوسط استعمال کیے جاتے ہیں ، اور جب قلیل مدتی متحرک اوسط نیچے سے طویل مدتی متحرک اوسط کو توڑ دیتا ہے تو خریدنے کا اشارہ پیدا ہوتا ہے۔ چھٹیوں کی توڑ کو فلٹر کرنے کے لئے ، اس حکمت عملی میں طویل مدتی متحرک اوسط سے زیادہ اختتامی قیمت کی بھی ضرورت ہوتی ہے۔

بی ٹی سی نے انٹری کے بعد اگر قیمت دوبارہ قلیل مدتی منتقل اوسط سے نیچے گرتی ہے تو ، اس سے باہر نکلنے کا اشارہ ملتا ہے۔ اس کے علاوہ ، اس حکمت عملی میں ایک آؤٹ پٹ اسٹاپ بھی ترتیب دیا گیا ہے ، اور اگر اعلی ترین پوائنٹ سے واپسی کی حد مقررہ اسٹاپ نقصان کی فیصد تک پہنچ جاتی ہے تو ، اس کی پوزیشن سے باہر نکل جائے گا۔

حکمت عملی کے اصول Strategy Logic

یہ حکمت عملی بنیادی طور پر ڈبل چلتی اوسط کی گولڈ کراسنگ پر مبنی ہے جس میں داخلے کا وقت طے کیا جاتا ہے۔ خاص طور پر ، مندرجہ ذیل شرائط کو ایک ساتھ پورا کرنے سے پہلے زیادہ پوزیشنیں کھولی جاسکتی ہیں:

- اختتامی قیمت طویل مدتی منتقل اوسط سے زیادہ ہے

- اختتامی قیمت مختصر مدت کی متحرک اوسط سے کم ہے ma2

- فی الحال کوئی پوزیشن نہیں

اگر آپ مندرجہ بالا شرائط پر پورا اترتے ہیں تو ، آپ کی حکمت عملی مکمل طور پر کام کرے گی۔

ایکٹ آؤٹ سگنل کا فیصلہ دو شرائط پر مبنی ہوتا ہے ، ایک یہ کہ قیمت دوبارہ قلیل مدتی حرکت پذیر اوسط سے نیچے آجائے ، اور دوسرا یہ کہ زیادہ سے زیادہ نقطہ واپسی کی حد سے لے کر سیٹ اپ اسٹاپ نقصان کی فیصد ہو۔ مخصوص باہر نکلنے کے شرائط یہ ہیں:

- اختتامی قیمت مختصر مدت کی منتقل اوسط سے زیادہ ہے ma2

- زیادہ سے زیادہ پوائنٹ سے واپسی کی چوڑائی سے سیٹ اسٹاپ نقصان کا فیصد

یہ حکمت عملی آپ کو آپٹ آؤٹ کرنے کی کسی بھی شرط کو پورا کرنے پر تمام اضافی بٹنوں کو ختم کرتی ہے۔

فوائد کا تجزیہ

دوہری منتقل اوسط کا استعمال کرتے ہوئے کراسنگ اور حقیقی اختتامی قیمت کے فیصلے کے ساتھ مل کر ، جعلی توڑ کو مؤثر طریقے سے فلٹر کیا جاسکتا ہے۔

ریٹرننگ انٹری کا استعمال کرتے ہوئے ، اسٹاک کی قیمتوں میں مختصر موڑ کے بعد داخل ہوسکتے ہیں۔

اس کے علاوہ ، اس میں ایک نقصان کی روک تھام کی ترتیب ہے ، جس میں زیادہ سے زیادہ واپسی کو محدود کیا جاسکتا ہے۔

خطرے کا تجزیہ

ڈبل منتقل اوسط کراسنگ حکمت عملی ایک سے زیادہ ٹریڈنگ سگنل پیدا کرنے کے لئے آسان ہے، اور اس کے نتیجے میں اعلی اور کم ہوسکتی ہے.

غلط طور پر منتقل اوسط پیرامیٹرز سیٹ کرنے سے منحنی خطوط بہت ہموار یا بہت حساس ہوسکتے ہیں۔

اسٹاپ نقصان کی ترتیب بہت نرمی سے نقصان کو بڑھا سکتی ہے۔

اصلاح کی سمت Optimization

مختلف لمبائیوں کے طویل مدتی منتقل اوسط پیرامیٹرز کے مجموعے کی جانچ کریں اور بہترین پیرامیٹرز تلاش کریں۔

اختتامی قیمت اور ٹائپ قیمت کا استعمال کرتے ہوئے ایک موازنہ ٹیسٹ جو ایک حرکت پذیر اوسط کراسنگ کی تاثیر کا تعین کرتا ہے۔

فلٹرز جیسے حجم یا اتار چڑھاؤ کے اشارے شامل کرنے کی جانچ پڑتال کریں۔

سٹاپ نقصان کی حد کو بہتر بنانے کے لئے، بہترین ترتیب تلاش کریں.

خلاصہ

EintSimple Pullback Strategy ایک سادہ عملی دوہری حرکت پذیر اوسط واپسی حکمت عملی ہے۔ یہ حرکت پذیر اوسط کی اشارے کی خصوصیات کا موثر استعمال کرتا ہے ، جبکہ جسمانی اختتامی قیمت کے فیصلے کے ساتھ مل کر جعلی سگنل کو فلٹر کرتا ہے۔ اگرچہ اس حکمت عملی میں بار بار تجارت اور پیچھا کرنے کی مشکلات پیدا ہوتی ہیں ، لیکن پیرامیٹرز کو بہتر بنانے اور فلٹرز کو شامل کرنے کے ذریعہ اس کو مزید بہتر بنایا جاسکتا ہے۔ مجموعی طور پر ، یہ حکمت عملی ایک بہت ہی مناسب حکمت عملی ہے جس میں ٹریڈنگ کے ابتدائی افراد کی مقدار کی مشق اور اصلاح کی جاتی ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy",

overlay=true,

initial_capital=50000,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100)// 100% of balance invested on each trade

// Get user input

i_ma1 = input.int(title="MA 1 Length", defval=75, step=1, group="Strategy Parameters", tooltip="Long-term EMA")

i_ma2 = input.int(title="MA 2 Length", defval=9, step=1, group="Strategy Parameters", tooltip="Short-term EMA")

i_stopPercent = input.float(title="Stop Loss Percent", defval=0.10, step=0.1, group="Strategy Parameters", tooltip="Failsafe Stop Loss Percent Decline")

i_lowerClose = input.bool(title="Exit On Lower Close", defval=true, group="Strategy Parameters", tooltip="Wait for a lower-close before exiting above MA2")

i_startTime = input(title="Start Filter", defval=timestamp("01 Jan 1995 13:30 +0000"), group="Time Filter", tooltip="Start date & time to begin searching for setups")

i_endTime = input(title="End Filter", defval=timestamp("1 Jan 2099 19:30 +0000"), group="Time Filter", tooltip="End date & time to stop searching for setups")

// Get indicator values

ma1 = ta.ema(close, i_ma1)

ma2 = ta.ema(close, i_ma2)

// Check filter(s)

f_dateFilter = true

// Check buy/sell conditions

var float buyPrice = 0

buyCondition = close > ma1 and close < ma2 and strategy.position_size == 0 and f_dateFilter

sellCondition = close > ma2 and strategy.position_size > 0 and (not i_lowerClose or close < low[1])

stopDistance = strategy.position_size > 0 ? ((buyPrice - close) / close) : na

stopPrice = strategy.position_size > 0 ? buyPrice - (buyPrice * i_stopPercent) : na

stopCondition = strategy.position_size > 0 and stopDistance > i_stopPercent

// Enter positions

if buyCondition

strategy.entry(id="Long", direction=strategy.long)

if buyCondition[1]

buyPrice := open

// Exit positions

if sellCondition or stopCondition

strategy.close(id="Long", comment="Exit" + (stopCondition ? "SL=true" : ""))

buyPrice := na

// Draw pretty colors

plot(buyPrice, color=color.lime, style=plot.style_linebr)

plot(stopPrice, color=color.red, style=plot.style_linebr, offset=-1)

plot(ma1, color=color.blue)

plot(ma2, color=color.fuchsia)