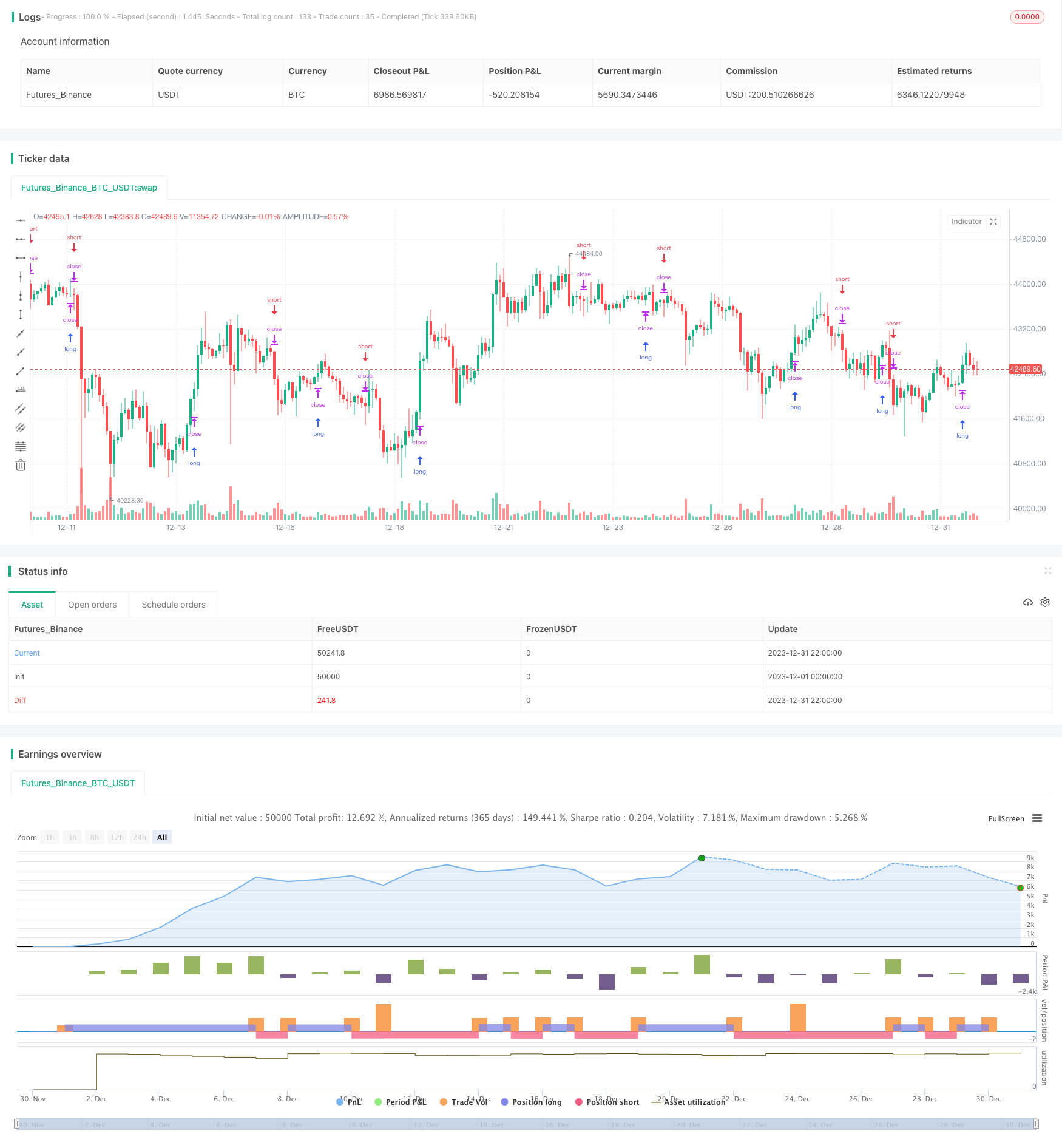

سادہ پیوٹ ریورسل مقداری تجارتی حکمت عملی

جائزہ

یہ حکمت عملی ایک محور کے نقطہ پر مبنی تجارت کی واپسی کرتی ہے۔ یہ ایک مخصوص دورانیے کے لئے اعلی ترین اور کم ترین قیمتوں کا حساب لگاتا ہے تاکہ محور کی اونچائی اور محور کی کم قیمتوں کا تعین کیا جاسکے۔ جب قیمت محور کی اونچائی سے زیادہ ہو تو ، کم ہوجائیں۔ جب قیمت محور کی کم سے کم ہو تو ، زیادہ ہوجائیں۔ یہ ایک عام مختصر لائن کی واپسی کی حکمت عملی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق محور کے اعلی پوائنٹس اور محور کے نچلے پوائنٹس کا حساب لگانا ہے۔ محور کے اعلی پوائنٹس اور نچلے پوائنٹس کے حساب لگانے کا فارمولا مندرجہ ذیل ہے:

محور اونچائی = سب سے زیادہ قیمتوں کا مجموعہ حالیہ N1 جڑ K لائن / N1

محور کم نقطہ = N2 جڑ K لائن کی سب سے کم قیمت کا مجموعہ / N2

اس میں N1 اور N2 دو قابل ترتیب پیرامیٹرز ہیں ، جو محور کے نقطہ کو حساب کرنے کے لئے درکار K لائنوں کی تعداد کی نمائندگی کرتے ہیں۔

ایک بار محور کی اونچائی اور نچلے حصے کا حساب لگنے کے بعد ، حکمت عملی تجارت کرنے کے لئے تیار ہے۔ مخصوص تجارتی قواعد یہ ہیں:

- جب قیمت اوپر کی محور کی اونچائی تک پہنچ جائے تو پوزیشن خالی کریں

- جب قیمت نیچے کی محور کی نچلی سطح کو توڑتی ہے تو زیادہ پوزیشنیں بنائیں

- پوزیشن رکھنے کے بعد اسٹاپ نقصان کا تعین

اس طرح ، اس نے ایک اہم محور پر مبنی شارٹ لائن ریورسنگ حکمت عملی تیار کی ہے۔

طاقت کا تجزیہ

یہ ایک بہت ہی سادہ حکمت عملی ہے اور اس کے فوائد یہ ہیں:

- اصول سادہ، آسانی سے سمجھنے اور لاگو کرنے کے لئے

- مختصر لائنوں کے لئے موزوں

- اس سے پتہ چلتا ہے کہ اس میں کیا تبدیلی آئی ہے۔

- پیرامیٹرز کو ایڈجسٹ کرکے بہتر بنایا جاسکتا ہے

خطرے کا تجزیہ

اس حکمت عملی کے کچھ خطرات بھی ہیں:

- ریورس ناکامی کا خطرہ 。 محور کے نقطہ نظر کے بعد ریورس ضرور کامیاب نہیں ہوگا ، اور یہ ممکن ہے کہ اصل رجحان جاری رہے 。

- اسٹاپ نقصان کی شکست کا خطرہ۔ مقررہ اسٹاپ نقصان کی قیمت کو توڑ دیا جاسکتا ہے ، جس سے زیادہ نقصان ہوتا ہے۔

- غلط پیرامیٹرز سے پیدا ہونے والا خطرہ۔ اگر پیرامیٹرز کو غلط ترتیب دیا جائے تو ، اس حکمت عملی کی تاثیر کو شدید متاثر کرے گا۔

ان خطرات پر قابو پانے کے لئے ، پیرامیٹرز کو ایڈجسٹ کریں ، آؤٹ پٹ کی حکمت عملی مرتب کریں ، وغیرہ۔

اصلاح کی سمت

اس حکمت عملی کو بہتر بنانے کے لئے بہت زیادہ جگہ ہے:

- دوسرے تکنیکی اشارے کے ساتھ مل کر ، زیادہ درست اندراج کا وقت طے کریں

- آؤٹ پٹ کی شرائط میں اضافہ ، جیسے کہ چلنے کا نقصان ، منافع کے بعد کا نقصان وغیرہ

- متحرک طور پر پیرامیٹرز کو ایڈجسٹ کریں تاکہ حکمت عملی زیادہ لچکدار ہو

- پیرامیٹرز کو بہتر بنانے کے لئے، بہترین پیرامیٹرز کا مجموعہ تلاش کریں

خلاصہ کریں۔

یہ حکمت عملی ایک بہت ہی آسان شارٹ لائن محور الٹ حکمت عملی ہے۔ اس کی خوبی یہ ہے کہ یہ سمجھنے میں آسان ہے ، اکثر تجارت کے ل suitable موزوں ہے ، اور الٹ رجحانات کو پکڑ سکتا ہے۔ لیکن اس میں کچھ خطرات بھی ہیں ، خطرے کو کم کرنے کے لئے مزید اصلاح کی ضرورت ہے۔ مجموعی طور پر ، یہ ایک ایسی حکمت عملی ہے جو ابتدائیوں کے لئے بہت موزوں ہے۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Pivot Reversal Strategy - FIGS & DATES 2.0", overlay=true, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity, default_qty_value=100.0, commission_value=0.075)

leftBars = input(4)

rightBars = input(2)

// backtesting date range

from_day = input(defval=1, title="From Day", minval=1, maxval=31)

from_month = input(defval=1, title="From Month", minval=1, maxval=12)

from_year = input(defval=2018, title="From Year", minval=1900)

to_day = input(defval=1, title="To Day", minval=1, maxval=31)

to_month = input(defval=1, title="To Month", minval=1, maxval=12)

to_year = input(defval=9999, title="To Year", minval=1900)

time_cond = true

swh = pivothigh(leftBars, rightBars)

swl = pivotlow(leftBars, rightBars)

middle = (swh+swl)/2

swh_cond = not na(swh)

hprice = 0.0

hprice := swh_cond ? swh : hprice[1]

le = false

le := swh_cond ? true : le[1] and high > hprice ? false : le[1]

if le and time_cond

strategy.entry("LONG", strategy.long, comment="LONG", stop=hprice + syminfo.mintick)

swl_cond = not na(swl)

lprice = 0.0

lprice := swl_cond ? swl : lprice[1]

se = false

se := swl_cond ? true : se[1] and low < lprice ? false : se[1]

if se and time_cond

strategy.entry("SHORT", strategy.short, comment="SHORT", stop=lprice - syminfo.mintick)

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)