بینڈ پاس میڈین پی بی اشارے کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-17 17:10:53ٹیگز:

جائزہ

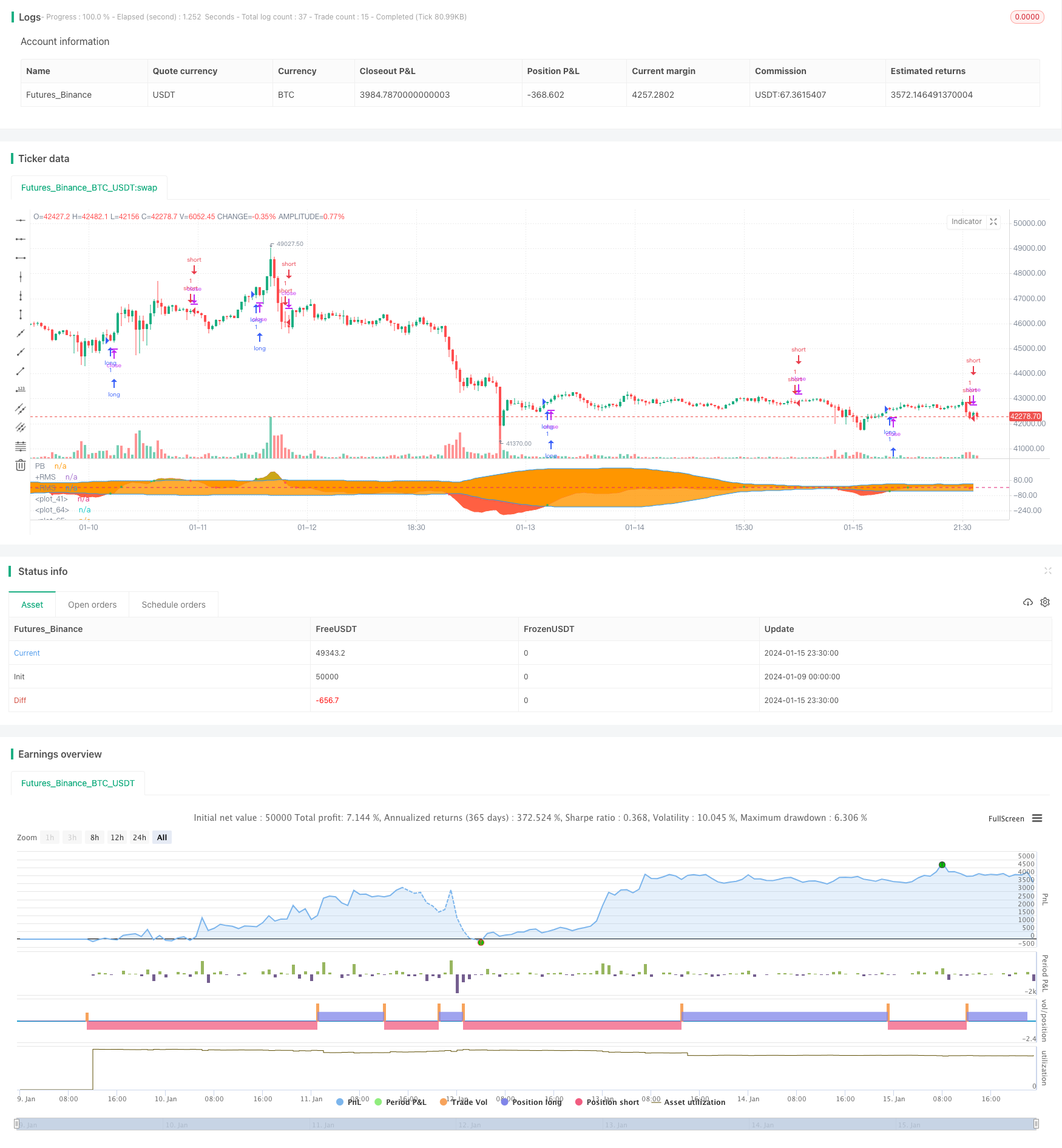

یہ حکمت عملی پی بی اشارے اور بولنگر بینڈ کے درمیان گولڈن کراس اور مردہ کراس تعلقات کا تعین کرنے کے لئے پی بی اشارے اور بولنگر بینڈ کے اوپری اور نچلے ریلوں کے درمیان اوسط پی بی اشارے اور بولنگر بینڈ کا حساب لگاتی ہے۔ جب پی بی اشارے بولنگر بینڈ کے وسط ریل یا نچلے ریل کے اوپر ٹوٹ جاتا ہے تو یہ خرید سگنل تیار کرتا ہے ، اور جب پی بی اشارے بولنگر بینڈ کے وسط ریل یا اوپری ریل سے نیچے ٹوٹ جاتا ہے تو فروخت سگنل تیار کرتا ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی اشارے اوسط پی بی اشارے ہے۔ اوسط پی بی اشارے میں حرکت پذیر اوسط سسٹم کا استحکام اور پی بی اشارے کی حساسیت کو جوڑتا ہے۔ یہ طویل اور مختصر رجحانات کا تعین کرنے کے لئے قیمتوں میں تبدیلی کے رجحانات کا اظہار کرنے کے لئے مختلف سائیکلوں کے تیز اور سست حرکت پذیر اوسط کے درمیان فرق کا استعمال کرتا ہے۔

اس حکمت عملی میں اسٹاک کی قیمت کے زیادہ خریدنے اور زیادہ فروخت ہونے کے حالات کی نشاندہی کرنے کے لئے بولنگر بینڈ اشارے کا بھی استعمال کیا جاتا ہے۔ بولنگر بینڈ اشارے میں تین منحنی خطوط شامل ہیں: مڈل ریل ، اوپری ریل اور نچلی ریل۔ مڈل ریل این ڈے چلتی اوسط ہے؛ اوپری اور نچلی ریلیں مڈل ریل اور تاریخی اتار چڑھاؤ کی بنیاد پر شمار کی جاتی ہیں۔ جب اسٹاک کی قیمت اوپری ریل کے قریب ہوتی ہے تو ، یہ زیادہ خریدنے والے زون میں ہوتی ہے۔ جب یہ نچلی ریل کے قریب ہوتی ہے تو ، یہ زیادہ فروخت والے زون میں ہوتی ہے ، اور مڈل ریل کے آس پاس کا علاقہ اسٹاک کے لئے معقول قیمت کی حد ہے۔

خلاصہ یہ ہے کہ یہ حکمت عملی اسٹاک کی قیمتوں کے اوپر یا نیچے کے رجحان کا تعین کرنے کے لئے اوسط پی بی اشارے کا استعمال کرتی ہے ، اور بولنگر بینڈ کو ایک معاون اشارے کے طور پر زیادہ خریدنے اور زیادہ فروخت کی حالتوں کا تعین کرنے کے لئے ، دونوں اشارے کے مابین تعلقات سے تجارتی سگنل تلاش کرنے کے لئے۔ یہ ایک عام تکنیکی اشارے کی تجارتی حکمت عملی سے تعلق رکھتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے اہم فوائد یہ ہیں:

- قیمتوں کے رجحانات میں تبدیلیوں کا تعین کرنے کے لئے اوسط پی بی اشارے کا استعمال کریں، اعلی حساسیت

- انٹری اور آؤٹ پوائنٹس کا تعین کرنے کی درستگی کو بہتر بنانے کے لئے اوور بک اور اوور سیل زون کی نشاندہی کرنے کے لئے بولنگر بینڈ کے ساتھ مدد کریں

- سادہ حکمت عملی منطق، لاگو کرنے کے لئے آسان

- بیک ٹیسٹ کے اعداد و شمار نسبتا satisfactory اطمینان بخش واپسی دکھاتے ہیں

خطرے کا تجزیہ

اس حکمت عملی کے اہم خطرات یہ ہیں:

- اوسط پی بی اشارے اور بولنگر بینڈ دونوں حساب کتاب کے لئے تاریخی اعداد و شمار پر انحصار کرتے ہیں۔ جب اسٹاک کی قیمتوں میں تیزی سے اتار چڑھاؤ ہوتا ہے تو وہ غلط سگنل پیدا کرسکتے ہیں۔

- پی بی اشارے اور بولنگر بینڈ پیرامیٹر کی ترتیبات کے لئے کافی حساس ہیں۔ نامناسب ترتیبات سے زیادہ غلط تجارت ہوسکتی ہے۔

- حکمت عملی کے نفاذ کی مدت کے دوران میکرو ماحولیاتی تبدیلیاں ، جیسے معاشی بحران ، پالیسی میں تبدیلی وغیرہ ، حکمت عملی کی ناکامی کا سبب بن سکتی ہیں۔

مذکورہ بالا خطرات سے نمٹنے کے لئے ، پیرامیٹر کی ترتیبات کو بہتر بنانے ، سخت اسٹاپ نقصان ، میکرو عوامل پر غور کرنے ، دستی نگرانی جیسے طریقوں کا استعمال خطرات کو کم کرنے کے لئے کیا جاسکتا ہے۔

اصلاح کی ہدایات

اس حکمت عملی کے لئے اصلاح کی سمتوں میں شامل ہیں:

- بہترین پیرامیٹر مجموعہ تلاش کرنے کے لئے اوسط پی بی اشارے اور بولنگر بینڈ کے پیرامیٹرز کو بہتر بنائیں

- فلٹرنگ کے لئے دیگر اشارے شامل کریں، جیسے کہ MACD، KDJ، وغیرہ حکمت عملی کی کارکردگی کو بہتر بنانے کے لئے

- مؤثر طریقے سے واحد نقصان کو کنٹرول کرنے کے لئے سٹاپ نقصان کے طریقہ کار کو شامل کریں

- رجحان کے خلاف تجارت سے بچنے کے لئے اہم رجحان کا تعین کرنے کے لئے بڑے ٹائم فریم اشارے شامل کریں

نتیجہ

اس حکمت عملی کی مجموعی کارکردگی کافی اطمینان بخش ہے۔ اس کے بنیادی اور بولنگر بینڈ کے طور پر اوسط پی بی اشارے کے ساتھ تجارتی سگنلز کا تعین کرنے میں مدد کے ل it ، اس میں آسان منطق ، اعلی حساسیت ، اور مناسب بیک ٹیسٹ کے نتائج ہیں۔ پیرامیٹر کی ترتیبات کو بہتر بنانے ، دیگر معاون اشارے شامل کرنے ، سخت اسٹاپ نقصان وغیرہ کو نافذ کرنے کے ذریعہ ، حکمت عملی کی منافع بخش اور استحکام کو مزید بہتر بنایا جاسکتا ہے۔ یہ براہ راست تجارت اور درخواست میں تصدیق کے قابل ہے۔

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("BandPass EOS", overlay=false, initial_capital = 1000)

src = input(close, "Source", input.source)

Period1 = input(41, "Fast Period", input.integer)

Period2 = input(54, "Slow Period", input.integer)

showBG = input(false, "Show crosses on background?", input.bool)

UseReversalStop = input(true, "Use additional triggers?", input.bool)

//Super Passband Filter

a1 = 0.0

a2 = 0.0

PB = 0.0

RMS = 0.0

if bar_index > Period1

a1 := 5 / Period1

a2 := 5 / Period2

PB := (a1 - a2) * src + (a2 * (1 - a1) - a1 * (1 - a2)) * src[1] +

(1 - a1 + 1 - a2) * nz(PB[1]) - (1 - a1) * (1 - a2) * nz(PB[2])

for i = 0 to 49 by 1

RMS := RMS + PB[i] * PB[i]

RMS

RMS := sqrt(RMS / 40)

RMS

z = 0

buy = PB > PB [5] and crossover(PB, -RMS) or PB > PB [5] and crossover (PB, RMS) or PB > PB [5] and crossover (PB, z)

sell = PB < PB [5] and crossunder(PB, RMS) or PB < PB [5] and crossunder (PB, -RMS) or PB < PB [5] and crossunder (PB, z)

signal = buy ? 1 : sell ? -1 : 0

bg = buy ? color.green : sell ? color.red : color.white

bg := showBG ? bg : na

upperFill = PB>RMS ? color.lime : na

lowerFill = PB<-RMS ? color.red : na

p1 = plot(PB,"PB",color.red)

p2 = plot(RMS,"+RMS",color.blue)

p3 = plot(-RMS,"-RMS",color.blue)

bgcolor(bg)

fill(p1,p2,upperFill)

fill(p1,p3,lowerFill)

hline(0)

//PERIOD

testStartYear = input(2018, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay, 0, 0)

testStopYear = input(2019, "Backtest Stop Year")

testStopMonth = input(12, "Backtest Stop Month")

testStopDay = input(31, "Backtest Stop Day")

testPeriodStop = timestamp(testStopYear,testStopMonth,testStopDay, 0, 0)

testPeriod() => true

lcolor = PB > PB [5] and crossover(PB, -RMS) or PB > PB [5] and crossover (PB, RMS) or PB > PB [5] and crossover (PB, z)

scolor = PB < PB [5] and crossunder(PB, RMS) or PB < PB [5] and crossunder (PB, -RMS) or PB < PB [5] and crossunder (PB, z)

c1 = (PB < PB [5] and crossunder(PB, RMS) or PB < PB [5] and crossunder (PB, -RMS) or PB < PB [5] and crossunder (PB, z))

c2 = (PB > PB [5] and crossover(PB, -RMS) or PB > PB [5] and crossover (PB, RMS) or PB > PB [5] and crossover (PB, z))

plot (c1 ? PB : na, style = plot.style_circles, color = color.red, linewidth = 3)

plot (c2 ? PB : na, style = plot.style_circles, color = color.green, linewidth = 3)

if (PB > PB [5] and crossover(PB, -RMS) or PB > PB [5] and crossover (PB, RMS) or PB > PB [5] and crossover (PB, z))

strategy.entry("long", strategy.long, when = testPeriod())

if (PB < PB [5] and crossunder(PB, RMS) or PB < PB [5] and crossunder (PB, -RMS) or PB < PB [5] and crossunder (PB, z))

strategy.entry("short", strategy.short, when = testPeriod())

- دوہری تصدیق کی تبدیلی کے رجحان کی نگرانی کی حکمت عملی

- ایم اے سی ڈی اشارے پر مبنی او بی وی کوانٹ ٹریڈنگ حکمت عملی

- ڈاؤن ٹرینڈ حکمت عملی کے بعد ڈالر کی لاگت کا اوسط

- ٹرپل اشارے جذبات پر مبنی بریک آؤٹ کی حکمت عملی

- چلتی اوسط، قیمت کے نمونوں اور حجم پر مبنی رجحان کی تبدیلی کی حکمت عملی

- دوہری حرکت پذیر اوسط حکمت عملی

- رفتار منتقل اوسط کراس اوور ٹریڈنگ کی حکمت عملی

- دوہری حرکت پذیر اوسط گولڈن کراس حکمت عملی

- مومنٹم ویو بولنگر بینڈ ٹرینڈ حکمت عملی

- ریورس مومنٹم ٹریڈنگ حکمت عملی

- آر ایس آئی اور فبونیکی 5 منٹ کی تجارتی حکمت عملی

- MACD مقداری حکمت عملی کے ساتھ مل کر ٹرپل چلتی اوسط

- مومنٹم بریک آؤٹ اصلاح

- بیس لائن کراس کوالیفائیر ATR Volatility & HMA Trend Bias Mean Reversal Strategy

- Volatility Bands and VWAP Multi-Timeframe Stock Trend Trading Strategy اسٹاک ٹرینڈ ٹریڈنگ کی حکمت عملی

- کراس اوور کیپچرنگ کی حکمت عملی کے ساتھ قیمتوں کا الٹ جانا

- ایلرز اسٹوکاسٹک سائبر سائیکل حکمت عملی

- فبونیکی سطحوں پر مبنی روزانہ اعلی کم قیمت کی توڑ

- بہتر سپر ٹرینڈ حکمت عملی

- MACD، RSI اور RVOL کو ضم کرنے والی مقداری تجارتی حکمت عملی