ڈبل فیکٹر مومنٹم ٹریکنگ الٹ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-18 11:33:40ٹیگز:

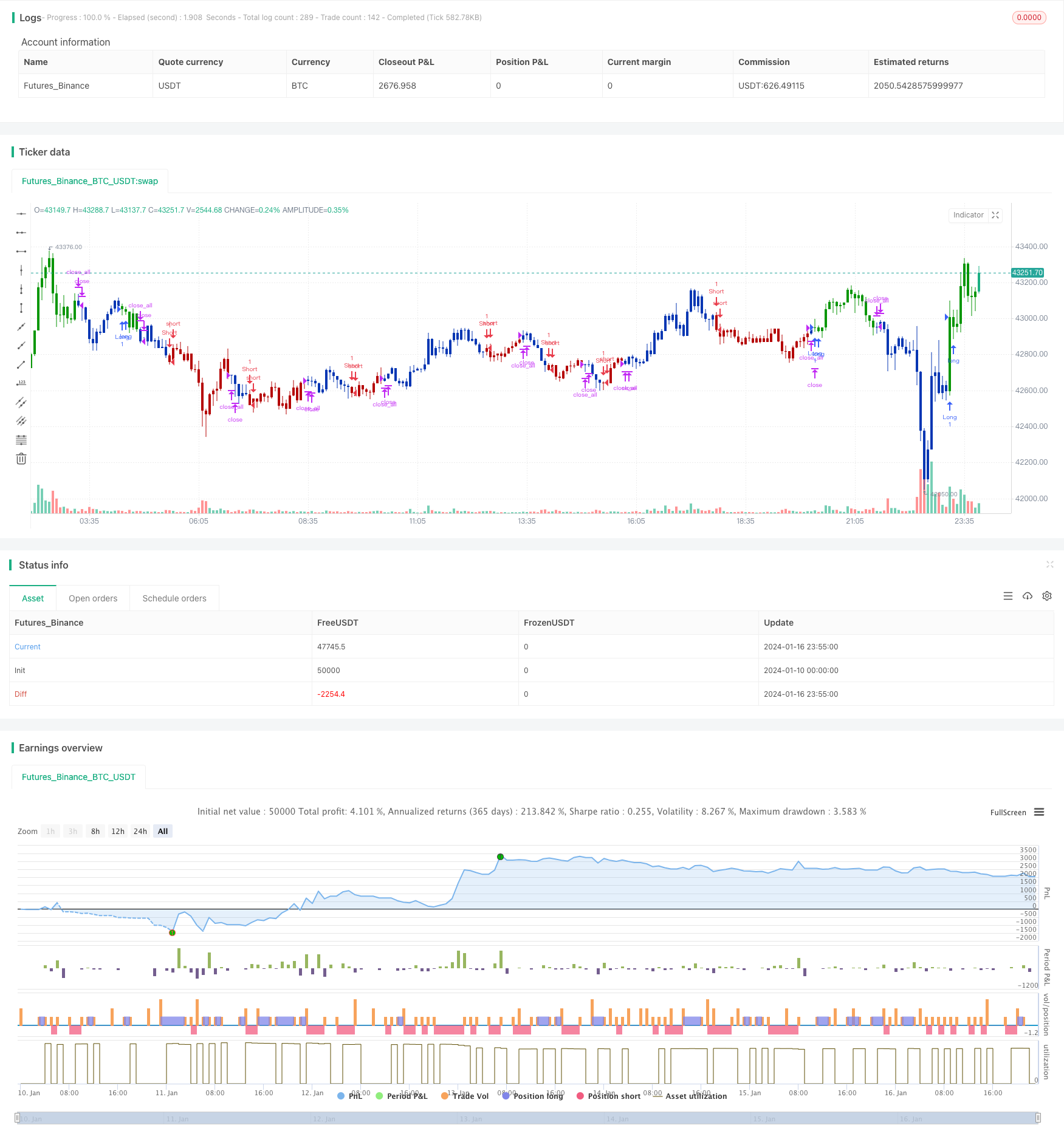

جائزہ

یہ حکمت عملی اسٹاک کے قیمتوں میں الٹ پلٹ اور رفتار کے عنصر کو یکجا کرتی ہے تاکہ مارکیٹ میں قلیل مدتی الٹ پلٹ اور طویل مدتی مستقل مزاجی سے پیدا ہونے والے مواقع کو حاصل کرنے کے لئے ایک دو عنصر ماڈل بنایا جاسکے۔ اس میں پہلے قلیل مدتی قیمتوں میں الٹ پلٹ کے اشارے کا تعین کرنے کے لئے 123 چارٹ پیٹرن استعمال کیے جاتے ہیں ، پھر درمیانی سے طویل مدتی رجحان کا فیصلہ کرنے کے لئے لیگر آر ایس آئی اشارے کو شامل کیا جاتا ہے ، اور آخر کار دو عنصر اشاروں کا موثر انضمام حاصل ہوتا ہے۔

حکمت عملی کے اصول

اسٹریٹیجی میں دو حصے ہیں:

-

123 الٹ نمونہ عنصر

اس حصے میں گزشتہ دو دنوں کے دوران اختتامی قیمتوں میں تبدیلی کا جائزہ لے کر قلیل مدتی قیمتوں میں الٹ جانے کے اشارے کا پتہ چلتا ہے۔ خاص طور پر ، اگر کل کی اختتامی قیمت پچھلے دو دنوں سے کم ہے اور آج کی اختتامی قیمت کل سے زیادہ ہے تو ، اس کا تعین قیمتوں میں الٹ جانے کے اشارے کے طور پر کیا جاسکتا ہے۔ اسٹاک اشارے فیصلے میں مدد کے لئے ایک معاون ذریعہ کے طور پر کام کرتا ہے۔

-

لاگرے فلٹر شدہ آر ایس آئی فیکٹر

اس حصے میں لاگر فلٹرز کا استعمال کرتے ہوئے ایک زیادہ ذمہ دار آر ایس آئی اشارے کی تعمیر کی جاتی ہے۔ قیمتوں میں تبدیلیوں کے لئے روایتی آر ایس آئی اشارے کی حساسیت نسبتا low کم ہے۔ اس کے برعکس ، لاگر فلٹرز کم تاریخی اعداد و شمار کا استعمال کرتے ہوئے اشارے تشکیل دے سکتے ہیں ، اس طرح قیمتوں میں اتار چڑھاؤ کی حساسیت کو بہتر بناتے ہیں۔ نیا آر ایس آئی اشارے درمیانی سے طویل مدتی رجحان کا تعین کرنے کے لئے استعمال ہوتا ہے۔

آخر میں، حکمت عملی دونوں عوامل سے سگنل کو یکجا کرتی ہے، اس بات کو یقینی بناتی ہے کہ مارکیٹ کے مجموعی رجحانات کے مطابق قلیل مدتی تبدیلیاں آئیں، تاکہ ریٹریکشن کے مواقع پر فائدہ اٹھایا جاسکے.

حکمت عملی کے فوائد

اس حکمت عملی کا سب سے بڑا فائدہ الٹ اور رجحان کے عوامل کے کامیاب امتزاج میں ہے۔ الٹ فیکٹر قیمتوں میں استحکام کے بعد قلیل مدتی پل بیک کے مواقع کو حاصل کرتا ہے ، جبکہ رجحان فیکٹر اس بات کو یقینی بناتا ہے کہ مجموعی طور پر طویل / مختصر تعصب تبدیل نہیں ہوتا ہے۔ اسٹینڈال الٹ یا رفتار کے ماڈلز کے مقابلے میں ، یہ دوہری عنصر ماڈل غلط سگنل کو کم کرتے ہوئے طویل / مختصر سگنل کی درستگی کو بہتر بنا سکتا ہے۔

مزید برآں ، لیگیر آر ایس آئی کے تعارف سے ماڈل کی قیمتوں میں تبدیلیوں کے لئے حساسیت میں اضافہ ہوتا ہے ، جو خاص طور پر اعلی تعدد کی تجارت کے لئے اہم ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ دونوں عوامل سے متضاد سگنلز کا امکان ہے۔ خاص طور پر اتار چڑھاؤ والی مارکیٹ کی اصلاحات کے دوران ، قلیل مدتی قیمتیں اکثر الٹ سکتی ہیں جبکہ درمیانے اور طویل مدتی رجحانات بھی تبدیل ہونا شروع ہوجاتے ہیں۔ ایسی صورتوں میں ، دونوں اقسام کے سگنل آسانی سے مماثل نہیں ہوسکتے ہیں یا تاخیر کا سامنا کرنا پڑتا ہے۔ اس سے غلط حکمت عملی کے سگنل اور کھوئے ہوئے اندراج کے مواقع یا غیر ضروری نقصانات پیدا ہوتے ہیں۔

اس کے علاوہ ، پیرامیٹر کی خراب ترتیب سے حکمت عملی کی ناقص کارکردگی کا بھی باعث بن سکتا ہے۔ الٹ اور رجحان عوامل سے تعلق رکھنے والے تکنیکی اشارے کے پیرامیٹرز کو الگ الگ بہتر بنانے اور جانچنے کی ضرورت ہے۔ پیرامیٹر کے غلط مجموعے حکمت عملی کی افادیت کو نمایاں طور پر کم کرسکتے ہیں۔

اصلاح کی ہدایات

اس حکمت عملی کے لئے آئندہ اصلاحات کے اہم محور میں سگنل فلٹرنگ اور پیرامیٹر کے انتخاب شامل ہیں۔ جب دوہری عنصر کے سگنل تنازعہ میں آتے ہیں تو اثر انداز ہونے کے لئے مزید فلٹرنگ کی شرائط متعارف کروائی جاسکتی ہیں ، اس بات کو یقینی بناتے ہوئے کہ تجارت صرف اعلی یقین کے منظرناموں میں رکھی جاتی ہے۔ اس سے غلط سگنل کو نمایاں طور پر کم کیا جاسکتا ہے۔

پیرامیٹرز کے انتخاب کے لئے ، مشین لرننگ اور سائنسی تجربات کے طریقوں کو مختلف پیرامیٹرز کے مجموعوں کو منظم طریقے سے جانچنے اور بہترین ترتیب تک پہنچنے کی کوشش کی جاسکتی ہے۔ اس کے لئے کافی کمپیوٹنگ طاقت کی ضرورت ہوتی ہے لیکن حکمت عملی کے استحکام میں نمایاں اضافہ ہوسکتا ہے۔

خلاصہ

اس حکمت عملی نے قلیل مدتی پل بیک اور درمیانی سے طویل مدتی استحکام پر فائدہ اٹھانے کے لئے دوہری عنصر کے ماڈل کے ذریعہ الٹ اور رجحان عوامل کو کامیابی کے ساتھ ضم کیا ہے۔ لیگر فلٹرڈ آر ایس آئی کے تعارف سے قیمت کی تبدیلیوں کے لئے ماڈل کی حساسیت میں بھی بہتری آتی ہے۔ اگلے مرحلے میں حکمت عملی کو مزید بڑھانے کے لئے سگنل فلٹرنگ اور پیرامیٹر کی اصلاح پر توجہ دی جائے گی۔

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// This is RSI indicator which is more sesitive to price changes.

// It is based upon a modern math tool - Laguerre transform filter.

// With help of Laguerre filter one becomes able to create superior

// indicators using very short data lengths as well. The use of shorter

// data lengths means you can make the indicators more responsive to

// changes in the price.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

LB_RSI(gamma,BuyBand,SellBand) =>

pos = 0.0

xL0 = 0.0

xL1 = 0.0

xL2 = 0.0

xL3 = 0.0

xL0 := (1-gamma) * close + gamma * nz(xL0[1], 1)

xL1 := - gamma * xL0 + nz(xL0[1], 1) + gamma * nz(xL1[1], 1)

xL2 := - gamma * xL1 + nz(xL1[1], 1) + gamma * nz(xL2[1], 1)

xL3 := - gamma * xL2 + nz(xL2[1], 1) + gamma * nz(xL3[1], 1)

CU = (xL0 >= xL1 ? xL0 - xL1 : 0) + (xL1 >= xL2 ? xL1 - xL2 : 0) + (xL2 >= xL3 ? xL2 - xL3 : 0)

CD = (xL0 >= xL1 ? 0 : xL1 - xL0) + (xL1 >= xL2 ? 0 : xL2 - xL1) + (xL2 >= xL3 ? 0 : xL3 - xL2)

nRes = iff(CU + CD != 0, CU / (CU + CD), 0)

pos := iff(nRes > BuyBand, 1,

iff(nRes < SellBand, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Laguerre-based RSI", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

gamma = input(0.5, minval=-0.1, maxval = 0.9)

BuyBand = input(0.8, step = 0.01)

SellBand = input(0.2, step = 0.01)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posLB_RSI = LB_RSI(gamma,BuyBand,SellBand)

pos = iff(posReversal123 == 1 and posLB_RSI == 1 , 1,

iff(posReversal123 == -1 and posLB_RSI == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- اے ٹی آر پر مبنی سپر ٹرینڈ حکمت عملی

- چلتی اوسط کی بنیاد پر حکمت عملی کے بعد رجحان

- پیرابولک SAR ٹرینڈ ٹریکنگ کی حکمت عملی

- بولنگر بینڈز بریک آؤٹ حکمت عملی

- حکمت عملی کے بعد کثیر عنصر چلتی اوسط رجحان

- ملٹی ٹائم فریم ٹرینڈ ٹریکنگ کی حکمت عملی

- ہفتہ وار توڑنے والی حرکت پذیر اوسط تجارتی حکمت عملی

- RSI+بولنگر بینڈس بریک آؤٹ حکمت عملی کم علاقے میں

- پیرابولک SAR، اسٹاک اور سیکیورٹی اشارے پر مبنی ملٹی ٹائم فریم کوانٹیٹیٹیو ٹریڈنگ حکمت عملی

- سونے کی تیزی سے توڑنے والی ای ایم اے ٹریڈنگ حکمت عملی

- رفتار کی تبدیلی کی تجارتی حکمت عملی

- ڈی سی اے حکمت عملی کے ساتھ بولنگر بینڈ اور آر ایس آئی کا اختلاط

- ایما پل بیک مختصر حکمت عملی

- نوروبینڈز مومنٹم پوزیشن کی حکمت عملی

- دوہری تصدیق کی تبدیلی کے رجحان کی نگرانی کی حکمت عملی

- ایم اے سی ڈی اشارے پر مبنی او بی وی کوانٹ ٹریڈنگ حکمت عملی

- ڈاؤن ٹرینڈ حکمت عملی کے بعد ڈالر کی لاگت کا اوسط

- ٹرپل اشارے جذبات پر مبنی بریک آؤٹ کی حکمت عملی

- چلتی اوسط، قیمت کے نمونوں اور حجم پر مبنی رجحان کی تبدیلی کی حکمت عملی

- دوہری حرکت پذیر اوسط حکمت عملی