حکمت عملی کے بعد بولنگر بینڈ پر مبنی رجحان

جائزہ

اس حکمت عملی میں قیمتوں کے رجحان کی سمت کا تعین کرنے کے لئے برلن بینڈ کے اشارے کا استعمال کیا گیا ہے ، اور اس میں تیزی سے چلنے والی اوسط کے ساتھ مل کر داخلے کا آغاز کیا گیا ہے۔ جب قیمت برلن بینڈ کے وسط میں ٹوٹ جاتی ہے اور تیزی سے چلنے والی اوسط پر سستے چلنے والی اوسط کو عبور کرتی ہے تو ، اس کو ایک کثیر سگنل کے طور پر استعمال کیا جاتا ہے۔ جب قیمت برلن بینڈ کے وسط میں ٹوٹ جاتی ہے اور تیزی سے چلنے والی اوسط کے نیچے سستے چلنے والی اوسط کو عبور کرتی ہے تو ، اس کو خالی کرنے کے لئے استعمال کیا جاتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی میں بنیادی طور پر برن بینڈ اشارے اور منتقل اوسط اشارے شامل ہیں۔

برن بینڈ اشارےاس میں درمیانی سلائی ، اوپری سلائی اور نچلی سلائی شامل ہیں۔ درمیانی سلائی n دن کی سادہ حرکت پذیری اوسط ہے۔ بالائی سلائی اور نچلی سلائی بالترتیب درمیانی سلائی سے نیچے کے k گنا معیاری فرق ہیں۔ جب قیمت اوپر کی سلائی کے قریب ہوتی ہے تو اوپری خرید کی نمائندگی کرتی ہے ، اور جب قیمت نیچے کی سلائی کے قریب ہوتی ہے تو اوپری فروخت کی نمائندگی کرتی ہے۔ درمیانی سلائی قیمت کے رجحان کی سمت کی نمائندگی کرتی ہے۔

حرکت پذیری اوسط اشارےفاسٹ اور سست حرکت پذیر اوسط کا استعمال کریں۔ فاسٹ حرکت پذیر اوسط پیرامیٹر 40 ہے ، اور سست حرکت پذیر اوسط پیرامیٹر 120 ہے۔ جب فاسٹ حرکت پذیر اوسط پر سست حرکت پذیر اوسط کو عبور کرتے ہو تو گولڈ فورک کے لئے زیادہ سگنل کریں۔ جب فاسٹ حرکت پذیر اوسط کے نیچے سست حرکت پذیر اوسط کو عبور کرتے ہو تو ڈیڈ فورک کے لئے خالی سگنل۔

مندرجہ بالا اشارے کے قواعد کے مطابق، اس حکمت عملی کے لئے مخصوص ٹریڈنگ سگنل مندرجہ ذیل ہیں:

زیادہ سگنل: بندش کی قیمتوں نے برن بینڈ کے وسط میں ٹریک کو توڑ دیا اور آہستہ آہستہ چلنے والی اوسط پر تیزی سے چلنے والی اوسط پر عبور کیا

خالی کرنے کا اشارہ: اختتامی قیمتوں میں برن بینڈ کے وسط سے نیچے گرنے اور سست حرکت پذیری اوسط سے نیچے کی طرف سے توڑنے کے لئے

نقصان کو روکنے کے طریقےاے ٹی آر اسٹاپ ، اسٹاپ پوائنٹ موجودہ قیمت سے کم 4 گنا اے ٹی آر

طاقت کا تجزیہ

اس حکمت عملی میں برن بینڈ اشارے اور منتقل اوسط اشارے شامل ہیں ، جو قیمتوں کے رجحانات کی سمت کو مؤثر طریقے سے سمجھنے میں مدد دیتے ہیں ، اور ہنگامہ خیز حالات کی وجہ سے بار بار پوزیشن کھولنے سے گریز کرتے ہیں۔

برن بینڈ کے وسط ریل قیمت کے رجحان کو واضح طور پر ظاہر کرسکتے ہیں ، اور جب قیمت وسط ریل کو توڑتی ہے تو ایک مضبوط رجحان کا اشارہ ہوتا ہے۔ اوپر اور نیچے کی ریلیں اوور بیو اور اوور سیل کی صورتحال کا مؤثر انداز میں فیصلہ کرسکتی ہیں ، اور زلزلے کی صورتحال میں اونچائی اور کم کا تعاقب کرنے سے گریز کرتی ہیں۔

تیز اور آہستہ چلتی اوسط کے ساتھ گولڈ فورک ڈیڈ فورکس بھی عام طور پر رجحانات کا فیصلہ کرنے کا ایک طریقہ ہے۔ برن بینڈ اشارے کے ساتھ مل کر ، داخلہ کے وقت کا زیادہ درست اندازہ لگایا جاسکتا ہے۔

اے ٹی آر اسٹاپ نقصان کا طریقہ اسٹاپ نقصان کو مارکیٹ میں اتار چڑھاو کے مطابق ڈھالنے کے لئے موزوں ہے ، جس سے ایک ہی نقصان کو مؤثر طریقے سے کنٹرول کیا جاسکتا ہے۔

خطرے کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ یہ ہے کہ قیمتوں کے وسط ٹریک کو توڑنے کے بعد جلد ہی واپس لے جایا جائے گا اور مؤثر طریقے سے فائدہ نہیں اٹھایا جاسکتا ہے۔ اس وقت نقصان کا سبب بن سکتا ہے۔ اس کا حل یہ ہے کہ حرکت پذیر اوسط پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جائے تاکہ اشارے کے پیرامیٹرز مارکیٹ کی خصوصیات سے زیادہ مماثل ہوں۔

ایک اور خطرہ یہ ہے کہ بورن بینڈ اشارے اور چلتی اوسط اشارے غیر مستحکم حالات میں غلط سگنل دیتے ہیں۔ اس صورت میں ، ٹریڈنگ سگنل کو چھوڑنے اور زیادہ واضح رجحانات کا انتظار کرنے پر غور کیا جانا چاہئے۔ یا پوزیشن کا سائز مناسب طریقے سے کم کریں۔

اصلاح کی سمت

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جاسکتا ہے:

مختلف دورانیہ کی مارکیٹ کی خصوصیات کے مطابق برن بینڈ اشارے کے پیرامیٹرز کو ایڈجسٹ کرنا

تیزی سے چلتی اوسط پیرامیٹرز کو ایڈجسٹ کریں تاکہ اشارے کو مخصوص تجارت کی اقسام سے بہتر بنایا جاسکے

حکمت عملی کے استحکام کے لئے دیگر معاون اشارے شامل کریں

پوزیشن مینجمنٹ کو بہتر بنانا ، رجحانات کے دوران پوزیشنوں کو بڑھانا ، اتار چڑھاؤ کے دوران پوزیشنوں کو کم کرنا

نقصان کو روکنے کے مختلف طریقوں کی جانچ اور بہتر حل تلاش کرنا

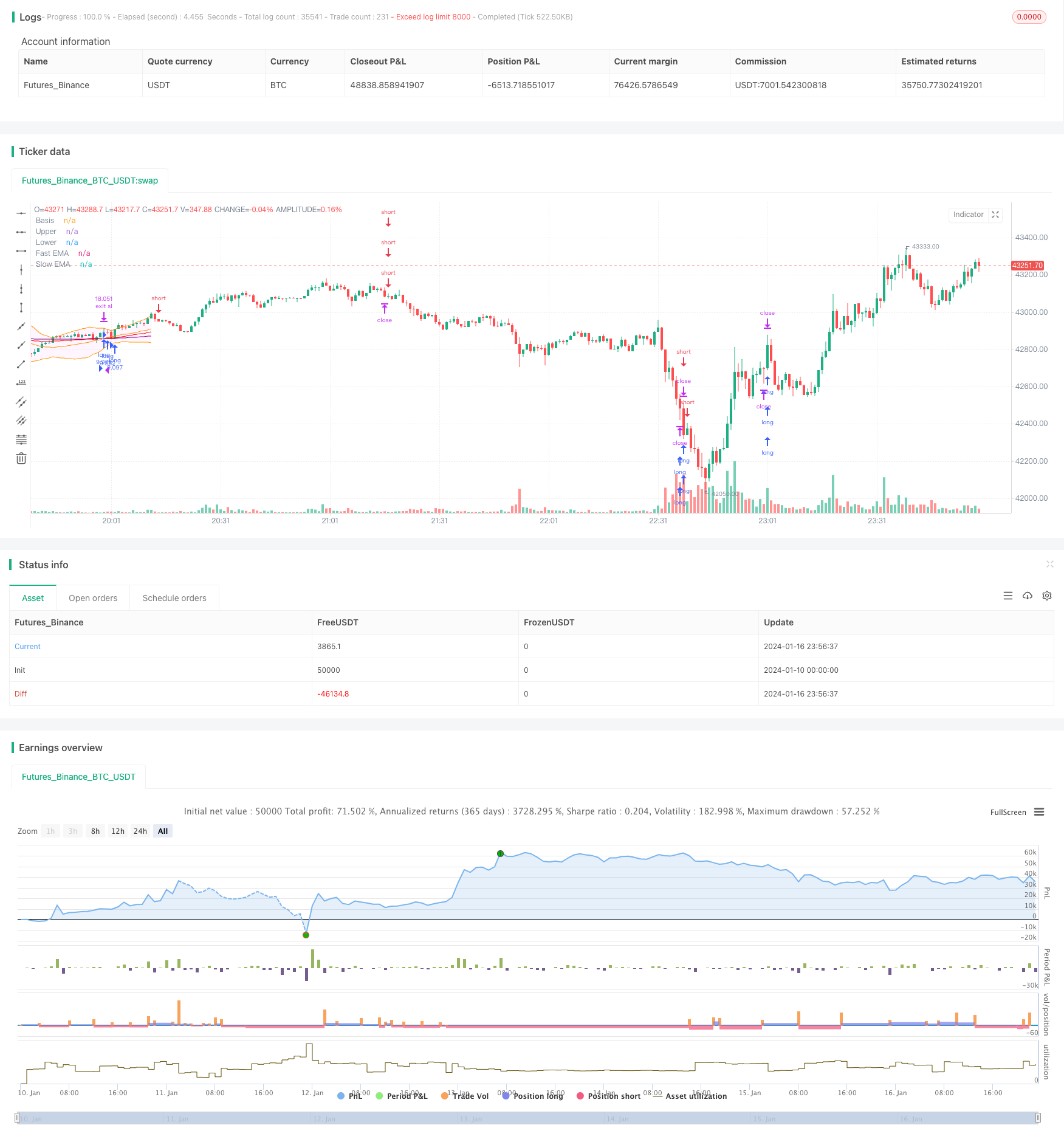

خلاصہ کریں۔

یہ حکمت عملی مجموعی طور پر ایک زیادہ عام رجحان کی پیروی کرنے والی حکمت عملی ہے۔ اس میں بلینز بینڈ اشارے اور منتقل اوسط اشارے شامل ہیں تاکہ قیمتوں کے رجحانات اور تجارتی مواقع کا اندازہ لگایا جاسکے۔ حکمت عملی کے اشارے پیدا کرنے میں زیادہ واضح ہے ، جو خود کار طریقے سے مقدار کی تجارت کے لئے موزوں ہے۔ لیکن اس میں کچھ خطرہ بھی ہے ، جس میں وسیع تر مارکیٹ کے ماحول کو اپنانے کے لئے پیرامیٹرز اور قواعد کو بہتر بنانے کی ضرورت ہے۔ مجموعی طور پر ، اس حکمت عملی کا فریم ورک قابل عمل ہے اور اس میں بہتری کی گنجائش ہے۔

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Robrecht99

//@version=5

strategy("Trend Following with Bollinger Bands", overlay=true, margin_long=100, margin_short=100, pyramiding=4)

// Bollinger Bands //

length = input.int(20, minval=1, group="Bollinger Bands Inputs")

src = input(close, title="Source", group="Bollinger Bands Inputs")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

basis = ta.sma(src, length)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

offset = input.int(0, "Offset", minval = -500, maxval = 500, group="Bollinger Bands Inputs")

plot(basis, "Basis", color=color.orange, offset = offset)

p1 = plot(upper, "Upper", color=color.orange, offset = offset)

p2 = plot(lower, "Lower", color=color.orange, offset = offset)

fill(p1, p2, title = "Background", color=color.rgb(255, 0, 255, 95))

// Moving Averages //

len1 = input.int(40, minval=1, title="Length Fast MA", group="Moving Average Inputs")

len2 = input.int(120, minval=1, title="Length Slow MA", group="Moving Average Inputs")

src1 = input(close, title="Source Fast MA")

src2 = input(close, title="Source Slow MA")

maColorFast = input.color(color.new(color.red, 0), title = "Color Fast MA", group = "Moving Average Inputs", inline = "maFast")

maColorSlow = input.color(color.new(color.purple, 0), title = "Color Slow MA", group = "Moving Average Inputs", inline = "maSlow")

fast = ta.ema(src1, len1)

slow = ta.ema(src2, len2)

plot(fast, color=maColorFast, title="Fast EMA")

plot(slow, color=maColorSlow, title="Slow EMA")

// ATR Inputs //

strategy.initial_capital = 50000

lengthATR = input.int(title="ATR Period", defval=14, minval=1, group="ATR Input")

risk = input(title="Risk Per Trade", defval=0.01, group="ATR Input")

multiplier = input(title="ATR Multiplier", defval=2, group="ATR Inputs")

atr = ta.atr(length)

amount = (risk * strategy.initial_capital / (2 * atr))

// Buy and Sell Conditions //

entrycondition1 = ta.crossover(fast, slow)

entrycondition2 = fast > slow

sellcondition1 = ta.crossunder(fast, slow)

sellcondition2 = slow > fast

// Buy and Sell Signals //

if (close > basis and entrycondition2)

strategy.entry("long", strategy.long, qty=amount)

stoploss = close - atr * 4

strategy.exit("exit sl", stop=stoploss, trail_offset=stoploss)

if (sellcondition1 and sellcondition2)

strategy.close(id="long")

if (close < basis and sellcondition2)

strategy.entry("short", strategy.short, qty=amount)

stoploss = close + atr * 4

strategy.exit("exit sl", stop=stoploss, trail_offset=stoploss)

if (entrycondition1 and entrycondition2)

strategy.close(id="short")