RSI-VWAP قلیل مدتی کوانٹم حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-19 14:21:15ٹیگز:

جائزہ

اس حکمت عملی کا نام

حکمت عملی کا اصول

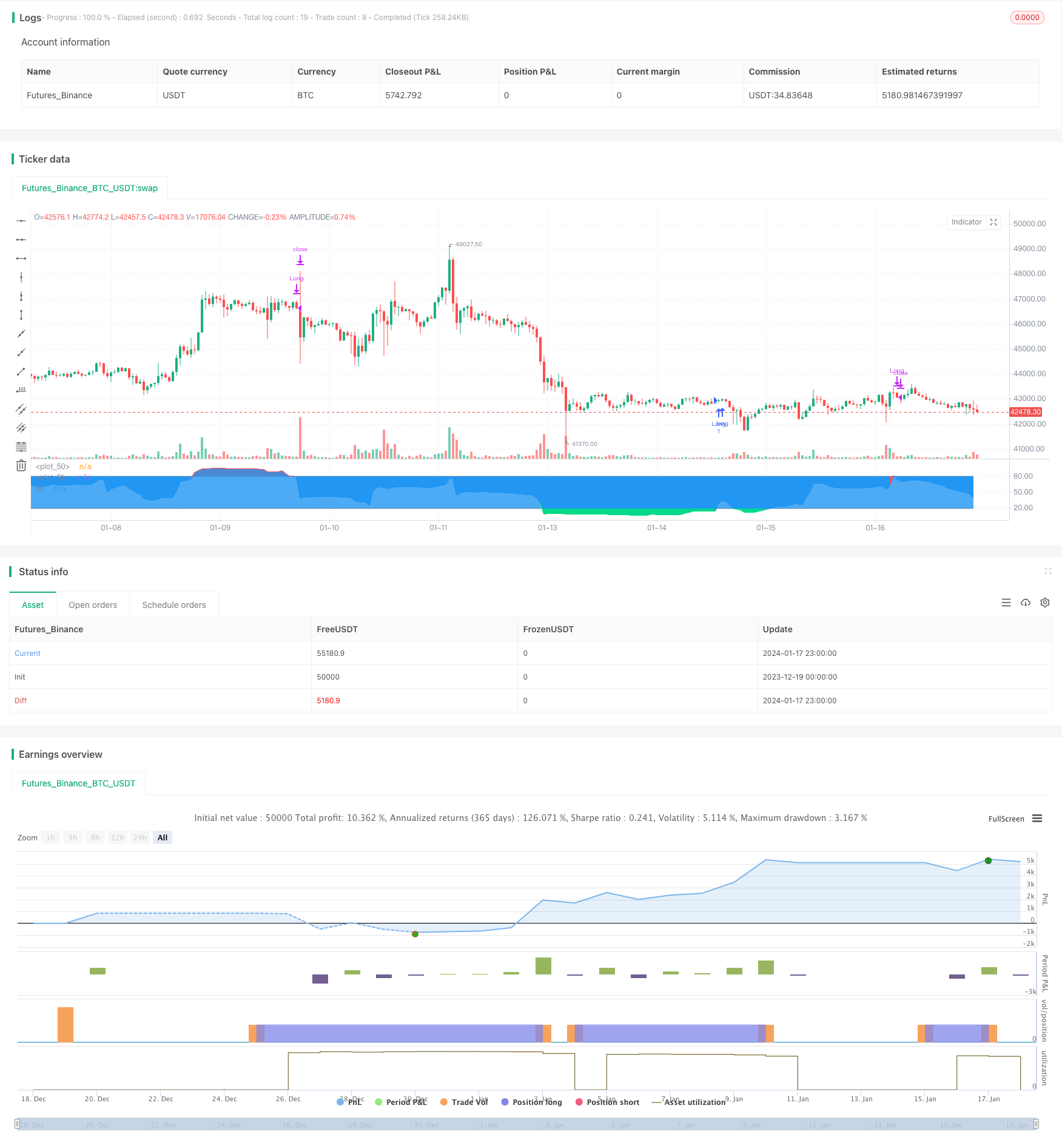

- اس بات کا تعین کرنے کے لئے آر ایس آئی اشارے کا استعمال کریں کہ آیا مارکیٹ زیادہ خرید یا زیادہ فروخت ہوئی ہے۔ 80 سے زیادہ آر ایس آئی کی قیمتوں سے پتہ چلتا ہے کہ زیادہ خریدا ہوا علاقہ ہے اور 20 سے کم سے پتہ چلتا ہے کہ زیادہ فروخت ہوا علاقہ ہے۔

- آر ایس آئی اشارے میں اختتامی قیمت کے بجائے وی ڈبلیو اے پی کا استعمال سورس ڈیٹا کے طور پر کیا جاتا ہے۔ وی ڈبلیو اے پی دن کی اوسط تجارتی قیمت کو بہتر طور پر ظاہر کرتا ہے۔

- خریدنے کا اشارہ اس وقت پیدا ہوتا ہے جب آر ایس آئی زیادہ فروخت والے علاقے سے 20 سے اوپر کی طرف بڑھتا ہے۔ فروخت کا اشارہ اس وقت پیدا ہوتا ہے جب آر ایس آئی زیادہ خریدے ہوئے علاقے سے 80 سے نیچے کی طرف بڑھتا ہے۔

- یہ حکمت عملی صرف لمبی ہوتی ہے اور مختصر نہیں ہوتی۔ یعنی صرف زیادہ فروخت میں خریدیں اور زیادہ فروخت میں فروخت کریں۔

فوائد کا تجزیہ

- VWAP کو RSI کے اعداد و شمار کے ذریعہ استعمال کرنے سے RSI اشارے کو مارکیٹ کو زیادہ درست طریقے سے اندازہ کرنے میں مدد ملتی ہے، جھوٹے بریک آؤٹ کی طرف سے گمراہ ہونے سے بچنے کے لۓ.

- صرف طویل عرصے سے تجارت کی تعدد کو کم کرتا ہے اور طویل مدتی مستحکم واپسی حاصل کرنے میں مدد ملتی ہے.

- آر ایس آئی پیرامیٹر 17 ہے جو قلیل مدتی کارروائیوں کے لئے موزوں ہے۔

- کم فریکوئنسی ٹریڈنگ کا طریقہ کم تجارت کی توقع کرتا ہے، ٹرانزیکشن کی لاگت کو کم کرتا ہے اور اعلی منافع کی شرح حاصل کرنے میں مدد کرتا ہے.

خطرے کا تجزیہ

- کوانٹم حکمت عملی بیک ٹسٹنگ میں اوور فٹنگ کا خطرہ ہے اور اصل نتائج بیک ٹسٹ سے مختلف ہوسکتے ہیں۔

- صرف طویل عرصے تک جا کر ڈاؤن ٹرینڈز میں مواقع کو استعمال کرنے میں ناکام.

- زیادہ خریدنے اور زیادہ فروخت کرنے کے معیار تمام مصنوعات کے لئے موزوں نہیں ہوسکتے ہیں ، مختلف مصنوعات کے لئے پیرامیٹرز کو ایڈجسٹ کرنے کی ضرورت ہے۔

- کسی بھی تکنیکی اشارے سے غلط سگنل پیدا ہوسکتے ہیں اور نقصانات سے مکمل طور پر بچ نہیں سکتے۔

خطرے کو کم کیا جاسکتا ہے کہ زیادہ خریدنے اور زیادہ فروخت کرنے کے معیار کو مناسب طریقے سے نرم کیا جائے ، سگنل کی تصدیق کے لئے دوسرے اشارے کو جوڑ دیا جائے ، پیرامیٹر رینج کو ایڈجسٹ کیا جائے وغیرہ۔

اصلاح کی ہدایات

- حکمت عملی کی کارکردگی پر مختلف پیرامیٹرز کے اثرات کا تجربہ کریں اور آر ایس آئی کی لمبائی اور زیادہ سے زیادہ خرید / فروخت کی حد کو بہتر بنائیں۔

- اسٹاپ نقصان کی حکمت عملی شامل کریں تاکہ کچھ منافع کو روکنے کے لۓ نقصان کو روکنے کے لۓ، ٹائم اسٹاپ نقصان وغیرہ کو روکنے کے لۓ، ڈراؤنڈ کو کم کرنے کے لۓ.

- سگنل کی درستگی کو بہتر بنانے کے لئے دوسرے اشارے کو جوڑ کر سگنل کو فلٹر کریں۔

- مختلف مصنوعات کی خصوصیات کے مطابق آزاد پیرامیٹر رینج مقرر کریں تاکہ حکمت عملی مختلف مصنوعات کو بہتر طور پر موزوں کرسکے۔

نتیجہ

مجموعی طور پر یہ ایک سادہ اور عملی قلیل مدتی حکمت عملی ہے۔ وی ڈبلیو اے پی کا استعمال کرنے سے آر ایس آئی کا فیصلہ زیادہ درست ہوجاتا ہے ، صرف طویل عرصے تک جانے سے تجارتی تعدد کم ہوجاتا ہے۔ حکمت عملی کا خیال واضح اور سمجھنے اور نافذ کرنے میں آسان ہے ، جو کوانٹ ٹریڈنگ کے ابتدائی افراد کے لئے موزوں ہے۔ لیکن کوئی بھی واحد اشارے کی حکمت عملی شاید ہی کامل ہوسکتی ہے اور بہتر براہ راست کارکردگی کے ل constant مستقل اصلاح کی ضرورت ہوتی ہے۔

/*backtest

start: 2023-12-19 00:00:00

end: 2024-01-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Xaviz

//#####©ÉÉÉɶN###############################################

//####*..´´´´´´,,,»ëN########################################

//###ë..´´´´´´,,,,,,''%©#####################################

//###'´´´´´´,,,,,,,'''''?¶###################################

//##o´´´´´´,,,,,,,''''''''*©#################################

//##'´´´´´,,,,,,,'''''''^^^~±################################

//#±´´´´´,,,,,,,''''''''^í/;~*©####æ%;í»~~~~;==I±N###########

//#»´´´´,,,,,,'''''''''^;////;»¶X/í~~/~~~;=~~~~~~~~*¶########

//#'´´´,,,,,,''''''''^^;////;%I^~/~~/~~~=~~~;=?;~~~~;?ë######

//©´´,,,,,,,''''''''^^~/////X~/~~/~~/~~»í~~=~~~~~~~~~~^;É####

//¶´,,,,,,,''''''''^^^;///;%;~/~~;í~~»~í?~?~~~?I/~~~~?*=íÑ###

//N,,,,,,,'''''''^^^^^///;;o/~~;;~~;£=»í»;IX/=~~~~~~^^^^'*æ##

//#í,,,,,''''''''^^^^^;;;;;o~»~~~~íX//~/»~;í?IíI»~~^/*?'''=N#

//#%,,,'''''''''^^^^^^í;;;;£;~~~//»I»/£X/X/»í*&~~~^^^^'^*~'É#

//#©,,''''''''^^^^^^^^~;;;;&/~/////*X;í;o*í»~=*?*===^'''''*£#

//##&''''''''^^^^^^^^^^~;;;;X=í~~~»;;;/~;í»~»±;^^^^^';=''''É#

//##N^''''''^^^^^^^^^^~~~;;;;/£;~~/»~~»~~///o~~^^^^''''?^',æ#

//###Ñ''''^^^^^^^^^^^~~~~~;;;;;í*X*í»;~~IX?~~^^^^/?'''''=,=##

//####X'''^^^^^^^^^^~~~~~~~~;;íííííí~~í*=~~~~Ií^'''=''''^»©##

//#####£^^^^^^^^^^^~~~~~~~~~~~íííííí~~~~~*~^^^;/''''='',,N###

//######æ~^^^^^^^^~~~~~~~~~~~~~~íííí~~~~~^*^^^'=''''?',,§####

//########&^^^^^^~~~~~~~~~~~~~~~~~~~~~~~^^=^^''=''''?,íN#####

//#########N?^^~~~~~~~~~~~~~~~~~~~~~~~~^^^=^''^?''';í@#######

//###########N*~~~~~~~~~~~~~~~~~~~~~~~^^^*'''^='''/É#########

//##############@;~~~~~~~~~~~~~~~~~~~^^~='''~?'';É###########

//#################É=~~~~~~~~~~~~~~^^^*~'''*~?§##############

//#####################N§£I/~~~~~~»*?~»o§æN##################

//@version=4

strategy("RSI-VWAP INDICATOR", overlay=false)

// ================================================================================================================================================================================

// RSI VWAP INDICATOR

// ================================================================================================================================================================================

// Initial inputs

Act_RSI_VWAP = input(true, "RSI VOLUME WEIGHTED AVERAGE PRICE")

RSI_VWAP_length = input(17, "RSI-VWAP LENGTH")

RSI_VWAP_overSold = input(19, "RSI-VWAP OVERSOLD", type=input.float)

RSI_VWAP_overBought = input(80, "RSI-VWAP OVERBOUGHT", type=input.float)

// RSI with VWAP as source

RSI_VWAP = rsi(vwap(close), RSI_VWAP_length)

// Plotting, overlay=false

r=plot(RSI_VWAP, color = RSI_VWAP > RSI_VWAP_overBought ? color.red : RSI_VWAP < RSI_VWAP_overSold ? color.lime : color.blue, title="rsi", linewidth=2, style=plot.style_line)

h1=plot(RSI_VWAP_overBought, color = color.gray, style=plot.style_stepline)

h2=plot(RSI_VWAP_overSold, color = color.gray, style=plot.style_stepline)

fill(r,h1, color = RSI_VWAP > RSI_VWAP_overBought ? color.red : na, transp = 60)

fill(r,h2, color = RSI_VWAP < RSI_VWAP_overSold ? color.lime : na, transp = 60)

// Long only Backtest

strategy.entry("Long", strategy.long, when = (crossover(RSI_VWAP, RSI_VWAP_overSold)))

strategy.close("Long", when = (crossunder(RSI_VWAP, RSI_VWAP_overBought)))

- ناداریہ واٹسن لفافوں اور آر او سی اشارے پر مبنی حکمت عملی کے بعد رجحان

- ڈبل ٹیک منافع ڈبل سٹاپ نقصان ٹریلنگ سٹاپ نقصان بٹ کوائن مقداری حکمت عملی

- Aroon + Williams + MA + BB + ADX طاقتور کثیر اشارے کی حکمت عملی

- قریب حکمت عملی کے ساتھ ایکسپونینشل چلتی اوسط اور چلتی اوسط کراس اوور

- ایک رجحان کی حکمت عملی کی اصلاح Ichimoku کلاؤڈ چارٹ پر مبنی ہے

- کراس ٹرینڈ الٹ کے ساتھ مل کر تین دس آسکیلیٹر دوہری حکمت عملی

- فبونیکی اوسط موم بتی جس میں مقداری تجارت کے لئے چلتی اوسط حکمت عملی ہے

- فیصد پر مبنی سادہ ٹریلنگ اسٹاپ اینڈ خرید حکمت عملی

- گیوسین غلطی فنکشن پر مبنی مقداری تجارتی حکمت عملی کا تجزیہ

- آر ایس آئی ریورسنگ حکمت عملی

- آربٹریج پر مبنی موافقت پذیر کریپٹوکرنسی گرڈ ٹریڈنگ حکمت عملی

- ایک دوہری حرکت پذیر اوسط کراس اوور حکمت عملی

- دوہری حرکت پذیر اوسط ٹریڈنگ کی حکمت عملی

- ای ایم اے اور ٹریلنگ اسٹاپ کے ساتھ سپلائی اور ڈیمانڈ زون پر مبنی ٹریڈنگ حکمت عملی

- بولنگر بینڈز پر مبنی رجحان کی پیروی کرنے والی حکمت عملی

- قیمتوں کے حجم کی توسیع شدہ رجحان کی حکمت عملی

- آسکیلشن ٹریکنگ مختصر مدت کی حکمت عملی

- کم سے کم سنبھالنے کی عددی حکمت عملی

- ٹی 3 اشارے پر مبنی تجارتی حکمت عملی کے بعد رجحان

- اسٹوکاسٹک انڈیکس پر مبنی قلیل مدتی تجارتی حکمت عملی