یہ حکمت عملی ایک دو طرفہ انکولی رینج فلٹرنگ رفتار ٹریکنگ کی حکمت عملی ہے

مصنف:چاؤ ژانگ، تاریخ: 2024-01-24 11:31:51ٹیگز:

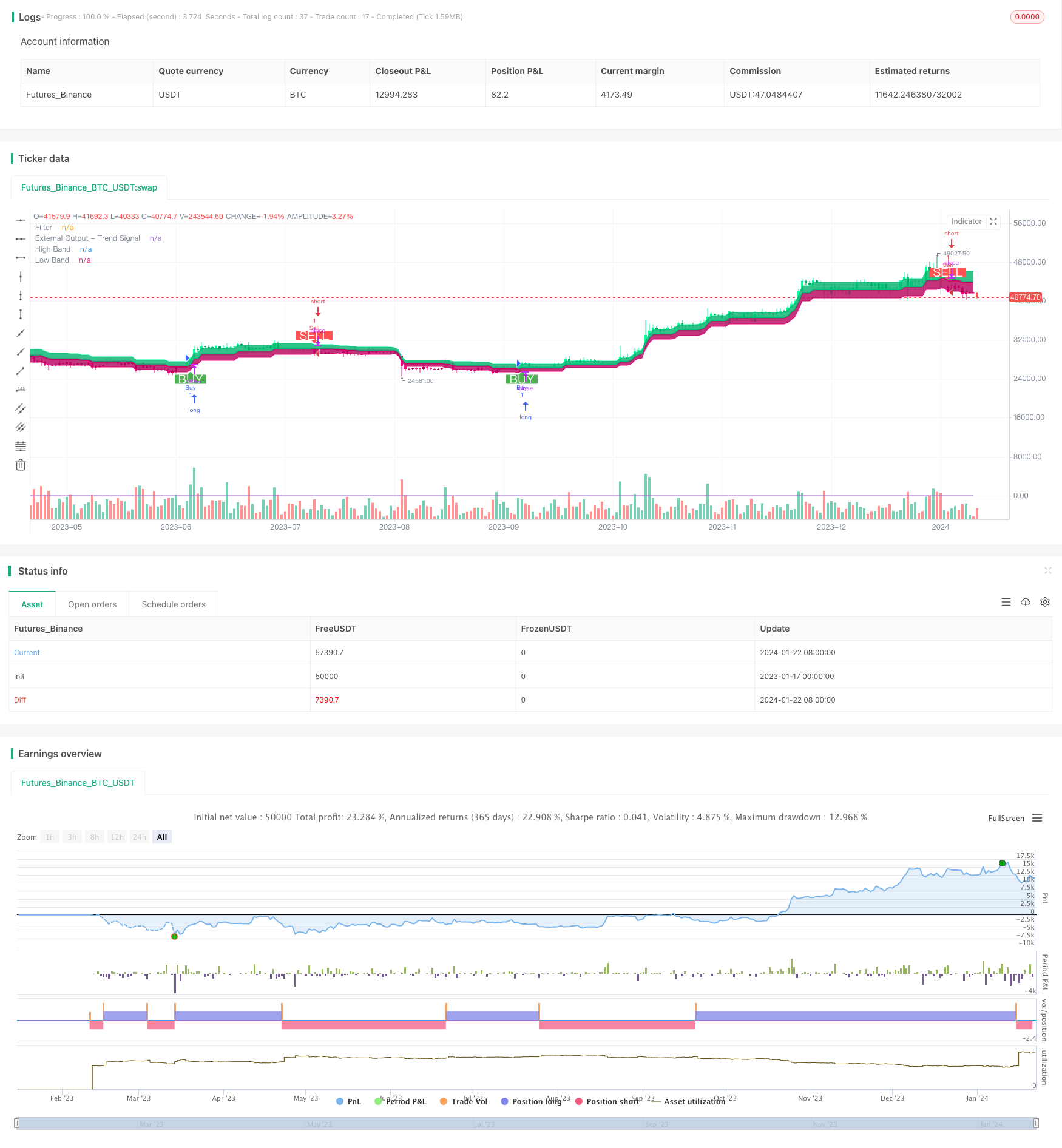

جائزہ

یہ حکمت عملی ایک دو طرفہ موافقت پذیر رینج فلٹرنگ رفتار سے باخبر رہنے کی حکمت عملی ہے۔ یہ قیمتوں میں اتار چڑھاؤ کو ٹریک کرنے کے لئے موافقت پذیر رینج فلٹر کا استعمال کرتا ہے اور کم خرید اور اعلی فروخت کو نافذ کرنے کے لئے ، قیمت کی سمت کا تعین کرنے کے لئے حجم کے اشارے کو یکجا کرتا ہے۔

حکمت عملی کے اصول

-

قیمتوں میں اتار چڑھاؤ کو ٹریک کرنے کے لئے ایک انکولی رینج فلٹر استعمال کریں۔ فلٹر کا سائز صارف کے ذریعہ طے شدہ رینج مدت ، مقدار اور پیمانے کے مطابق انکولی طور پر ایڈجسٹ کیا جاتا ہے۔

-

فلٹر کی دو اقسام ہیں: قسم 1 اور قسم 2۔ قسم 1 ایک معیاری رینج ٹریکنگ قسم ہے ، اور قسم 2 ایک قدم بہ قدم گول کرنے والی قسم ہے۔

-

فلٹر اور اختتامی قیمت کے درمیان تعلقات کی بنیاد پر قیمت میں اتار چڑھاؤ کی سمت کا تعین کریں۔ اوپری ریل کے اوپر تیزی ہے ، اور نچلی ریل کے نیچے کمی ہے۔

-

پچھلے دن کے مقابلے میں اختتامی قیمت میں اضافے اور گرنے کے ساتھ مل کر ، قدر کی سمت کا تعین کریں۔ قیمت میں اضافے کا مطلب بولتا ہے ، اور قیمت میں کمی کا مطلب ہے.

-

جب قیمت اوپری ٹریک کو توڑتی ہے اور قدر بڑھتی ہے تو خریدنے کا سگنل جاری کریں۔ جب قیمت نچلی ٹریک کو توڑتی ہے اور قدر گرتی ہے تو فروخت کا سگنل جاری کریں۔

فوائد کا تجزیہ

-

انکولی رینج فلٹر مارکیٹ کے اتار چڑھاؤ کو درست طریقے سے پکڑ سکتا ہے.

-

دو قسم کے فلٹر مختلف تجارتی ترجیحات کو پورا کرسکتے ہیں۔

-

حجم کے اشارے کو ملا کر مؤثر طریقے سے قدر کی سمت کی نشاندہی کی جاسکتی ہے۔

-

حکمت عملی لچکدار ہے اور پیرامیٹرز کو مارکیٹ کے حالات کے مطابق ایڈجسٹ کیا جاسکتا ہے۔

-

اپنی مرضی کے مطابق ٹریڈنگ شرط منطق.

خطرے کا تجزیہ

-

پیرامیٹرز کی غلط ترتیب سے زیادہ تجارت یا لاپتہ تجارت ہوسکتی ہے۔

-

بریک آؤٹ سگنل ایک خاص تاخیر ہے.

-

حجم کے اشارے میں رکاوٹ کا خطرہ ہے۔

-

رینج توڑنے والوں کو پھنسنے کا خطرہ ہوتا ہے۔

خطرے کی روک تھام:

-

پیرامیٹرز کے مناسب مجموعے کا انتخاب کریں اور انہیں بروقت انداز میں ایڈجسٹ کریں۔

-

رجحانات کی نشاندہی کرنے کے لئے دیگر اشارے کو یکجا کریں.

-

اہم سطحوں اور رجحان کی تبدیلیوں کے ارد گرد محتاط طریقے سے تجارت کریں.

اصلاح کی ہدایات

-

زیادہ سے زیادہ مجموعہ تلاش کرنے کے لئے رینج سائز اور ہموار سائیکلوں کے مختلف مجموعے کی جانچ کریں.

-

مختلف قسم کے فلٹر آزمائیں اور اپنی پسندیدہ قسم کا انتخاب کریں۔

-

دوسرے حجم کے اشارے یا معاون تکنیکی اشارے کے ساتھ تجربہ کریں۔

-

غیر معقول تجارت کو کم کرنے کے لئے ٹریڈنگ کی حالت کی منطق کو بہتر بنائیں اور ایڈجسٹ کریں۔

-

انکولی پوزیشن سائزنگ قائم کرنے کے لئے مارکیٹ نظریات کو شامل کریں.

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Range Filter [DW] & Labels", shorttitle="RF [DW] & Labels", overlay=true)

//Conditional Sampling EMA Function

Cond_EMA(x, cond, n)=>

var val = array.new_float(0)

var ema_val = array.new_float(1)

if cond

array.push(val, x)

if array.size(val) > 1

array.remove(val, 0)

if na(array.get(ema_val, 0))

array.fill(ema_val, array.get(val, 0))

array.set(ema_val, 0, (array.get(val, 0) - array.get(ema_val, 0))*(2/(n + 1)) + array.get(ema_val, 0))

EMA = array.get(ema_val, 0)

EMA

//Conditional Sampling SMA Function

Cond_SMA(x, cond, n)=>

var vals = array.new_float(0)

if cond

array.push(vals, x)

if array.size(vals) > n

array.remove(vals, 0)

SMA = array.avg(vals)

SMA

//Standard Deviation Function

Stdev(x, n)=>

sqrt(Cond_SMA(pow(x, 2), 1, n) - pow(Cond_SMA(x, 1, n), 2))

//Range Size Function

rng_size(x, scale, qty, n)=>

ATR = Cond_EMA(tr(true), 1, n)

AC = Cond_EMA(abs(x - x[1]), 1, n)

SD = Stdev(x, n)

rng_size = scale=="Pips" ? qty*0.0001 : scale=="Points" ? qty*syminfo.pointvalue : scale=="% of Price" ? close*qty/100 : scale=="ATR" ? qty*ATR :

scale=="Average Change" ? qty*AC : scale=="Standard Deviation" ? qty*SD : scale=="Ticks" ? qty*syminfo.mintick : qty

//Two Type Range Filter Function

rng_filt(h, l, rng_, n, type, smooth, sn, av_rf, av_n)=>

rng_smooth = Cond_EMA(rng_, 1, sn)

r = smooth ? rng_smooth : rng_

var rfilt = array.new_float(2, (h + l)/2)

array.set(rfilt, 1, array.get(rfilt, 0))

if type=="Type 1"

if h - r > array.get(rfilt, 1)

array.set(rfilt, 0, h - r)

if l + r < array.get(rfilt, 1)

array.set(rfilt, 0, l + r)

if type=="Type 2"

if h >= array.get(rfilt, 1) + r

array.set(rfilt, 0, array.get(rfilt, 1) + floor(abs(h - array.get(rfilt, 1))/r)*r)

if l <= array.get(rfilt, 1) - r

array.set(rfilt, 0, array.get(rfilt, 1) - floor(abs(l - array.get(rfilt, 1))/r)*r)

rng_filt1 = array.get(rfilt, 0)

hi_band1 = rng_filt1 + r

lo_band1 = rng_filt1 - r

rng_filt2 = Cond_EMA(rng_filt1, rng_filt1 != rng_filt1[1], av_n)

hi_band2 = Cond_EMA(hi_band1, rng_filt1 != rng_filt1[1], av_n)

lo_band2 = Cond_EMA(lo_band1, rng_filt1 != rng_filt1[1], av_n)

rng_filt = av_rf ? rng_filt2 : rng_filt1

hi_band = av_rf ? hi_band2 : hi_band1

lo_band = av_rf ? lo_band2 : lo_band1

[hi_band, lo_band, rng_filt]

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Inputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Filter Type

f_type = input(defval="Type 1", options=["Type 1", "Type 2"], title="Filter Type")

//Movement Source

mov_src = input(defval="Close", options=["Wicks", "Close"], title="Movement Source")

//Range Size Inputs

rng_qty = input(defval=2.618, minval=0.0000001, title="Range Size")

rng_scale = input(defval="Average Change", options=["Points", "Pips", "Ticks", "% of Price", "ATR", "Average Change", "Standard Deviation", "Absolute"], title="Range Scale")

//Range Period

rng_per = input(defval=14, minval=1, title="Range Period (for ATR, Average Change, and Standard Deviation)")

//Range Smoothing Inputs

smooth_range = input(defval=true, title="Smooth Range")

smooth_per = input(defval=27, minval=1, title="Smoothing Period")

//Filter Value Averaging Inputs

av_vals = input(defval=true, title="Average Filter Changes")

av_samples = input(defval=2, minval=1, title="Number Of Changes To Average")

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Definitions

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//High And Low Values

h_val = mov_src=="Wicks" ? high : close

l_val = mov_src=="Wicks" ? low : close

//Range Filter Values

[h_band, l_band, filt] = rng_filt(h_val, l_val, rng_size((h_val + l_val)/2, rng_scale, rng_qty, rng_per), rng_per, f_type, smooth_range, smooth_per, av_vals, av_samples)

//Direction Conditions

var fdir = 0.0

fdir := filt > filt[1] ? 1 : filt < filt[1] ? -1 : fdir

upward = fdir==1 ? 1 : 0

downward = fdir==-1 ? 1 : 0

//Colors

filt_color = upward ? #05ff9b : downward ? #ff0583 : #cccccc

bar_color = upward and (close > filt) ? (close > close[1] ? #05ff9b : #00b36b) :

downward and (close < filt) ? (close < close[1] ? #ff0583 : #b8005d) : #cccccc

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Outputs

//-----------------------------------------------------------------------------------------------------------------------------------------------------------------

//Filter Plot

filt_plot = plot(filt, color=filt_color, transp=0, linewidth=3, title="Filter")

//Band Plots

h_band_plot = plot(h_band, color=#05ff9b, transp=100, title="High Band")

l_band_plot = plot(l_band, color=#ff0583, transp=100, title="Low Band")

//Band Fills

fill(h_band_plot, filt_plot, color=#00b36b, transp=85, title="High Band Fill")

fill(l_band_plot, filt_plot, color=#b8005d, transp=85, title="Low Band Fill")

//Bar Color

barcolor(bar_color)

//External Trend Output

plot(fdir, transp=100, editable=false, display=display.none, title="External Output - Trend Signal")

// Trading Conditions Logic

longCond = close > filt and close > close[1] and upward > 0 or close > filt and close < close[1] and upward > 0

shortCond = close < filt and close < close[1] and downward > 0 or close < filt and close > close[1] and downward > 0

CondIni = 0

CondIni := longCond ? 1 : shortCond ? -1 : CondIni[1]

longCondition = longCond and CondIni[1] == -1

shortCondition = shortCond and CondIni[1] == 1

// Strategy Entry and Exit

strategy.entry("Buy", strategy.long, when = longCondition)

strategy.entry("Sell", strategy.short, when = shortCondition)

strategy.close("Buy", when = shortCondition)

strategy.close("Sell", when = longCondition)

// Plot Buy and Sell Labels

plotshape(longCondition, title = "Buy Signal", text ="BUY", textcolor = color.white, style=shape.labelup, size = size.normal, location=location.belowbar, color = color.green, transp = 0)

plotshape(shortCondition, title = "Sell Signal", text ="SELL", textcolor = color.white, style=shape.labeldown, size = size.normal, location=location.abovebar, color = color.red, transp = 0)

// Alerts

alertcondition(longCondition, title="Buy Alert", message = "BUY")

alertcondition(shortCondition, title="Sell Alert", message = "SELL")

- RSI اور حرکت پذیر اوسط بریک آؤٹ کی حکمت عملی

- ای ایم اے کی ٹریکنگ حکمت عملی

- چلتی اوسط پر مبنی حکمت عملی کے بعد رجحان

- SMA کراس اوور Ichimoku مارکیٹ گہرائی حجم پر مبنی مقداری تجارتی حکمت عملی

- رجحان کی پیروی سٹاپ نقصان لے منافع کی حکمت عملی

- دو طرفہ کراسنگ صفر محور Qstick اشارے بیک ٹسٹ حکمت عملی

- چلتی اوسط کراس اوور ٹریڈنگ کی حکمت عملی

- اوسط متغیر متغیرات کی حکمت عملی

- شیڈو لائن پر مبنی الٹ ہائی فریکوئنسی ٹریڈنگ کی حکمت عملی

- لکیری رجسٹریشن آر ایس آئی پر مبنی مقداری تجارتی حکمت عملی

- دوہری حرکت پذیر اوسط رجحان ٹریکنگ کی حکمت عملی

- فورس بریکنگ اسٹریٹیجی

- RSI CCI Williams%R مقداری تجارتی حکمت عملی

- متحرک خطرہ ایڈجسٹڈ مومنٹم ٹریڈنگ کی حکمت عملی

- رفتار منتقل اوسط کراس اوور ٹریڈنگ کی حکمت عملی

- بولنگر بینڈ کی حد مارکیٹ بنانے والا حکمت عملی

- طویل مدتی اوسط حرکت پذیر کراس اوور رینکو حکمت عملی

- بِی این اے کے نئے لین دین پر آن لائن نگرانی

- دو طرفہ رجحان ٹریکنگ رینکو ٹریڈنگ حکمت عملی

- مشترکہ حرکت پذیر اوسط اور لامحدود امپیل ردعمل لائن کی حکمت عملی