SMA کراس اوور Ichimoku مارکیٹ گہرائی حجم پر مبنی مقداری تجارتی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-24 14:21:42ٹیگز:

جائزہ

اس حکمت عملی کا نام

اصول

یہ حکمت عملی بنیادی طور پر مندرجہ ذیل اصولوں پر مبنی ہے:

-

گولڈن کراس اور ڈیڈ کراس ٹریڈنگ سگنل بنانے کے لئے مختلف پیرامیٹرز کے ساتھ ایس ایم اے لائنز کا استعمال کریں۔ جب قلیل مدتی ایس ایم اے طویل مدتی ایس ایم اے سے تجاوز کرتا ہے تو خرید کا سگنل تیار ہوتا ہے ، اور جب قلیل مدتی ایس ایم اے طویل مدتی ایس ایم اے سے نیچے عبور کرتا ہے تو فروخت کا سگنل تیار ہوتا ہے۔

-

مارکیٹ کی گہرائی اور رجحانات کا تعین کرنے کے لئے ایچیموکو کلاؤڈ چارٹ اشارے کا استعمال کریں۔ خرید کا اشارہ صرف اس وقت پیدا ہوتا ہے جب اختتامی قیمت کلاؤڈ چارٹ کے لیڈنگ اسپین اے اور لیڈنگ اسپین بی سے زیادہ ہو ، اور فروخت کا اشارہ صرف اس وقت پیدا ہوتا ہے جب اختتامی قیمت اسپین اے اور اسپین بی سے کم ہو ، جو زیادہ تر غلط سگنل کو فلٹر کرتی ہے۔

-

کم حجم والے جھوٹے سگنل کو فلٹر کرنے کے لئے تجارتی حجم کے اشارے استعمال کریں۔ خرید و فروخت کے سگنل صرف اس وقت پیدا ہوتے ہیں جب تجارتی حجم ایک خاص مدت کے دوران اوسط حجم سے زیادہ ہوتا ہے۔

-

چارٹ پر خرید و فروخت کے سگنل کی پوزیشنوں کو نشان زد کرنے کے لئے پلاٹس شیپ فنکشن کا استعمال کریں۔

اس طرح، حکمت عملی میں مختصر اور طویل مدتی رجحانات، مارکیٹ کی گہرائی کے اشارے اور تجارتی حجم کے اشارے کو تجارتی فیصلوں کو بہتر بنانے کے لۓ.

فوائد کا تجزیہ

اس حکمت عملی کے فوائد میں شامل ہیں:

- بہت زیادہ پیچیدگی سے بچنے کے لئے بنیادی خرید اور فروخت سگنل پیدا کرنے کے لئے SMA گولڈن اور مردہ کراس کا استعمال کریں۔

- مارکیٹ کی گہرائی اور درمیانی اور طویل مدتی رجحانات کا تعین کرنے کے لئے Ichimoku بادل چارٹ کا استعمال کریں، جو مؤثر طریقے سے شور کو فلٹر کر سکتا ہے.

- کم حجم کے ساتھ جھوٹے بریک آؤٹ سے بچنے کے لئے تجارتی حجم کے اشارے کو یکجا کریں۔

- مختلف مارکیٹوں میں اصلاح کے لیے پیرامیٹرز کو ایڈجسٹ کرنے کی بڑی جگہ۔

- واضح منطق اور سمجھنے اور تبدیل کرنے کے لئے آسان.

- حکمت عملی کی جانچ اور اصلاح میں آسانی کے لئے بدیہی طور پر خرید اور فروخت کے سگنل دکھائیں.

خطرے کا تجزیہ

اس حکمت عملی کے خطرات میں یہ بھی شامل ہیں:

- ایس ایم اے لائنیں آسانی سے گمراہ کن سگنل پیدا کرسکتی ہیں اور فلٹرز کی ضرورت ہوتی ہے۔

- Ichimoku بادل چارٹ کا اثر مارکیٹ کی ساخت کا فیصلہ پیرامیٹر کی ترتیبات پر منحصر ہے.

- تجارتی حجم میں اضافہ کا اثر حجم کے اشارے کے فیصلے میں مداخلت کرسکتا ہے۔

- رجحان سازی اور اتار چڑھاؤ مارکیٹوں کو مختلف پیرامیٹرز کی ترتیبات کی ضرورت ہوتی ہے.

- کچھ وقت کی تاخیر ہے.

یہ خطرات ایس ایم اے، ایچیموکو، حجم جیسے پیرامیٹرز کو بہتر بنانے اور مناسب تجارتی مصنوعات کا انتخاب کرکے کم کیے جا سکتے ہیں۔

اصلاح کی ہدایات

حکمت عملی کو کئی طریقوں سے بہتر بنایا جاسکتا ہے:

- مزید ایم اے اشارے جیسے ای ایم اے، ویڈیا وغیرہ کی جانچ کریں۔

- مختلف Ichimoku پیرامیٹرز کی ترتیبات کی کوشش کریں.

- اضافی فیصلے کے لیے رفتار کے اشارے استعمال کریں۔

- سٹاپ نقصان کے طریقہ کار کو شامل کریں.

- مختلف مارکیٹوں اور مصنوعات کے لئے پیرامیٹرز کو بہتر بنائیں.

- پیرامیٹرز کو متحرک طور پر بہتر بنانے کے لیے مشین لرننگ کا استعمال کریں۔

نتیجہ

یہ حکمت عملی ایس ایم اے کراس اوور ، مارکیٹ کی گہرائی کے اشارے اور حجم کے اشارے کو مربوط کرتی ہے تاکہ نسبتا stable مستحکم اور قابل اعتماد مقداری تجارتی حکمت عملی تشکیل دی جاسکے۔ پیرامیٹر ٹوننگ ، نئے تکنیکی اشارے شامل کرنے ، وغیرہ کے ذریعے اسے مزید بہتر بنایا جاسکتا ہے۔ بیک ٹیسٹ اور براہ راست نتائج پر امید ہیں۔ خلاصہ یہ ہے کہ ، یہ حکمت عملی ابتدائیوں کے لئے سیکھنے کا ایک اچھا معاملہ فراہم کرتی ہے۔

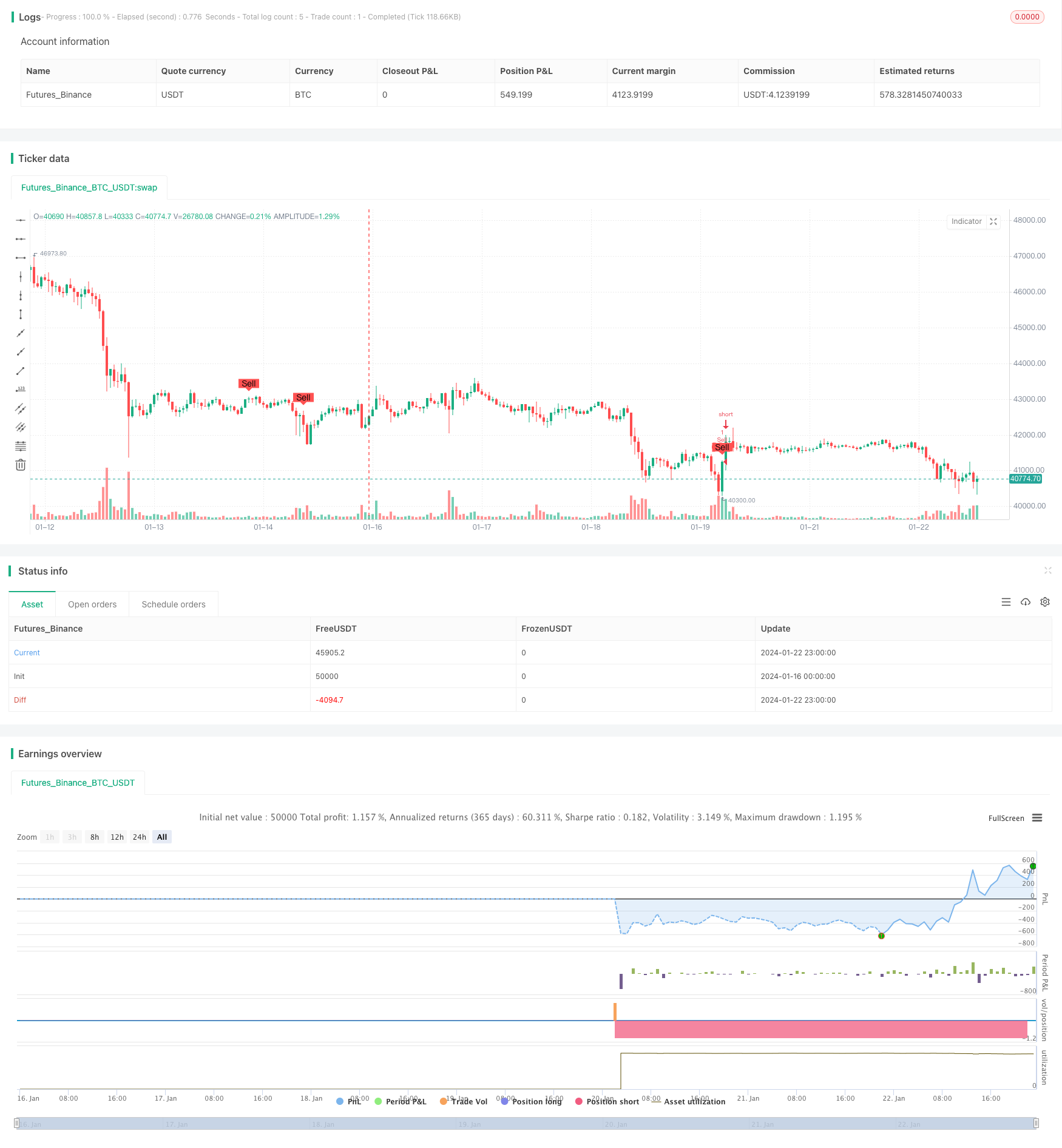

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Crossover with Ichimoku & Volume", shorttitle="SCIV", overlay=true)

// Define the length of SMA

shortSmaLength = input(14, title="Short SMA Length")

longSmaLength = input(21, title="Long SMA Length")

volumeLength = input(20, title="Volume Moving Average Length")

// Calculate the SMA and Volume MA

shortSma = sma(close, shortSmaLength)

longSma = sma(close, longSmaLength)

volumeMa = sma(volume, volumeLength)

// Define the lengths of the Ichimoku Cloud components

tenkanLength = input(9, title="Tenkan Length")

kijunLength = input(26, title="Kijun Length")

senkouBLength = input(52, title="Senkou B Length")

displacement = input(26, title="Displacement")

// Calculate the Ichimoku Cloud components

tenkan = (highest(high, tenkanLength) + lowest(low, tenkanLength)) / 2

kijun = (highest(high, kijunLength) + lowest(low, kijunLength)) / 2

senkouA = (tenkan + kijun) / 2

senkouB = (highest(high, senkouBLength) + lowest(low, senkouBLength)) / 2

// Define the conditions for entry and exit with Ichimoku filter and Volume filter

buyEntry = crossover(shortSma, longSma) and close > senkouA[displacement] and close > senkouB[displacement] and volume > volumeMa

sellEntry = crossunder(shortSma, longSma) and close < senkouA[displacement] and close < senkouB[displacement] and volume > volumeMa

// Plot buy/sell conditions on the chart for visual inspection

plotshape(buyEntry, style=shape.labelup, location=location.belowbar, color=color.green, text="Buy", size=size.small)

plotshape(sellEntry, style=shape.labeldown, location=location.abovebar, color=color.red, text="Sell", size=size.small)

// Execute the strategy

if (buyEntry)

strategy.entry("Buy", strategy.long)

if (sellEntry)

strategy.entry("Sell", strategy.short)

- ملٹی انڈیکیٹر مشترکہ مقداری تجارتی حکمت عملی

- متضاد ڈونچیئن چینل ٹچ انٹری حکمت عملی کے ساتھ پوسٹ سٹاپ نقصان وقفہ اور ٹریلنگ سٹاپ نقصان

- دن کے اندر واحد موم بتی اشارے کمبو مختصر مدت ٹریڈنگ کی حکمت عملی

- چلتی اوسط کراس اوور ٹریڈنگ کی حکمت عملی

- RSI بولنگر بینڈ ٹریڈنگ کی حکمت عملی

- ڈبل ای ایم اے پر مبنی حکمت عملی کے بعد رجحان

- دوہری حرکت پذیر اوسط بریک آؤٹ کی حکمت عملی

- RSI اور حرکت پذیر اوسط بریک آؤٹ کی حکمت عملی

- ای ایم اے کی ٹریکنگ حکمت عملی

- چلتی اوسط پر مبنی حکمت عملی کے بعد رجحان

- رجحان کی پیروی سٹاپ نقصان لے منافع کی حکمت عملی

- دو طرفہ کراسنگ صفر محور Qstick اشارے بیک ٹسٹ حکمت عملی

- چلتی اوسط کراس اوور ٹریڈنگ کی حکمت عملی

- اوسط متغیر متغیرات کی حکمت عملی

- شیڈو لائن پر مبنی الٹ ہائی فریکوئنسی ٹریڈنگ کی حکمت عملی

- لکیری رجسٹریشن آر ایس آئی پر مبنی مقداری تجارتی حکمت عملی

- یہ حکمت عملی ایک دو طرفہ انکولی رینج فلٹرنگ رفتار ٹریکنگ کی حکمت عملی ہے

- دوہری حرکت پذیر اوسط رجحان ٹریکنگ کی حکمت عملی

- فورس بریکنگ اسٹریٹیجی

- RSI CCI Williams%R مقداری تجارتی حکمت عملی