Yiyun پیش رفت اور ADX اشارے پر مبنی مقداری تجارتی حکمت عملی

جائزہ

اس حکمت عملی کا نام ایک کلاؤڈ بریک اور ADX اشارے پر مبنی ایک کوانٹم ٹریڈنگ حکمت عملی ہے۔ یہ کلاؤڈ گرافک تکنیکی تجزیہ اور اوسط رجحان اشارے ((ADX) اشارے کو جوڑتا ہے تاکہ یہ فیصلہ کیا جاسکے کہ کب اوور ہیڈ یا اوور ہیڈ پوزیشن قائم کی جائے۔ خاص طور پر ، یہ کلاؤڈ گراف کو توڑنے کے لئے قیمت کے اہم علاقوں میں پوزیشن قائم کرتا ہے ، اور جب ADX اشارے مضبوط رجحان ظاہر کرتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی میں اہم حمایت اور مزاحمت کے علاقوں کی نشاندہی کرنے کے لئے ٹیوبل اشارے میں ایک بادل گرافک کنڈ کا استعمال کیا جاتا ہے۔ یہ ایک ہی وقت میں رجحان کی طاقت کا فیصلہ کرنے کے لئے ADX اشارے کے ساتھ مل کر ہے۔ مخصوص ٹریڈنگ حکمت عملی کے قواعد مندرجہ ذیل ہیں:

کثیر سر گودام کا اشارہ:

- اینٹینا لائن اوپر کی طرف بیس لائن سے گزرتی ہے

- 0 محور کے ذریعے اوپر کی طرف سست رفتار لائن

- قیمتیں بادلوں کے گرافک سے اوپر

- ADX 45 سے کم ہے (یہ اشارہ کرتا ہے کہ رجحان میں زیادہ توسیع نہیں ہے)

- + ڈی آئی - ڈی آئی سے زیادہ ہے (یہ بڑھتی ہوئی رجحان کی نشاندہی کرتا ہے)

خلائی جہاز کی تعمیر کا اشارہ:

- اینٹینا لائن نیچے بیس لائن کو پار

- 0 محور کے ذریعے نیچے کی طرف موڑ

- قیمتیں بادلوں کے نیچے

- ADX 45 سے زیادہ ہے ((اس بات کا اشارہ ہے کہ رجحان تبدیل ہوسکتا ہے))

- + ڈی آئی - ڈی آئی سے کم ہے ((یہ نیچے کی طرف اشارہ کرتا ہے))

طاقت کا تجزیہ

یہ حکمت عملی گرافک تکنیکی تجزیہ اور رجحان تجزیہ کے اشارے کے ساتھ مل کر ، مارکیٹ کے رجحانات اور مضبوط علاقوں کو مؤثر طریقے سے سمجھنے میں مدد کرتی ہے۔ اس کے کچھ فوائد یہ ہیں:

- ایک کلاؤڈ گرافک کا استعمال کرتے ہوئے اہم حمایت اور مزاحمت کے علاقوں کا تعین کریں اور مضبوط رجحانات کو پکڑیں

- ADX انڈیکس کے ساتھ حقیقی رجحان کی طاقت کا اندازہ لگانا ، غلط تجارت سے بچنے کے لئے

- قوانین واضح اور آسان ہیں، اور ان پر عمل کرنا آسان ہے۔

خطرات اور حل

اس حکمت عملی میں کچھ خطرات بھی ہیں ، جو بنیادی طور پر ADX انڈیکس کے ذریعہ طے شدہ عدم استحکام پر مرکوز ہیں۔ مخصوص خطرات اور حل مندرجہ ذیل ہیں:

- ADX حساب کتاب میں تاخیر ہوتی ہے اور اس میں تیزی سے الٹ جانے کا امکان ہوتا ہے۔ ADX پیرامیٹرز کو مناسب طریقے سے کم کیا جاسکتا ہے تاکہ اسے زیادہ حساس بنایا جاسکے۔

- ADX زلزلے کے حالات میں اچھا کام نہیں کرتا ہے۔ دیگر اشارے فلٹر شامل کیے جاسکتے ہیں ، جیسے BOLL چینل وغیرہ۔

- ایک کلاؤڈ گرافک بھی ناکام ہوسکتا ہے۔ پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کیا جاسکتا ہے یا دوسرے اشارے کی مدد شامل کی جاسکتی ہے

حکمت عملی کو بہتر بنانے کی سفارشات

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جاسکتا ہے:

- ایک کلاؤڈ گرافک پیرامیٹرز کو مزید اقسام کے مطابق بنائیں

- نقصانات کو روکنے کے لئے حکمت عملی میں اضافہ

- مزید اشارے کے ساتھ مل کر ، اشارے کے مجموعے کو فلٹر سگنل بنائیں

- ماڈل کی پیشن گوئی کے ماڈیول کو شامل کرنا ، مشین لرننگ کا استعمال کرتے ہوئے رجحان سگنل کے اثر کو مزید اندازہ کرنا

خلاصہ کریں۔

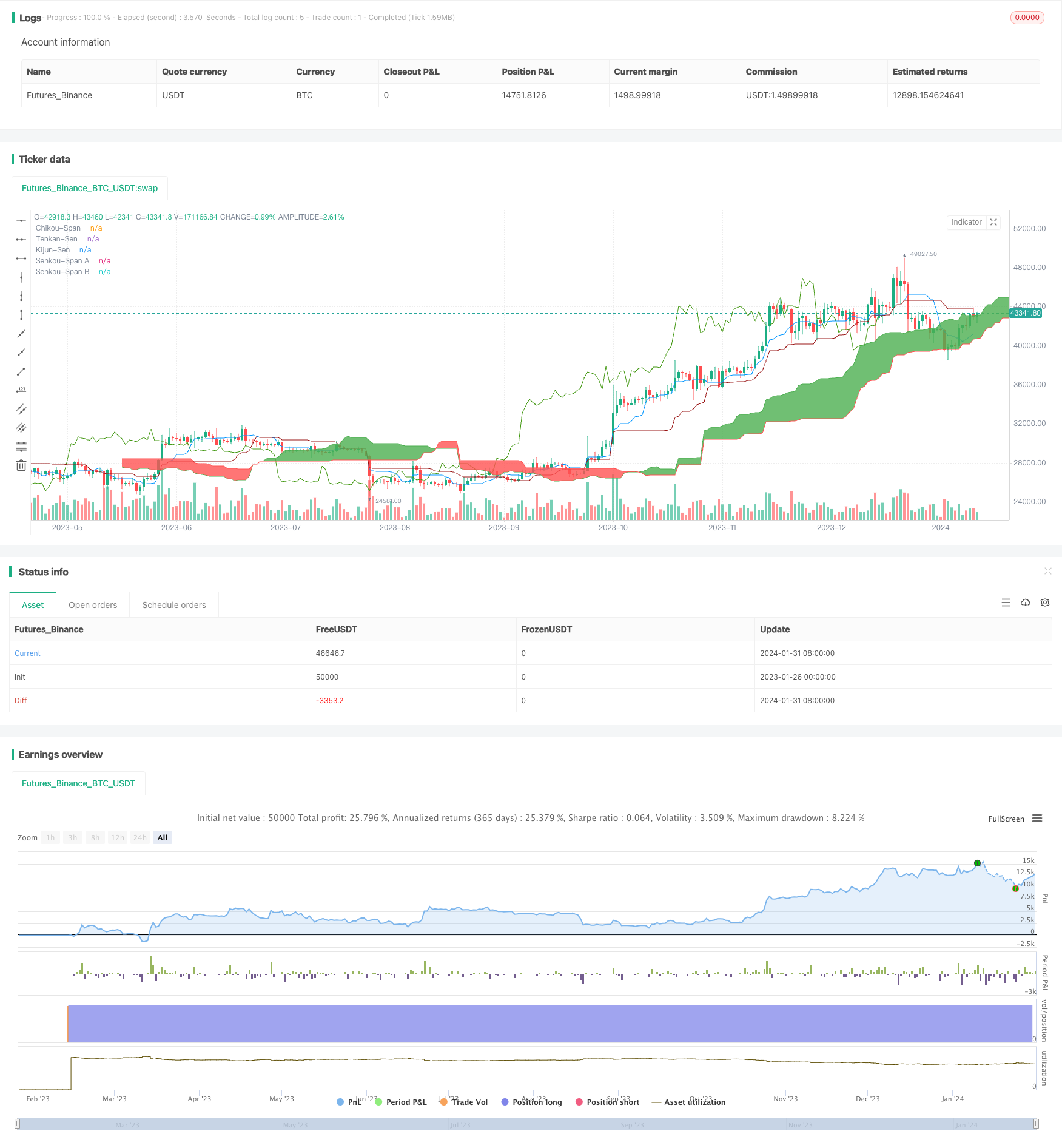

یہ حکمت عملی ایک کلاؤڈ گرافک تکنیکی تجزیہ اور ADX رجحان فیصلے کے اشارے کے ساتھ مل کر ایک واضح اور مکمل مقداری تجارتی حکمت عملی تشکیل دیتی ہے۔ یہ اہم حمایت مزاحمت کے علاقوں کا تعین کرتی ہے جبکہ رجحان فیصلے کو بھی مدنظر رکھتی ہے ، جس سے مارکیٹ کے مواقع کو مؤثر طریقے سے فائدہ اٹھایا جاسکتا ہے۔ یہ حکمت عملی آسانی سے ریئل اسٹیٹ ہے ، اور اس میں اصلاح کی گنجائش بھی موجود ہے ، مجموعی طور پر یہ ایک اعلی معیار کی مقداری حکمت عملی ہے۔

/*backtest

start: 2023-01-26 00:00:00

end: 2024-02-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Coinrule

//@version=5

strategy('Ichimoku Cloud with ADX (By Coinrule)',

overlay=true,

initial_capital=1000,

process_orders_on_close=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=30,

commission_type=strategy.commission.percent,

commission_value=0.1)

showDate = input(defval=true, title='Show Date Range')

timePeriod = time >= timestamp(syminfo.timezone, 2022, 1, 1, 0, 0)

// Stop Loss and Take Profit for Shorting

Stop_loss = input(1) / 100

Take_profit = input(5) / 100

longStopPrice = strategy.position_avg_price * (1 - Stop_loss)

longTakeProfit = strategy.position_avg_price * (1 + Take_profit)

// Inputs

ts_bars = input.int(9, minval=1, title='Tenkan-Sen Bars')

ks_bars = input.int(26, minval=1, title='Kijun-Sen Bars')

ssb_bars = input.int(52, minval=1, title='Senkou-Span B Bars')

cs_offset = input.int(26, minval=1, title='Chikou-Span Offset')

ss_offset = input.int(26, minval=1, title='Senkou-Span Offset')

long_entry = input(true, title='Long Entry')

short_entry = input(true, title='Short Entry')

middle(len) => math.avg(ta.lowest(len), ta.highest(len))

// Ichimoku Components

tenkan = middle(ts_bars)

kijun = middle(ks_bars)

senkouA = math.avg(tenkan, kijun)

senkouB = middle(ssb_bars)

// Plot Ichimoku Kinko Hyo

plot(tenkan, color=color.new(#0496ff, 0), title='Tenkan-Sen')

plot(kijun, color=color.new(#991515, 0), title='Kijun-Sen')

plot(close, offset=-cs_offset + 1, color=color.new(#459915, 0), title='Chikou-Span')

sa = plot(senkouA, offset=ss_offset - 1, color=color.new(color.green, 0), title='Senkou-Span A')

sb = plot(senkouB, offset=ss_offset - 1, color=color.new(color.red, 0), title='Senkou-Span B')

fill(sa, sb, color=senkouA > senkouB ? color.green : color.red, title='Cloud color', transp=90)

ss_high = math.max(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

ss_low = math.min(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

// ADX

[pos_dm, neg_dm, avg_dm] = ta.dmi(14, 14)

// Entry/Exit Signals

tk_cross_bull = tenkan > kijun

tk_cross_bear = tenkan < kijun

cs_cross_bull = ta.mom(close, cs_offset - 1) > 0

cs_cross_bear = ta.mom(close, cs_offset - 1) < 0

price_above_kumo = close > ss_high

price_below_kumo = close < ss_low

bullish = tk_cross_bull and cs_cross_bull and price_above_kumo and avg_dm < 45 and pos_dm > neg_dm

bearish = tk_cross_bear and cs_cross_bear and price_below_kumo and avg_dm > 45 and pos_dm < neg_dm

strategy.entry('Long', strategy.long, when=bullish and long_entry and timePeriod)

strategy.close('Long', when=bearish and not short_entry)

strategy.entry('Short', strategy.short, when=bearish and short_entry and timePeriod)

strategy.close('Short', when=bullish and not long_entry)