سوئنگ پوائنٹس بریک آؤٹ طویل مدتی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-02-18 09:57:11ٹیگز:

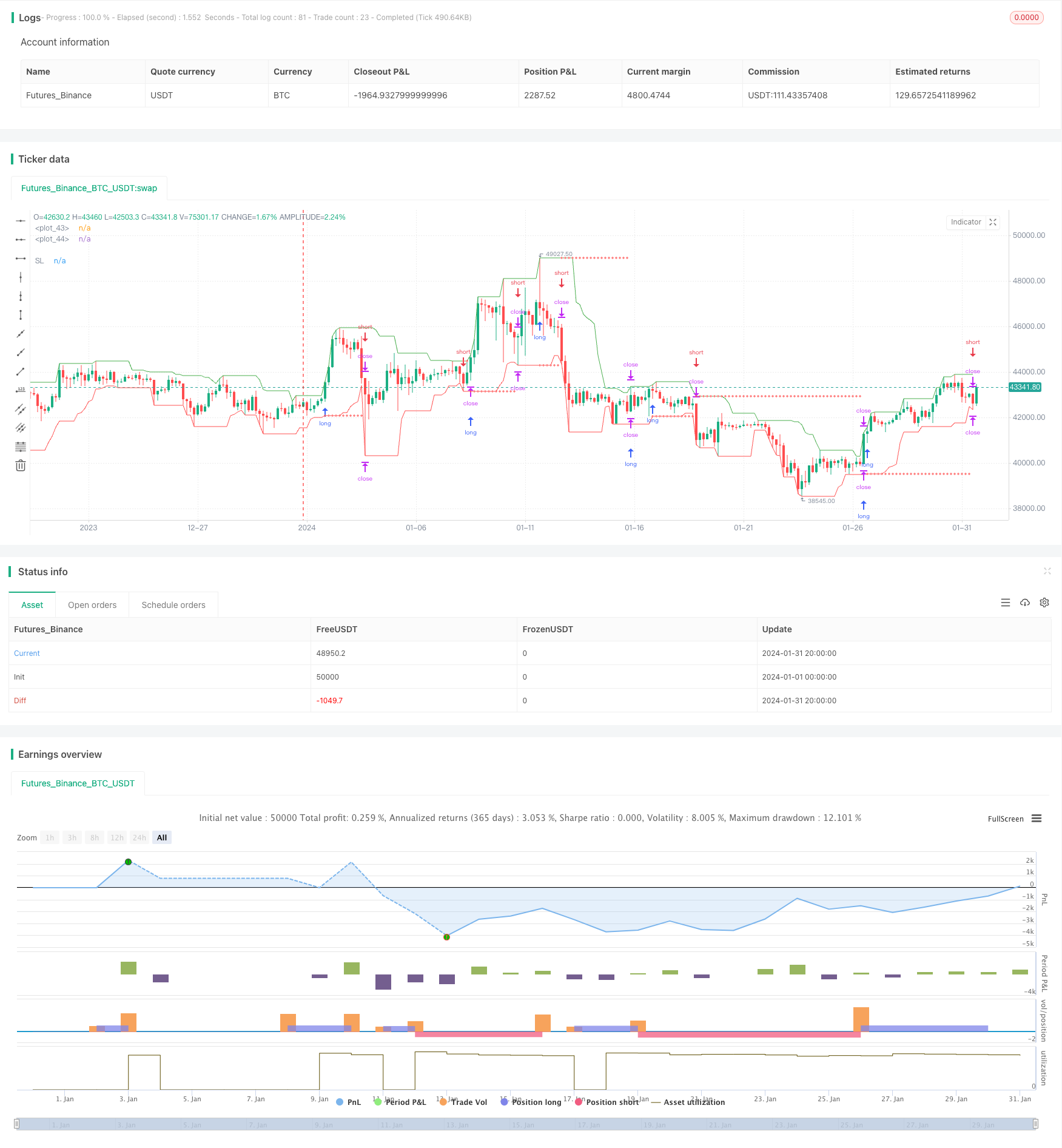

جائزہ

سوئنگ پوائنٹس بریکآؤٹس حکمت عملی سوئنگ ہائی اور سوئنگ لو کی نشاندہی پر مبنی ایک طویل مدتی رجحان اتار چڑھاؤ کی حکمت عملی ہے۔ یہ حکمت عملی طویل پوزیشنوں میں داخل ہوتی ہے جب قیمتیں ان پٹ پیرامیٹرز کے ذریعہ مخصوص حالیہ مدت میں سب سے زیادہ قیمت کو توڑ دیتی ہیں ، اور مختصر پوزیشنوں میں داخل ہوتی ہیں جب قیمتیں حالیہ مدت میں سب سے کم قیمت کو توڑ دیتی ہیں۔

حکمت عملی منطق

حکمت عملی میں تازہ ترین N بار

اس کے علاوہ ، حکمت عملی اسٹاپ نقصانات مرتب کرتی ہے۔ لمبی پوزیشنیں کھولنے کے بعد ، اسٹاپ نقصان حالیہ کم ترین قیمت کے قریب طے ہوتا ہے۔ مختصر پوزیشنیں کھولنے کے بعد ، اسٹاپ نقصان حالیہ سب سے زیادہ قیمت کے قریب طے ہوتا ہے۔ اس سے مؤثر طریقے سے رجحان مارکیٹ میں بڑے نقصانات سے بچتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ سوئنگ ہائی اور ڈاؤن کے ارد گرد اہم اتار چڑھاؤ اور اس کے مطابق منافع کو پکڑتا ہے۔ اسٹاپ نقصانات کی ترتیب سے خطرات کو بھی مؤثر طریقے سے کنٹرول کیا جاتا ہے۔

خاص طور پر فوائد یہ ہیں:

-

حکمت عملی منطق واضح ہے، سوئنگ اعلی / کم بریکآؤٹس کی بنیاد پر اندراجات اور باہر نکلنے کے ساتھ.

-

یہ واپسی کے مواقع کی نشاندہی کرنے کے لئے سوئنگ اونچائیوں / کموں کا استعمال کرتا ہے، ایک کلاسک تکنیکی تجزیہ نقطہ نظر.

-

خطرات کو کنٹرول کرنے اور رجحان سازی کی مارکیٹوں میں بڑے نقصانات سے بچنے کے لئے سٹاپ نقصانات مقرر کیے گئے ہیں.

-

اس کوڈ کی ساخت واضح ہے اور اسے سمجھنا اور تبدیل کرنا آسان ہے۔

-

پیرامیٹرز کو حکمت عملی کو بہتر بنانے کے لئے ایڈجسٹ کیا جا سکتا ہے، جیسے سوئنگ اعلی / کم مدت کو ایڈجسٹ کرنا.

خطرے کا تجزیہ

اس حکمت عملی کا بنیادی خطرہ سوئنگ ہائی / لو کی غلط شناخت سے پیدا ہوتا ہے جس کی وجہ سے غلط تجارت ہوتی ہے۔ مخصوص خطرات میں شامل ہیں:

-

سوئنگ اونچائیوں/نیچائیوں کا غلط بریک آؤٹ جس کے نتیجے میں غلط اندراجات ہوئے۔

-

بھاگنے کے مقامات کے قریب ایک بہت بڑا سٹاپ نقصان مارا.

-

ٹرینڈنگ علامتوں کو سوئنگ پوائنٹس کا تعین کرنے کے لئے بہت زیادہ اخراجات کی ضرورت ہوتی ہے۔

-

غلط پیرامیٹر ٹوننگ بھی حکمت عملی کی کارکردگی کو متاثر کرتی ہے.

حل میں شامل ہیں:

-

پیرامیٹرز کو بہتر بنانا جیسے سوئنگ ہائی / کم مدت.

-

سٹاپ نقصان کی دوری میں اضافہ.

-

ٹرینڈنگ علامتوں پر اس کا استعمال کرنے سے گریز کرنا۔

-

پیرامیٹرز کو متحرک طور پر بہتر بنانے کے لئے مشین لرننگ کو اپنانا۔

اصلاح کی ہدایات

حکمت عملی کو مندرجہ ذیل سمتوں میں بہتر بنایا جاسکتا ہے:

-

فکسڈ اقدار کے بجائے سوئنگ اعلی / کم ادوار کی متحرک اصلاح تاکہ زیادہ سے زیادہ فٹنگ سے بچنے کے لئے.

-

اے ٹی آر اور اتار چڑھاؤ کی بنیاد پر متحرک سٹاپ نقصان / منافع حاصل کرنے کا تعارف.

-

متعدد ٹائم فریم کو یکجا کرنا، رجحان کی وضاحت کے لئے اعلی TFs اور اندراج کے لئے کم TFs کا استعمال کرنا۔

-

ممکنہ سوئنگ پوائنٹس کی پیشن گوئی اور کارکردگی کو بہتر بنانے کے لئے مشین لرننگ ماڈلز کو شامل کرنا۔

-

مؤثر سٹاپ نقصان کو برقرار رکھتے ہوئے غیر ضروری ہٹ سے بچنے کے لئے سٹاپ نقصان کے الگورتھم کو بہتر بنانا.

نتیجہ

سوئنگ پوائنٹس بریکآؤٹس حکمت عملی ایک عملی طویل مدتی مقداری حکمت عملی ہے۔ سوئنگ پوائنٹس کے ارد گرد الٹ جانے کے مواقع کو حاصل کرکے اور خطرات کو کنٹرول کرنے کے لئے اسٹاپ نقصانات مرتب کرکے ، یہ منافع کو یقینی بناتا ہے جبکہ ڈراؤونگ کو بھی کنٹرول کرتا ہے۔ لچکدار پیرامیٹر ٹیوننگ اور واضح منطق کے ساتھ ، یہ ایک تجویز کردہ حکمت عملی کا نمونہ ہے جس کا استعمال قابل ہے۔ متحرک اصلاح اور مشین لرننگ متعارف کرانے سے مزید بہتری لائی جاسکتی ہے۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// Long term strategy for managing a Crypto investment with Swing Trades of more than 1 day. The strategy buys with a

// stop order at the Swing High price (green line) and sells with a stop order at the Swing Low price (red line).

// The direction of the strategy can be adjusted in the Inputs panel.

//@version=4

strategy("Swing Points Breakouts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, commission_value=0.04)

direction = input(0, title = "Strategy Direction", type=input.integer, minval=-1, maxval=1)

strategy.risk.allow_entry_in(direction == 0 ? strategy.direction.all : (direction < 0 ? strategy.direction.short : strategy.direction.long))

//Inputss

i_SL=input(true, title="Use Swing Lo/Hi Stop Loss & Take Profit")

i_SwingLow=input(10, title="Swing Low Lookback")

i_SwingHigh=input(10, title="Swing High Lookback")

i_reverse=input(false, "Reverse Trades")

i_SLExpander=input(defval=0, step=1, title="SL Expander")

//Strategy Calculations

SwingLow=lowest(i_SwingLow)

SwingHigh=highest(i_SwingHigh)

//SL & TP Calculations

bought=strategy.position_size != strategy.position_size[1]

LSL=valuewhen(bought, SwingLow, 0)-((valuewhen(bought, atr(14), 0)/5)*i_SLExpander)

SSL=valuewhen(bought, SwingHigh, 0)+((valuewhen(bought, atr(14), 0)/5)*i_SLExpander)

islong=strategy.position_size > 0

isshort=strategy.position_size < 0

SL= islong ? LSL : isshort ? SSL : na

//Entries and Exits

strategy.entry("long", true, stop=i_reverse?na:SwingHigh, limit=i_reverse?SwingLow:na)

strategy.entry("short", false, stop=i_reverse?na:SwingLow, limit=i_reverse?SwingHigh:na)

if i_SL

strategy.exit("longexit", "long", stop=LSL)

strategy.exit("shortexit", "short", stop=SSL)

//Plots

plot(i_SL ? SL : na, color=color.red, style=plot.style_cross, title="SL")

plot(SwingLow, color=color.red)

plot(SwingHigh, color=color.green)

- طویل اور مختصر دونوں کے لئے جامع فیوچر خودکار تجارتی حکمت عملی

- سپر ٹرینڈ بریکآؤٹ ٹریڈنگ حکمت عملی

- 3 حرکت پذیر اوسط سوئنگ وقفہ الٹ کی حکمت عملی

- رفتار اوسط الٹا ریلیف پل بیک حکمت عملی

- ملٹی ٹائم فریم ٹرینڈ ہنٹر حکمت عملی

- ڈی سی سی آئی بریک آؤٹ حکمت عملی

- دوگنا اعتماد کی قیمتوں میں اتار چڑھاؤ کی مقدار کی حکمت عملی

- اتار چڑھاؤ کے رجحان کی نگرانی کی حکمت عملی

- ڈبل ڈرائیور کوانٹائزڈ ریورس ٹریکنگ حکمت عملی

- اوورلے ٹرینڈ سگنل کی حکمت عملی

- متحرک حرکت پذیر اوسط کی توڑنے والی انٹری پر مبنی مقداری تجارتی حکمت عملی

- تین موم بتیاں الٹ رجحان کی حکمت عملی

- موافقت پذیر دوہری توڑ ٹریڈنگ کی حکمت عملی

- نیچے کی واپسی کے لئے مقداری تجارتی حکمت عملی

- مومنٹم ٹرینڈ آپٹیمائزیشن مجموعی حکمت عملی

- متعدد حرکت پذیر اوسط بولنگر بینڈ کی حکمت عملی

- کراسنگ حرکت پذیر اوسط بریک آؤٹ کی حکمت عملی

- ہیکن آشی پر مبنی سپر ٹرینڈ ٹریلنگ اسٹاپ حکمت عملی

- دوہری حرکت پذیر اوسط کے ساتھ مومنٹم بریک آؤٹ کی حکمت عملی

- VWAP پر مبنی بولنگر بینڈ بریک آؤٹ حکمت عملی