سونے کے لئے سٹاپ نقصان کے ساتھ رفتار ٹریڈنگ کی حکمت عملی کے بارے میں سب کچھ

مصنف:چاؤ ژانگ، تاریخ: 2024-02-20 16:27:18ٹیگز:

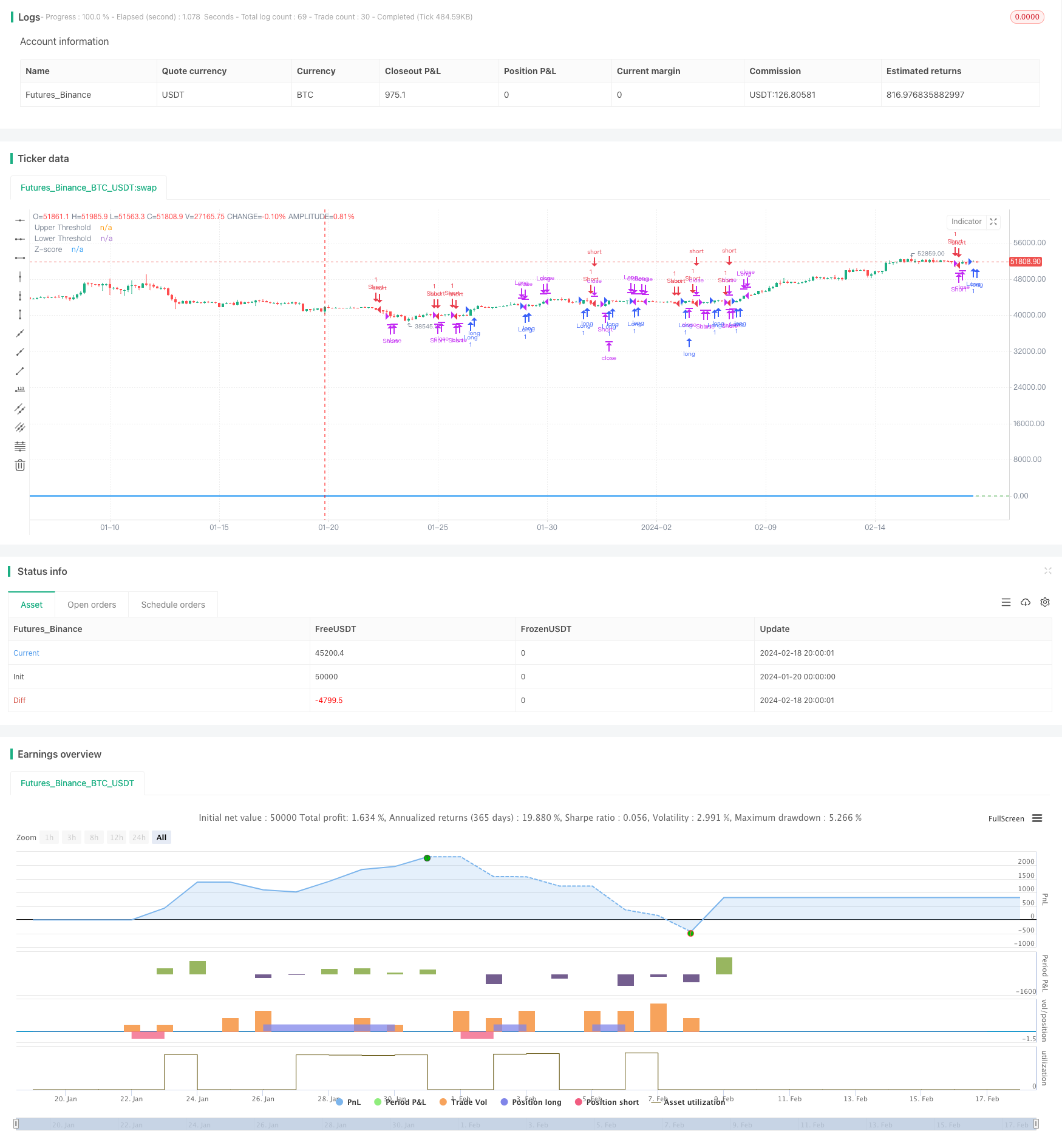

جائزہ

یہ حکمت عملی مارکیٹ میں زیادہ خریدنے اور زیادہ فروخت کی صورتحال کا تعین کرنے کے لئے سونے کی قیمت کے 21 دن کے تیزی سے چلنے والے اوسط سے انحراف کا حساب لگاتی ہے۔ جب انحراف معیاری انحراف کے لحاظ سے کچھ حد تک پہنچ جاتا ہے تو خطرہ پر قابو پانے کے لئے اسٹاپ نقصان کے طریقہ کار کے ساتھ رفتار کی تجارت کا نقطہ نظر اپناتا ہے۔

حکمت عملی منطق

- بیس لائن کے طور پر 21 دن کے EMA کا حساب لگائیں

- ای ایم اے سے قیمت کے انحراف کا حساب لگائیں

- Z-Score میں انحراف کو معیاری بنائیں

- جب زیڈ اسکور 0.5 سے زیادہ ہو تو لمبا سفر کریں۔ جب زیڈ اسکور -0.5 سے نیچے ہو تو مختصر سفر کریں۔

- بند پوزیشن جب Z-Score 0.5/-0.5 کی حد تک گر جاتا ہے

- سٹاپ نقصان مقرر کریں جب Z سکور 3 سے اوپر یا -3 سے نیچے جاتا ہے

فوائد کا تجزیہ

اس حکمت عملی کے فوائد یہ ہیں:

- EMA رجحانات کو پکڑنے کے لئے متحرک حمایت / مزاحمت کے طور پر

- Stddev اور Z-Score مؤثر طریقے سے overbought / oversold سطحوں کا اندازہ کرتے ہیں، جھوٹے سگنل کو کم کرتے ہیں

- ایکسپونینشل ای ایم اے حالیہ قیمتوں پر زیادہ وزن ڈالتا ہے ، جس سے یہ زیادہ حساس ہوتا ہے

- Z-Score standardizes deviation for unified judgement rules Z-Score نے یکساں فیصلے کے لئے انحراف کو معیاری بنایا

- سٹاپ نقصان کا طریقہ کار خطرے کو کنٹرول کرتا ہے اور نقصانات کو محدود کرتا ہے

خطرے کا تجزیہ

غور کرنے کے لیے کچھ خطرات:

- ای ایم اے غلط سگنل پیدا کر سکتا ہے جب قیمت کے فرق یا توڑ

- بہترین کارکردگی کے لئے Stddev/Z-Score کی حدوں کو مناسب طریقے سے ایڈجسٹ کرنے کی ضرورت ہے

- سٹاپ نقصان کی غلط ترتیب سے غیر ضروری نقصانات ہو سکتے ہیں

- بلیک سوان واقعات سٹاپ نقصان اور مس ٹرینڈ موقع کو متحرک کر سکتے ہیں

حل:

- اہم رجحانات کی نشاندہی کرنے کے لئے EMA پیرامیٹر کو بہتر بنائیں

- بہترین Stddev/Z-Score کی حد تلاش کرنے کے لئے بیک ٹیسٹ

- ٹیسٹ سٹاپ نقصان کی عقلانیت کے ساتھ پیچھے رک جاتا ہے

- مارکیٹ ایونٹ کے بعد دوبارہ جائزہ لیں، اس کے مطابق حکمت عملی کو ایڈجسٹ کریں

اصلاح کی ہدایات

حکمت عملی کو بہتر بنانے کے کچھ طریقے:

- خطرہ کی خواہش کا اندازہ کرنے کے لئے سادہ Stddev کے بجائے ATR جیسے اتار چڑھاؤ اشارے استعمال کریں

- بہتر بیس لائن کے لئے مختلف قسم کے چلتے ہوئے اوسط کی جانچ کریں

- بہترین مدت تلاش کرنے کے لئے EMA پیرامیٹر کو بہتر بنائیں

- بہتر کارکردگی کے لئے زیڈ اسکور کی حد کو بہتر بنائیں

- زیادہ ذہین رسک کنٹرول کے لئے اتار چڑھاؤ پر مبنی اسٹاپ شامل کریں

نتیجہ

مجموعی طور پر یہ ایک ٹھوس رجحان کی پیروی کرنے والی حکمت عملی ہے۔ یہ تجارت کے اشاروں کے لئے زیادہ خرید / فروخت کی سطح کی واضح طور پر نشاندہی کرنے کے لئے رجحان کی سمت اور معیاری انحراف کی وضاحت کرنے کے لئے ای ایم اے کا استعمال کرتا ہے۔ منافع کو چلانے کے دوران معقول اسٹاپ نقصان کے خطرات کو کنٹرول کرتا ہے۔ مزید پیرامیٹر ٹیوننگ اور شرائط کا اضافہ اس حکمت عملی کو عملی درخواست کے لئے زیادہ مضبوط بنا سکتا ہے۔

/*backtest

start: 2024-01-20 00:00:00

end: 2024-02-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("GC Momentum Strategy with Stoploss and Limits", overlay=true)

// Input for the length of the EMA

ema_length = input.int(21, title="EMA Length", minval=1)

// Exponential function parameters

steepness = 2

// Calculate the EMA

ema = ta.ema(close, ema_length)

// Calculate the deviation of the close price from the EMA

deviation = close - ema

// Calculate the standard deviation of the deviation

std_dev = ta.stdev(deviation, ema_length)

// Calculate the Z-score

z_score = deviation / std_dev

// Long entry condition if Z-score crosses +0.5 and is below 3 standard deviations

long_condition = ta.crossover(z_score, 0.5)

// Short entry condition if Z-score crosses -0.5 and is above -3 standard deviations

short_condition = ta.crossunder(z_score, -0.5)

// Exit long position if Z-score converges below 0.5 from top

exit_long_condition = ta.crossunder(z_score, 0.5)

// Exit short position if Z-score converges above -0.5 from below

exit_short_condition = ta.crossover(z_score, -0.5)

// Stop loss condition if Z-score crosses above 3 or below -3

stop_loss_long = ta.crossover(z_score, 3)

stop_loss_short = ta.crossunder(z_score, -3)

// Enter and exit positions based on conditions

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)

if (exit_long_condition)

strategy.close("Long")

if (exit_short_condition)

strategy.close("Short")

if (stop_loss_long)

strategy.close("Long")

if (stop_loss_short)

strategy.close("Short")

// Plot the Z-score on the chart

plot(z_score, title="Z-score", color=color.blue, linewidth=2)

// Optional: Plot zero lines for reference

hline(0.5, "Upper Threshold", color=color.red)

hline(-0.5, "Lower Threshold", color=color.green)

- ای ایم اے کی توڑ پھوڑ کی حکمت عملی

- گولڈن کراس ڈیڈ کراس ٹریڈنگ حکمت عملی

- سپر ٹرینڈ پر مبنی ملٹی ٹائم فریم ٹرینڈ ٹریکنگ حکمت عملی

- دستی خرید اور فروخت انتباہات کی حکمت عملی

- مقداری توڑ اپ ٹرینڈ ریفرنس کی حکمت عملی

- کوانٹیٹیو ٹریڈنگ پلیٹ فارم پر مبنی ایڈجسٹ نیٹ ٹریڈنگ کی حکمت عملی

- Ichimoku Cloud اور Moving Average پر مبنی مقداری تجارتی حکمت عملی

- دوہری حرکت پذیر اوسط کی الٹ ٹریکنگ کی حکمت عملی

- بولنگر بینڈس ریورسنگ حکمت عملی

- Ichimoku Kinko Hyo Cloud + QQE مقداری حکمت عملی

- پیرا بولا آسکیلیٹر اعلی اور کم حکمت عملی کی تلاش میں

- بولنگر بینڈز بریک آؤٹ حکمت عملی

- بااختیار منصفانہ قدر فرق کی حکمت عملی

- موشن میڈیم کراس اوور سسٹم

- چوٹی سے چوٹی کے پیٹرن پر مبنی تجارتی حکمت عملی

- متعدد ای ایم اے خریدنے کی حکمت عملی

- او بی وی ای ایم اے کراس اوور ٹرینڈ اسٹریٹیجی کے بعد

- RSI اور MA کراس اوور ٹرینڈ ٹریکنگ کی حکمت عملی

- ڈبل تصدیق کے ساتھ الٹ رفتار کی حکمت عملی

- لانگ لائن کوانٹم حکمت عملی کے لئے ای ایم اے کراس اوور