بولنگر بینڈ سوئنگ ٹریڈنگ کی حکمت عملی

جائزہ

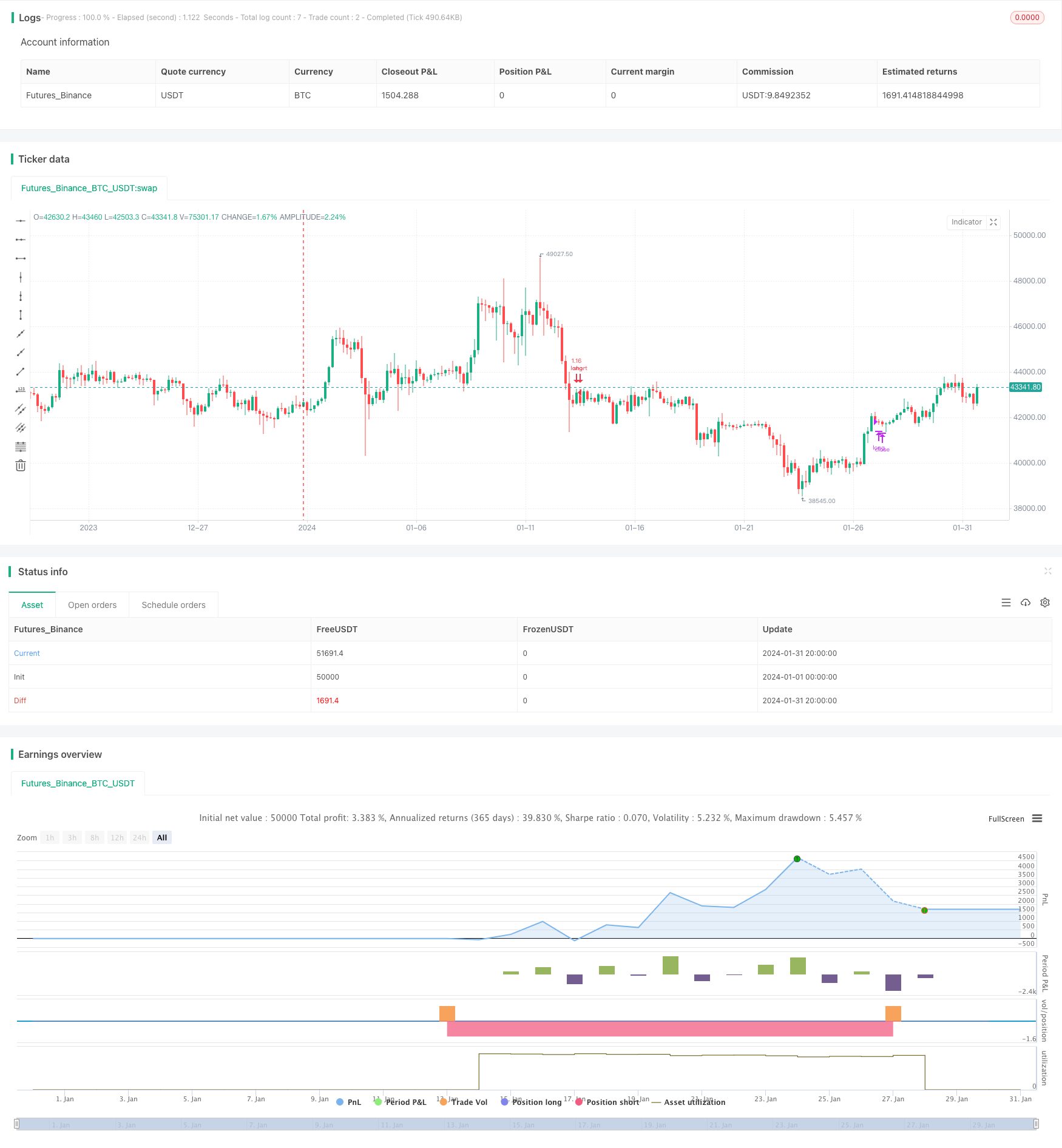

بوریئن بینڈ کو توڑنے والی ہلچل ٹریڈنگ حکمت عملی ایک تجارتی حکمت عملی ہے جب مارکیٹ ہلچل کی حالت میں ہو۔ یہ حکمت عملی بوریئن بینڈ کے اشارے کا استعمال کرتے ہوئے مارکیٹ کی ہلچل کی حالت کا اندازہ لگاتی ہے ، اور جب قیمت بوریئن بینڈ کو ٹچ کرتی ہے تو اس کے نیچے جانے پر تجارتی سگنل جاری کرتی ہے۔ روایتی رجحان کی پیروی کرنے والی حکمت عملی کے برعکس ، یہ حکمت عملی زیادہ مناسب ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر برن بینڈ اشارے پر مبنی ہے۔ برن بینڈ میں درمیانی ، اوپری اور نچلے حصے شامل ہیں۔ جب قیمت اوپر یا نیچے کی طرف جاتی ہے تو ، مارکیٹ میں زیادہ بولی لگنے یا گرنے کی نمائندگی کرتی ہے ، اس وقت اس کے الٹ جانے کا امکان زیادہ ہوتا ہے۔

خاص طور پر ، یہ حکمت عملی سب سے پہلے ڈی ایم آئی کے اشارے کا استعمال کرتی ہے تاکہ یہ معلوم کیا جاسکے کہ آیا مارکیٹ زلزلے کی حالت میں ہے۔ جب + ڈی ایم آئی اور - ڈی ایم آئی کا فرق 20 سے کم ہوتا ہے تو ، مارکیٹ کو افقی زلزلے میں سمجھا جاتا ہے۔ اس حالت میں ، جب قیمت اوپر سے گزرتی ہے تو زیادہ کام کریں ، اور جب قیمت نیچے سے گزرتی ہے تو خالی ہوجائیں۔ اسٹاپ نقصان کا نقطہ اس کے مخالف سمت کے قریب ہے۔

اسٹریٹجک فوائد

رجحان کے بعد کی حکمت عملی کے مقابلے میں ، یہ حکمت عملی افقی اتار چڑھاؤ والے مارکیٹ کے ماحول کے لئے موزوں ہے ، اور رجحان کا پیچھا کرنے سے سود نہیں کھاتا ہے۔ روایتی اتار چڑھاؤ کی تجارت کی حکمت عملی کے مقابلے میں ، یہ حکمت عملی برن بینڈ اشارے کا استعمال کرتی ہے جس سے مارکیٹ میں زیادہ خرید و فروخت کی صورتحال کا زیادہ درست اندازہ لگایا جاسکتا ہے ، جس سے اس میں داخل ہونے کا امکان بڑھ جاتا ہے۔

اسٹریٹجک رسک

یہ حکمت عملی بنیادی طور پر بورن بینڈ پر انحصار کرتی ہے جس میں مارکیٹ میں ہلچل اور زیادہ خرید و فروخت کا اندازہ لگایا جاتا ہے۔ جب بورن بینڈ پھیل جاتا ہے یا غیر معمولی طور پر سکڑ جاتا ہے تو ، اس سے غلط سگنل ملتا ہے۔ اس کے علاوہ ، اسٹاپ نقصان قریب ہے ، اور ایک اسٹاپ نقصان زیادہ ہوسکتا ہے۔ فنڈ مینجمنٹ کو اپنانے کی سفارش کی جاتی ہے.

حکمت عملی کی اصلاح کی سمت

داخلہ سگنل کو فلٹر کرنے کے لئے دوسرے اشارے کے ساتھ مل کر غور کیا جاسکتا ہے ، جیسے کہ آر ایس آئی جیسے صدمے کے اشارے ، داخلہ کی درستگی کو بہتر بنانے کے لئے۔ اس کے علاوہ ، اسٹاپ نقصان کی حکمت عملی کو بہتر بنانا بھی ضروری ہے ، تاکہ ایک ہی اسٹاپ نقصان سے بچایا جاسکے۔ اس حکمت عملی کے لئے زیادہ موزوں تجارتی اقسام کا انتخاب کیا جاسکتا ہے ، جیسے کم مارکیٹ ویلیو سکے

خلاصہ کریں۔

یہ حکمت عملی مجموعی طور پر ہلچل والی منڈیوں کے لئے موزوں ہے اور جب رجحان کی حکمت عملی ناکام ہوجاتی ہے تو اس کا استعمال کیا جاسکتا ہے۔ تاہم ، مارکیٹ کی حالت کا اندازہ لگانے کے لئے اس کے اشارے پر انحصار کرنے کی تاثیر کو بہتر بنانے کی گنجائش ہے۔ ہم اس حکمت عملی کو مزید بہتر بنانے کے ل multi کثیر اشارے کے مجموعے ، فنڈ مینجمنٹ اور دیگر طریقوں سے بہتر بنا سکتے ہیں ، تاکہ اس کا اثر زیادہ مستحکم اور بہترین ہو۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Sideways Strategy DMI + Bollinger Bands',title='Sideways Strategy DMI + Bollinger Bands (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

// Works on ETHUSD 3h, 1h, 2h, 4h

//Backtest dates

fromMonth = input(defval = 1, title = "From Month", type = input.integer, minval = 1, maxval = 12)

fromDay = input(defval = 1, title = "From Day", type = input.integer, minval = 1, maxval = 31)

fromYear = input(defval = 2021, title = "From Year", type = input.integer, minval = 1970)

thruMonth = input(defval = 12, title = "Thru Month", type = input.integer, minval = 1, maxval = 12)

thruDay = input(defval = 31, title = "Thru Day", type = input.integer, minval = 1, maxval = 31)

thruYear = input(defval = 2022, title = "Thru Year", type = input.integer, minval = 1970)

showDate = input(defval = true, title = "Show Date Range", type = input.bool)

start = timestamp(fromYear, fromMonth, fromDay, 00, 00) // backtest start window

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59) // backtest finish window

window() => true

[pos_dm, neg_dm, adx] = dmi(14, 14)

lengthBB = input(20, minval=1)

src = input(close, title="Source")

mult = input(2.0, minval=0.001, maxval=50, title="StdDev")

basis = sma(src, lengthBB)

dev = mult * stdev(src, lengthBB)

upper = basis + dev

lower = basis - dev

offset = input(0, "Offset", type = input.integer, minval = -500, maxval = 500)

sideways = (abs(pos_dm - neg_dm) < 20)

//Stop_loss= ((input (3))/100)

//Take_profit= ((input (2))/100)

//longStopPrice = strategy.position_avg_price * (1 - Stop_loss)

//longTakeProfit = strategy.position_avg_price * (1 + Take_profit)

//closeLong = close < longStopPrice or close > longTakeProfit or StopRSI

//Entry

strategy.entry(id="long", long = true, when = sideways and (crossover(close, lower)) and window())

//Exit

strategy.close("long", when = (crossunder(close, upper)))