حرکت پذیر اوسط گولڈن کراس اور ڈیڈ کراس ٹریڈنگ حکمت عملی

جائزہ

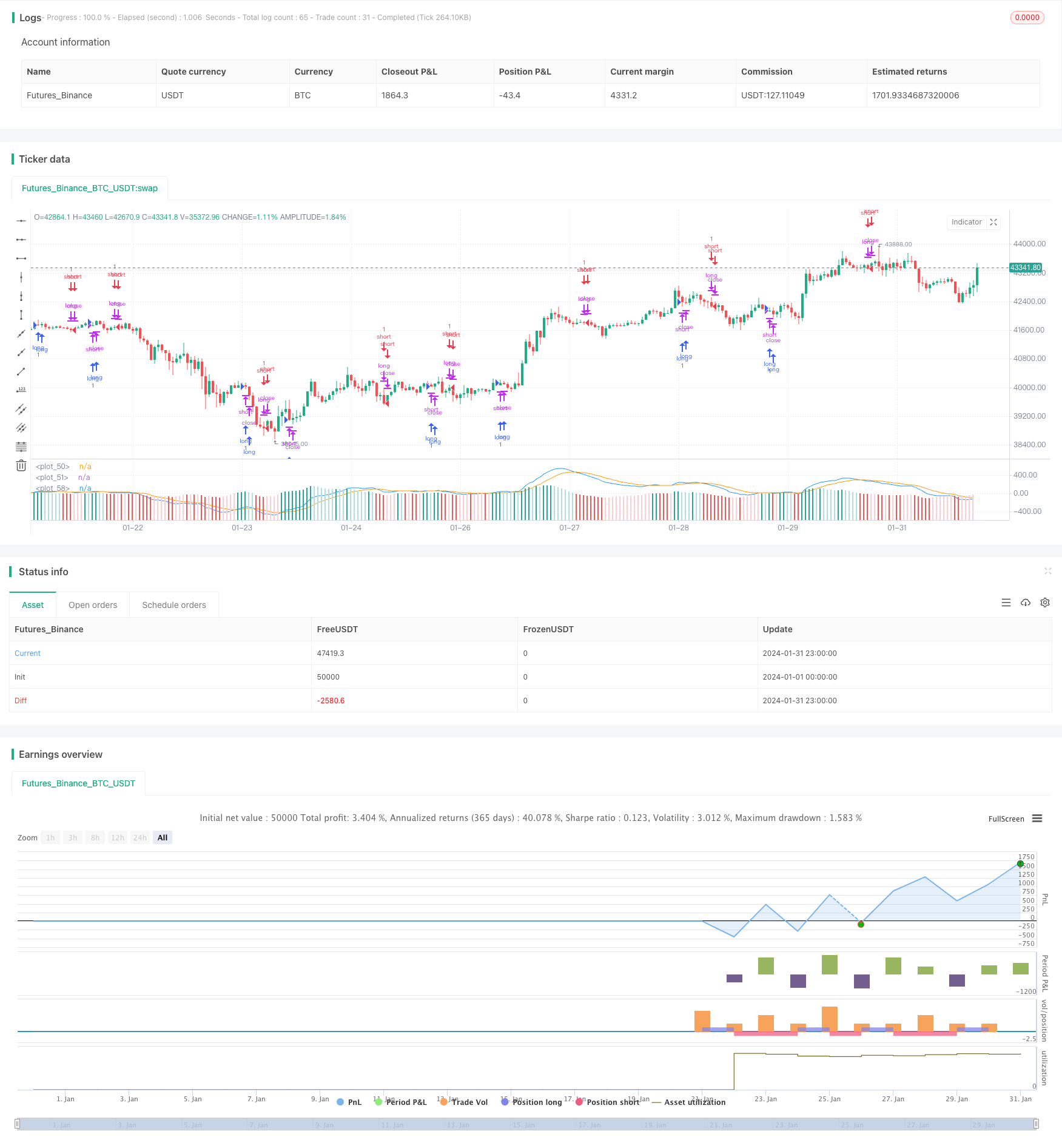

ایک متحرک اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط اوسط

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر 12 ویں ای ایم اے ، 26 ویں ای ایم اے اور ایم اے سی ڈی اشارے پر منحصر ہے۔ اس کی مخصوص منطق یہ ہے:

- 12 دن کا EMA اور 26 دن کا EMA شمار کریں۔

- MACD (یعنی 12 دن ای ایم اے مائنس 26 دن ای ایم اے) کا حساب لگائیں۔

- MACD کے 9 دن کے EMA کو سگنل لائن کے طور پر شمار کریں۔

- جب MACD پر سگنل لائن پار کرتے ہیں تو ، خریدنے کا اشارہ پیدا ہوتا ہے۔

- جب MACD نیچے سگنل لائن کو پار کرتا ہے تو ، فروخت کا اشارہ پیدا ہوتا ہے۔

- سگنل پیدا کرنے والے دوسرے K تار کے اختتام پر ، خریدنے یا بیچنے کے لئے اسی طرح کی کارروائی کی جائے۔

اس کے علاوہ، اس پالیسی میں کچھ فلٹرنگ شرائط بھی ہیں:

- تجارت کا وقت روزانہ کے غیر منڈی کے اوقات ہیں۔

- MACD اور سگنل لائن کے درمیان فرق کی مطلق قیمت 0.08 سے زیادہ ہونی چاہیے۔

- ہر وقت صرف ایک طرفہ پوزیشن رکھنے کی اجازت ہے۔

طاقت کا تجزیہ

اس حکمت عملی کو ایک متحرک اوسط کراس اور MACD اشارے کے ساتھ مل کر ، مارکیٹ کے قلیل مدتی اور درمیانی مدت کے رجحانات کے موڑ کو مؤثر طریقے سے پکڑنے کے لئے استعمال کیا جاتا ہے۔ اس کے اہم فوائد ہیں:

- حکمت عملی کے قواعد سادہ اور واضح ہیں، ان کو سمجھنا اور ان پر عمل درآمد کرنا آسان ہے۔

- انڈیکیٹر پیرامیٹرز کو بہتر بنایا گیا ہے، کارکردگی زیادہ مستحکم ہے.

- مختصر مدت کے رجحانات کو ٹریک کرنے اور بروقت اسٹاپ نقصان سے باہر نکلنے کے ساتھ۔

- غیر قانونی تجارت سے بچنے کے لئے تجارت کی منطق کو سخت بنائیں۔

خطرے کا تجزیہ

اس حکمت عملی کے کچھ خطرات بھی ہیں:

- ریٹرننگ ڈیٹا فٹنس کا خطرہ۔ عملی استعمال میں ، پیرامیٹرز اور تھریڈ کو ایڈجسٹ کرنے کی ضرورت پڑسکتی ہے۔

- اس کے نتیجے میں ، آپ کو یہ خطرہ لاحق ہوسکتا ہے کہ آپ کے پاس بہت زیادہ تجارت کرنے کے لئے سلائڈ پوائنٹ کی لاگت آئے گی۔

- ٹرینڈ ریورس وقت پر باہر نکلنے کے بغیر نقصان کا خطرہ ہے.

- اس کے نتیجے میں، آپ کو اپنے آپ کو زیادہ سے زیادہ فائدہ اٹھانے کا خطرہ ہے.

متعلقہ تخفیف:

- متحرک اصلاح کے پیرامیٹرز، thresholds کو ایڈجسٹ کریں。

- غیر ضروری لین دین کو کم کرنے کے لئے تجارتی قواعد میں مناسب نرمی۔

- اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ، اس کے علاوہ.

- پوزیشن اور بیعانہ کو سختی سے کنٹرول کریں۔

اصلاح کی سمت

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جاسکتا ہے:

- زیادہ دورانیے کے ساتھ چلتی اوسط کے مجموعے کی جانچ کریں ، بہترین پیرامیٹرز تلاش کریں

- بنیادی عوامل جیسے کمپنی کی کارکردگی میں اضافہ، اہم واقعات فلٹر کے طور پر.

- ٹرینڈ ریورس ٹائمنگ کو مزید انڈیکیٹرز کے ساتھ جوڑیں ، جیسے برن بینڈ ، کے ڈی جے ، وغیرہ۔

- نقصان کو روکنے کا طریقہ کار تیار کریں۔ جب نقصان پہلے سے طے شدہ نقصان کو روکتا ہے تو ، نقصان کو روکنے کے لئے فعال ہوجائیں۔

- زیادہ سے زیادہ واپسی کو کنٹرول کرنے کے لئے خطرہ کا تناسب شامل کریں۔

خلاصہ کریں۔

ایک متحرک اوسط لیتھ فورک ڈائی فورک MACD ٹریڈنگ حکمت عملی کے ساتھ مل کر ، ٹریڈنگ سگنل کی تشکیل کے لئے ایک سادہ رجحان سے باخبر رہنا ، جو آسانی سے قابل عمل ہے ، اور مناسب فلٹرنگ شرائط کے ساتھ مل کر خطرے کو کنٹرول کرنا ، ایک مؤثر مقدار میں تجارت کرنے والی حکمت عملی ہے۔ اس حکمت عملی کو پیرامیٹرز کی اصلاح ، اسٹاپ نقصان کے طریقہ کار میں اضافہ اور مزید معاون اشارے کے ساتھ مل کر بہتر بنایا جاسکتا ہے۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMMA", max_bars_back = 200)

var up1 = #26A69A

var up2 = #B2DFDB

var down1 = #FF5252

var down2 = #FFCDD2

var confirmationLength = 2

var earliest = timestamp("20 Jan 2024 00:00 +0000")

// Regn u

shortEMA = ta.ema(close, 12)

longEMA = ta.ema(close, 26)

macd = shortEMA - longEMA

signal = ta.ema(macd, 9)

delta = macd - signal

absDelta = math.abs(delta)

previousDelta = delta[1]

signalCrossover = ta.crossover(macd, signal)

signalCrossunder = ta.crossunder(macd, signal)

harskiftetdag = hour(time[confirmationLength]) > hour(time)

enterLongSignal = signalCrossover[confirmationLength] and (macd > signal) and (absDelta >= 0.08)

exitLongSignal = signalCrossunder[confirmationLength] and (macd < signal)

enterShortSignal = signalCrossunder[confirmationLength] and (macd < signal) and (absDelta >= 0.08)

exitShortSignal = signalCrossover[confirmationLength] and (macd > signal)

// Så er det tid til at købe noe

qty = math.floor(strategy.equity / close)

if time >= earliest and not harskiftetdag

if exitLongSignal

strategy.close("long")

else if enterLongSignal

strategy.close("short")

strategy.entry("long", strategy.long, qty = qty)

if exitShortSignal

strategy.close("short")

else if enterShortSignal

strategy.close("long")

strategy.entry("short", strategy.short, qty = qty)

// Så er det tid til at vise noe

plot(macd, color=color.blue)

plot(signal, color=color.orange)

// bgcolor(color = delta > 0.1 ? color.new(color.green, 90) : color.new(color.green, 100))

// bgcolor(color = signalCrossover ? color.purple : signalCrossunder ? color.aqua : color.new(color.green, 100))

histogramColor = delta > 0 ? (previousDelta < delta ? up1 : up2) : (previousDelta > delta ? down1 : down2)

plot(

delta,

style=plot.style_columns,

color=histogramColor

)