سپر ٹرینڈ بریک آؤٹ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-02-28 18:12:47ٹیگز:

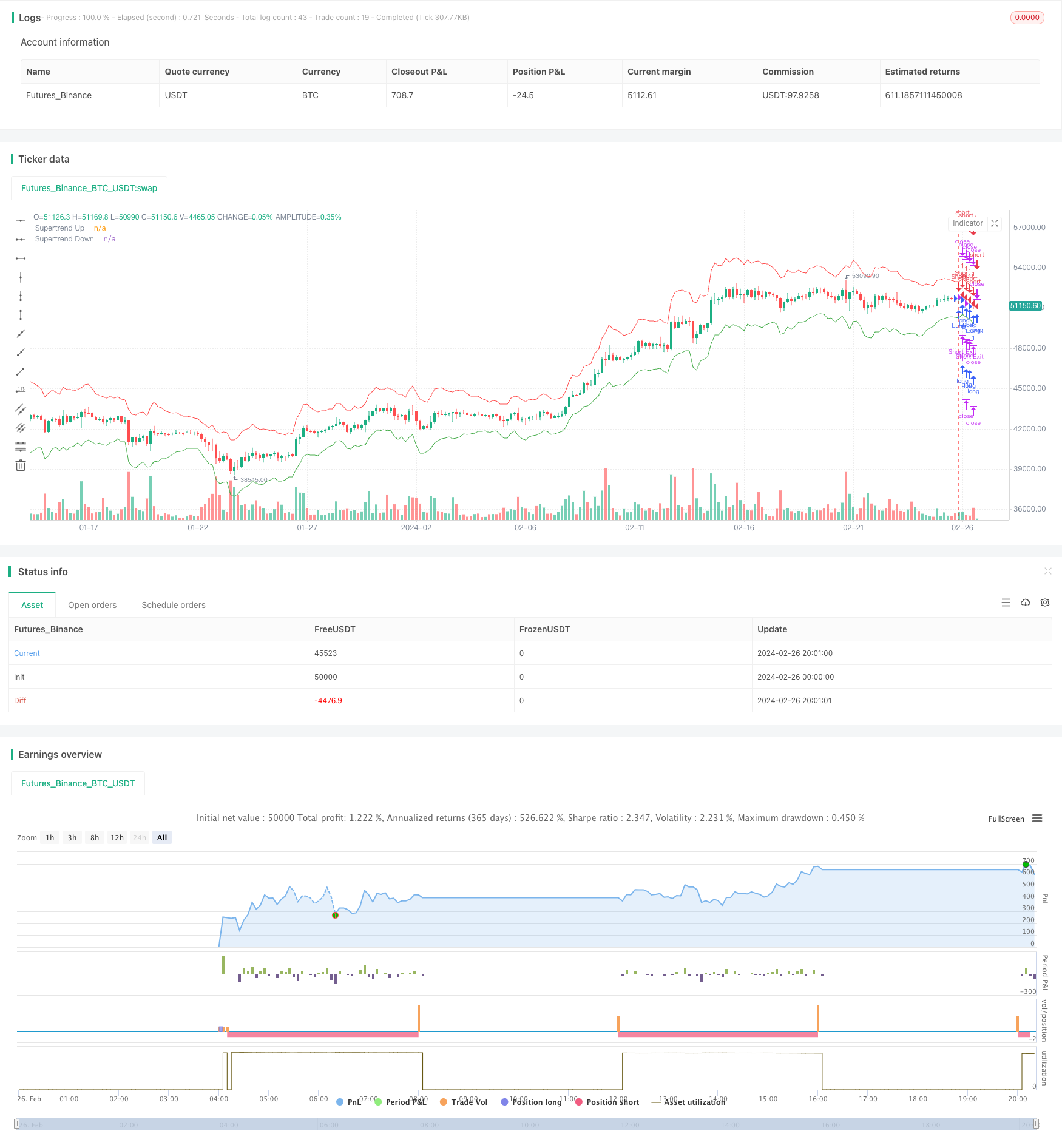

جائزہ

یہ حکمت عملی تجارتی سگنل پیدا کرتی ہے جب قیمت سپر ٹرینڈ اشارے کے ذریعہ تشکیل شدہ اپ ٹرینڈ / ڈاؤن ٹرینڈ چینل سے باہر نکل جاتی ہے۔ اس حکمت عملی میں نمایاں رجحان کی پیروی کرنے کی صلاحیت ہے۔

حکمت عملی منطق

یہ حکمت عملی پہلے قیمت کی اتار چڑھاؤ کی پیمائش کے طور پر اے ٹی آر اشارے کا حساب لگاتی ہے ، پھر اسے سب سے زیادہ ، سب سے کم اور بند ہونے والی قیمتوں کے اوسط کے ساتھ جوڑ کر اوپری اور نچلی بینڈ کا حساب لگاتی ہے۔ جب قیمت اپ ٹرینڈ کے دوران نچلی بینڈ سے اوپر ہوتی ہے تو ، خرید کا اشارہ پیدا ہوتا ہے۔ جب قیمت ڈاؤن ٹرینڈ کے دوران اوپری بینڈ سے نیچے ہوتی ہے تو ، فروخت کا اشارہ متحرک ہوجاتا ہے۔ اس سے ایک انکولی اپ ٹرینڈ / ڈاؤن ٹرینڈ چینل بنتا ہے جو قیمت کے رجحانات کو ٹریک کرتا ہے۔

مارکیٹ میں داخل ہونے کے بعد ، حکمت عملی ہدف منافع ٹکس اور اسٹاپ نقصان ٹکس طے کرتی ہے۔ جب قیمت منافع کے ہدف تک پہنچ جاتی ہے تو وہ منافع کے ل position پوزیشن بند کردیتی ہے ، اور جب ڈراؤونگ اسٹاپ نقصان کی سطح تک پہنچ جاتی ہے تو وہ رک جاتی ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ اس کی عمدہ رجحان کی پیروی کرنے کی صلاحیت ہے۔ انکولی چینل تیزی سے رجحان کی تبدیلیوں کو پکڑ سکتا ہے۔ اے ٹی آر کا استعمال رفتار کے ساتھ ساتھ تجارت کی کچھ یقین دہانی بھی فراہم کرتا ہے۔ اس کے علاوہ ، منافع کا ہدف اور اسٹاپ نقصان کا طریقہ کار واضح خطرہ / انعام کنٹرول فراہم کرتا ہے۔

خطرے کا تجزیہ

ایک اہم خطرہ یہ ہے کہ یہ رینج سے منسلک مارکیٹوں کے دوران زیادہ سے زیادہ وِپساؤ پیدا کرسکتا ہے ، کیونکہ قیمت مسلسل بینڈوں میں سے گزرتی ہے۔ اس کے علاوہ ، اسٹاپ نقصان کی ترتیب بھی براہ راست حتمی نتائج کو متاثر کرتی ہے۔

اس طرح کے خطرات کو کم کرنے کے ل parameters ، پیرامیٹرز جیسے اے ٹی آر پیریڈ یا چینل ضرب کو بہتر بنانے کے لئے بہتر بنایا جاسکتا ہے تاکہ حقیقی رجحان کو بہتر طور پر فٹ کیا جاسکے۔ whipsaws سے بچنے کے لئے انٹری سگنلز پر دوسرے فلٹر بھی شامل کیے جاسکتے ہیں۔

بہتر مواقع

اسٹریٹیجی کو کئی پہلوؤں میں بہتر بنایا جا سکتا ہے:

-

اے ٹی آر پیرامیٹرز کو بہتر بنانے کے لئے اصل اتار چڑھاؤ کی متحرک کو بہتر طور پر ظاہر کرنے کے لئے.

-

چینل کی چوڑائی کو بہتر بنانے کے لئے مختلف ضاربوں کا تجربہ کریں.

-

اندراجات پر فلٹر کے طور پر دیگر اشارے شامل کریں، مثال کے طور پر MACD بہتر وقت کے لئے.

-

زیادہ سے زیادہ خطرہ ایڈجسٹ منافع کے لئے منافع کا ہدف اور سٹاپ نقصان کی سطح کو بہتر بنائیں.

-

مجموعی معیار کا اندازہ کرنے کے لئے شارپ تناسب یا منافع کا عنصر جیسے دیگر اہداف پر غور کریں۔

خلاصہ

اس حکمت عملی میں بہت زیادہ رجحان کی پیروی کرنے کی صلاحیت حاصل کرنے کے لئے انکولی چینل بریک آؤٹ ماڈل کا فائدہ اٹھایا گیا ہے۔ اس میں واضح رسک کنٹرول میکانزم بھی موجود ہیں۔ پیرامیٹر ٹوننگ اور منطق میں مزید بہتری کے ساتھ ، اس میں مختلف مارکیٹ کے حالات اور اثاثہ جات کی کلاسوں میں اور بھی بہتر کام کرنے کی صلاحیت ہے۔

/*backtest

start: 2024-02-26 00:00:00

end: 2024-02-26 20:20:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy", overlay=true)

// Input parameters

atr_length = input.int(10, title="ATR Length")

multiplier = input.float(3.0, title="Multiplier")

target_points = input.int(100, title="Target Points")

stop_loss_points = input.int(50, title="Stop Loss Points")

// Calculate ATR and Supertrend

atr = ta.atr(atr_length)

upper_band = hlc3 + (multiplier * atr)

lower_band = hlc3 - (multiplier * atr)

is_uptrend = close > lower_band

is_downtrend = close < upper_band

trend_changed = (is_uptrend[1] and is_downtrend) or (is_downtrend[1] and is_uptrend)

// Strategy logic

long_condition = is_uptrend and trend_changed

short_condition = is_downtrend and trend_changed

// Plot Supertrend

plot(is_uptrend ? lower_band : na, color=color.green, title="Supertrend Up", style=plot.style_linebr)

plot(is_downtrend ? upper_band : na, color=color.red, title="Supertrend Down", style=plot.style_linebr)

// Strategy entry and exit

if long_condition

strategy.entry("Long", strategy.long)

if short_condition

strategy.entry("Short", strategy.short)

// Calculate target and stop loss levels

long_target = strategy.position_avg_price + target_points

long_stop_loss = strategy.position_avg_price - stop_loss_points

short_target = strategy.position_avg_price - target_points

short_stop_loss = strategy.position_avg_price + stop_loss_points

// Strategy exit

strategy.exit("Long Exit", "Long", limit=long_target, stop=long_stop_loss)

strategy.exit("Short Exit", "Short", limit=short_target, stop=short_stop_loss)

- دوہری EMA کراس اوور ٹرینڈ ٹریکنگ حکمت عملی

- ڈبل چلتی اوسط اور ایم اے سی ڈی مجموعہ ٹریڈنگ کی حکمت عملی

- متحرک نگلنے والی رجحان کی حکمت عملی

- کثیر ٹائم فریم چلتی اوسط پل بیک ٹریڈنگ کی حکمت عملی

- دوہری حرکت پذیر اوسط اتار چڑھاؤ کی نگرانی کی حکمت عملی

- بولنگر بینڈ پر مبنی قلیل مدتی تجارتی حکمت عملی

- MOST اور KAMA پر مبنی رجحان سواری کی حکمت عملی

- ڈبل ٹائم فریم ٹرینڈ اسٹریٹجی کے بعد

- Bitlinc MARSI ٹریڈنگ حکمت عملی

- بولنگر بینڈ ٹریکنگ حکمت عملی

- ڈبل ای ایم اے اسٹریٹیجی تجزیہ

- توڑ کال بیک ٹریڈنگ کی حکمت عملی

- چلتی اوسط کراس اوور رجحان کی حکمت عملی

- قیمت چینل روبوٹ وائٹ باکس حکمت عملی

- سادہ حرکت پذیر اوسط رجحان قیمت مقداری حکمت عملی

- وقت پر مبنی اے ٹی آر سٹاپ نقصان خریدنے کی حکمت عملی

- بائنومیل مومنٹم بریک آؤٹ ریورسنگ حکمت عملی

- فرق کھولنے کی حکمت عملی

- فبونیکی ریٹریسیشن اہداف کے ساتھ اے ٹی آر ٹریلنگ اسٹاپ حکمت عملی

- بولنگر بینڈز بریکآؤٹ ٹرینڈ ٹریڈنگ حکمت عملی