RSI کی بنیاد پر کم قیمت کی متحرک اندراج اور سٹاپ لاس کی حکمت عملی

RSI

جائزہ

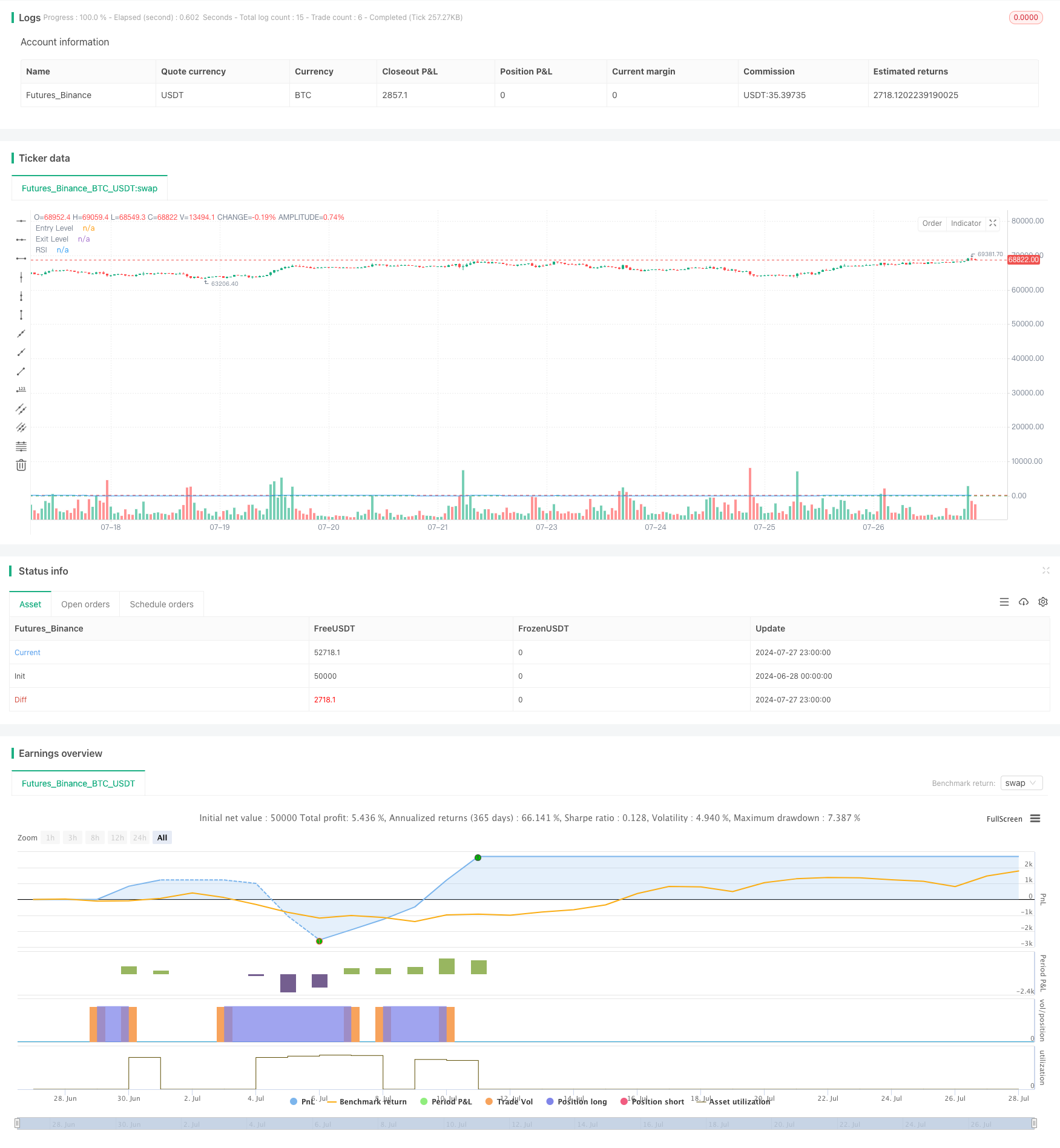

یہ حکمت عملی ایک تجارتی نظام ہے جو خاص طور پر کچھ مخصوص مارکیٹوں کے لئے ڈیزائن کیا گیا ہے جو نسبتا strong مضبوط انڈیکس ((آر ایس آئی)) پر مبنی ہے۔ اس میں داخلہ اور باہر نکلنے کے لئے آر ایس آئی اشارے کے اوورسوڈ اور اوور بائڈ رینج کا استعمال کیا جاتا ہے ، جبکہ خطرے کو کنٹرول کرنے کے لئے متحرک اسٹاپ نقصان کے طریقہ کار کو جوڑ دیا جاتا ہے۔ اس حکمت عملی کا بنیادی خیال یہ ہے کہ مارکیٹ میں زیادہ فروخت ہونے پر زیادہ سے زیادہ داخلہ لیا جائے ، اور جب آر ایس آئی اوور بائڈ زون میں واپس آجائے یا زیادہ سے زیادہ نقصان کی فیصد تک پہنچ جائے۔

حکمت عملی کا اصول

داخلہ کی شرائط: جب آر ایس آئی کی قیمت داخلہ کی حد سے کم ہوتی ہے (ڈیفالٹ 24) ، تو حکمت عملی زیادہ پوزیشن کھولتی ہے۔ یہاں آر ایس آئی کا حساب لگانے کے لئے دن کی کم ترین قیمت کا استعمال کیا جاتا ہے ، نہ کہ عام طور پر بند ہونے والی قیمت ، جس سے حکمت عملی مارکیٹ کی کم قیمتوں کے لئے زیادہ حساس ہوسکتی ہے۔

باہر نکلنے کی شرائط: حکمت عملی میں دو باہر نکلنے کی شرائط ہیں: a) جب آر ایس آئی کی قیمت ایک مقررہ آؤٹ پٹ کی حد سے زیادہ ہو (ڈیفالٹ 72 ہے) ، اس کا اشارہ ہے کہ مارکیٹ شاید زیادہ خرید چکی ہے ، اس وقت پٹی پوزیشن۔ b) جب نقصان کی فیصد زیادہ سے زیادہ نقصان کی رواداری (ڈیفالٹ 20٪) سے تجاوز کر جائے تو نقصان کو روکنے کے لئے ایک پوزیشن کو روکنے کے لئے.

پوزیشن مینجمنٹ: حکمت عملی ڈیفالٹ کے طور پر اکاؤنٹ کی کل مالیت کا 10٪ ہر تجارت کے لئے رقم کے طور پر استعمال کرتی ہے۔

آر ایس آئی کا حساب کتاب: آر ایس آئی کا حساب کتاب 14 دن کے دورانیے پر کیا جاتا ہے ، لیکن کم از کم قیمت پر مبنی ہے نہ کہ روایتی اختتامی قیمت پر۔

اسٹریٹجک فوائد

متحرک انٹری: آر ایس آئی کی نچلی سطح کو انٹری سگنل کے طور پر استعمال کرتے ہوئے ، حکمت عملی مارکیٹ میں زیادہ فروخت ہونے پر ممکنہ واپسی کے مواقع کو پکڑنے کے قابل ہے۔

رسک کنٹرول: تکنیکی اشارے ((آر ایس آئی) اور فیصد اسٹاپ نقصان کے دو باہر نکلنے کے طریقہ کار کے ساتھ مل کر ، مارکیٹ میں تبدیلی کے وقت بروقت فائدہ اٹھانا اور منفی حالات میں نقصان کو کنٹرول کرنا۔

لچک: حکمت عملی صارفین کو آر ایس آئی کے حساب کتاب کے دورانیے ، انٹری اور آؤٹ پٹ کی حد ، اور زیادہ سے زیادہ نقصان کی فیصد کو اپنی مرضی کے مطابق کرنے کی اجازت دیتی ہے ، جو مارکیٹ کی مختلف خصوصیات کے مطابق ایڈجسٹ ہوسکتی ہے۔

کم قیمت پر آر ایس آئی کا حساب لگانا: یہ غیر روایتی آر ایس آئی حساب لگانے کا طریقہ مارکیٹ کے انتہائی کم مقامات کو پکڑنا آسان بنا سکتا ہے ، جس سے کم قیمت پر داخلے میں مدد ملتی ہے۔

مختصر اور واضح: حکمت عملی کی منطق نسبتا simple آسان ہے ، سمجھنے اور اس پر عمل درآمد کرنا آسان ہے ، اور اس کے بعد بہتر بنانے اور بڑھانے میں بھی آسانی ہے۔

اسٹریٹجک رسک

جھوٹے توڑنے کا خطرہ: زیادہ اتار چڑھاؤ والی مارکیٹوں میں ، آر ایس آئی اکثر انٹری سگنل کو متحرک کرسکتا ہے ، جس کی وجہ سے متعدد تجارتوں کے متحرک ہونے کے بعد تیزی سے نقصان ہوتا ہے۔

رجحان کی پیروی کی کمی: حکمت عملی بنیادی طور پر آر ایس آئی الٹ اشارے پر انحصار کرتی ہے ، اور مضبوط رجحان کی منڈیوں میں جلد ہی صفائی ہوسکتی ہے ، جس سے زیادہ منافع کے مواقع ضائع ہوجاتے ہیں۔

فکسڈ فی صد اسٹاپ: اگرچہ اسٹاپ کا طریقہ کار ترتیب دیا گیا ہے ، لیکن مقررہ فیصد اسٹاپ تمام مارکیٹ کے حالات کے لئے موزوں نہیں ہوسکتا ہے ، اور بعض معاملات میں یہ بہت زیادہ نرمی یا بہت سخت ہوسکتا ہے۔

واحد اشارے پر انحصار: حکمت عملی صرف آر ایس آئی اشارے پر انحصار کرتی ہے ، جس میں دیگر تکنیکی اشارے یا بنیادی عوامل کی توثیق کی کمی ہے ، جس سے غلط فہمی کا خطرہ بڑھ سکتا ہے۔

مخصوص مارکیٹ کی حدود: حکمت عملی کو مخصوص مارکیٹوں کے لئے ڈیزائن کیا گیا ہے جو دوسرے قسم کی مالیاتی مصنوعات یا مارکیٹوں کے لئے موزوں نہیں ہوسکتی ہے۔

حکمت عملی کی اصلاح کی سمت

کثیر اشارے کا مجموعہ: دیگر تکنیکی اشارے جیسے کہ چلتی اوسط ، برلن بینڈ وغیرہ کو متعارف کرانے پر غور کریں ، جو آر ایس آئی کے ساتھ مل کر استعمال ہوں ، تاکہ سگنل کی وشوسنییتا کو بہتر بنایا جاسکے۔

موافقت پذیر پیرامیٹرز: ایک ایسا طریقہ کار تیار کیا جاسکتا ہے جو مارکیٹ میں اتار چڑھاؤ کے مطابق خود بخود آر ایس آئی کے حساب کتاب کے دورانیے اور انٹری / آؤٹ پٹ کی قیمتوں کو ایڈجسٹ کرے ، تاکہ حکمت عملی زیادہ موافقت پذیر ہو۔

متحرک اسٹاپ: مقررہ فیصد اسٹاپ کو ٹریکنگ اسٹاپ یا اے ٹی آر (اوسط حقیقی رینج) اسٹاپ میں تبدیل کرنا ، جو مارکیٹ کے مختلف اتار چڑھاؤ کے حالات میں بہتر طور پر ڈھال سکتا ہے۔

پوزیشن مینجمنٹ کو بہتر بنائیں: ہر تجارت میں فنڈز کے تناسب کو RSI کی طاقت یا مارکیٹ میں اتار چڑھاؤ کی نقل و حرکت کے مطابق ایڈجسٹ کرنے پر غور کریں ، نہ کہ 10٪ کا مستقل استعمال کریں۔

رجحان فلٹرنگ میں اضافہ کریں: رجحانات کا فیصلہ کرنے کے طریقہ کار کو متعارف کروائیں ، جیسے کہ طویل مدتی منتقل اوسط کا استعمال کریں ، تاکہ تیزی سے بڑھتے ہوئے رجحانات کے دوران جلد سے جلد صفائی سے بچا جاسکے۔

ٹائم فلٹرنگ: مارکیٹ میں کم اتار چڑھاؤ یا کم لیکویڈیٹی کے اوقات میں تجارت سے بچنے کے لئے ٹریڈنگ ٹائم ونڈو کی حدود شامل کریں۔

بازیافت اور اصلاح: حکمت عملیوں کے وسیع پیمانے پر پیرامیٹرز کی اصلاح اور بازیافت کریں تاکہ مختلف مارکیٹ کے حالات میں بہترین کارکردگی کا مظاہرہ کرنے والے پیرامیٹرز کا مجموعہ تلاش کیا جاسکے۔

خلاصہ کریں۔

یہ آر ایس آئی پر مبنی کم قیمت پر متحرک اندراج اور اسٹاپ حکمت عملی ایک سادہ اور موثر تجارتی طریقہ فراہم کرتی ہے۔ اس حکمت عملی کا مقصد مارکیٹ کی کم قیمتوں کو پکڑنے اور خطرے کو کنٹرول کرنے کے لئے متحرک اسٹاپ میکانزم کے ساتھ مل کر آر ایس آئی کے اوور سیل اور اوور خرید سگنل کا استعمال کرنا ہے۔ اس کی منفرد بات یہ ہے کہ کم قیمت پر آر ایس آئی کا حساب کتاب کیا جاتا ہے ، جس سے حکمت عملی کو مارکیٹ کے نچلے حصے پر زیادہ حساس بنایا جاسکتا ہے۔

تاہم ، اس حکمت عملی میں کچھ حدود بھی ہیں ، جیسے کہ ایک ہی اشارے پر زیادہ انحصار اور ممکنہ طور پر جلد صفائی کا مسئلہ۔ حکمت عملی کی استحکام اور موافقت کو بہتر بنانے کے ل you ، آپ کو متعدد اشارے کی توثیق ، خود سے موافقت والے پیرامیٹرز ، متحرک اسٹاپ نقصانات اور دیگر اصلاحی سمتوں کو متعارف کرانے پر غور کرنا چاہئے۔ اس کے ساتھ ہی ، مارکیٹ کی مختلف خصوصیات کے ل deep گہری جانچ اور پیرامیٹرز کی اصلاح بھی ضروری ہے۔

مجموعی طور پر ، یہ حکمت عملی تاجروں کو ایک اچھا نقطہ آغاز فراہم کرتی ہے ، جس میں انفرادی تجارتی طرز اور ہدف مارکیٹ کی خصوصیات کے مطابق مزید تخصیص اور بہتری لائی جاسکتی ہے۔ عملی اطلاق میں ، تاجروں کو مشورہ دیا جاتا ہے کہ وہ حکمت عملی کی کارکردگی کا مختلف مارکیٹ کے حالات میں محتاط اندازہ کریں ، اور حکمت عملی کی مجموعی تاثیر کو بڑھانے کے لئے دوسرے تجزیاتی ٹولز اور رسک مینجمنٹ ٹکنالوجی کے ساتھ مل کر کام کریں۔

//@version=5

strategy("Simple RSI Strategy with Low as Source", overlay=true)

// Input parameters

rsiLength = input.int(14, title="RSI Length")

rsiEntryLevel = input.int(24, title="RSI Entry Level")

rsiExitLevel = input.int(72, title="RSI Exit Level")

lossTolerance = input.float(20.0, title="Max Loss %")

// Calculating RSI using the low price

rsi = ta.rsi(low, rsiLength)

// Entry condition

longCondition = rsi < rsiEntryLevel

if (longCondition)

strategy.entry("Long", strategy.long)

// Recording the entry price

var float entryPrice = na

if (longCondition)

entryPrice := low

// Exit conditions

percentFromEntry = 100 * (close - entryPrice) / entryPrice

exitCondition1 = rsi > rsiExitLevel

exitCondition2 = percentFromEntry <= -lossTolerance

if (exitCondition1 or exitCondition2)

strategy.close("Long")

// Plotting

plot(rsi, "RSI", color=color.blue)

hline(rsiEntryLevel, "Entry Level", color=color.green)

hline(rsiExitLevel, "Exit Level", color=color.red)