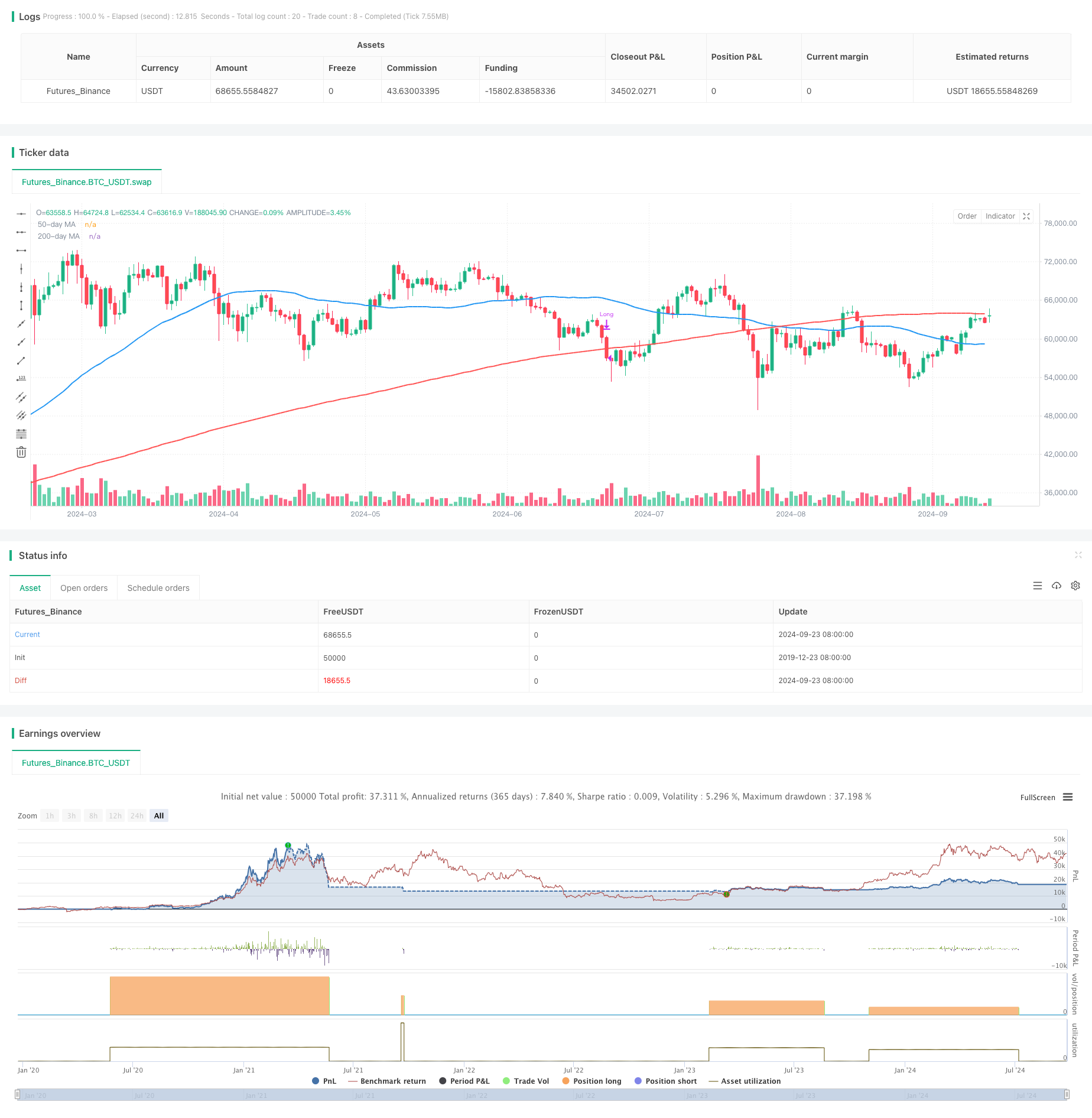

جائزہ

یہ ایک ٹریڈنگ حکمت عملی ہے جو ڈبل اوسط گولڈ کراس پر مبنی ہے ، جس میں خود بخود رسک مینجمنٹ اور متحرک پوزیشن ایڈجسٹمنٹ کا امتزاج ہے۔ حکمت عملی رجحانات کی نشاندہی کرنے کے لئے 50 اور 200 دن کی سادہ حرکت پذیری اوسط ((SMA) کا استعمال کرتی ہے ، اور 50 دن کی اوسط پر 200 دن کی اوسط لائن کو عبور کرتے وقت خریدنے کا اشارہ دیتی ہے۔ اس کے علاوہ ، حکمت عملی میں اکاؤنٹ کی مجموعی مالیت کا 2.5٪ پر مبنی رسک کنٹرول کا طریقہ کار استعمال کیا جاتا ہے ، ہر تجارت کے لئے پوزیشن کے سائز کا متحرک حساب کتاب کیا جاتا ہے ، اور 200 دن کی اوسط لائن کے مقابلے میں فیصد اسٹاپ کا استعمال کرتے ہوئے منافع کو نقصان پہنچانے کے لئے استعمال کیا جاتا ہے۔

حکمت عملی کا اصول

- انٹری سگنل: جب 50 دن کی اوسط لائن پر 200 دن کی اوسط لائن سے گزرے تو ((گولڈ کراس) ، خریدنے کا سگنل ٹرگر کریں۔

- رسک مینجمنٹ: ہر ٹرانزیکشن کا خطرہ اکاؤنٹ کی کل مالیت کا 2.5 فیصد سے زیادہ نہیں ہے۔

- پوزیشن کا حساب: ہر تجارت کے لئے پوزیشن کا سائز ، جو خطرے کی رقم اور اسٹاپ نقصان کے فاصلے پر مبنی ہے۔

- اسٹاپ نقصان کی ترتیب: اسٹاپ نقصان کی قیمت 200 دن کی اوسط لائن سے 1.5 فیصد نیچے رکھی گئی ہے۔

- باہر نکلنے کی شرائط: جب قیمت 200 دن کی اوسط سے نیچے آجائے تو بیعانہ تجارت ختم ہوجاتا ہے۔

اسٹریٹجک فوائد

- رجحانات کا سراغ لگانا: سونے کے کراس کا استعمال کرتے ہوئے مضبوط عروج کے رجحانات کو پکڑنے اور منافع کے مواقع کو بہتر بنانے کے لئے۔

- خطرے پر قابو پانا: فی صد خطرے کے انتظام کا استعمال کرتے ہوئے ، ہر تجارت کے خطرے کے سوراخ کو مؤثر طریقے سے کنٹرول کریں۔

- متحرک پوزیشن: مارکیٹ میں اتار چڑھاؤ کے مطابق پوزیشن کا سائز خود بخود ایڈجسٹ کریں ، تاکہ خطرہ اور منافع کے مابین توازن پیدا کیا جاسکے۔

- لچکدار رکاوٹ: نسبتا رکاوٹ کا استعمال کرتے ہوئے ، جو مارکیٹ میں اتار چڑھاؤ کے ساتھ خود بخود ایڈجسٹ ہوجاتا ہے ، جو منافع کی حفاظت کرتا ہے اور قیمتوں میں کافی اتار چڑھاؤ کی اجازت دیتا ہے۔

- واضح طور پر کھیلنا: کھیل کے واضح شرائط طے کریں ، جس سے ذہنی فیصلے سے پیدا ہونے والے ہچکچاہٹ سے بچیں۔

اسٹریٹجک رسک

- جھوٹی بریک: ایک ہلکے بازار میں جھوٹے سگنل کو اکثر ٹرگر کیا جاسکتا ہے ، جس کی وجہ سے مسلسل چھوٹے نقصانات ہوتے ہیں۔

- پسماندہ: حرکت پذیر اوسط بنیادی طور پر ایک پسماندہ اشارے ہے ، اور اس رجحان کے آغاز میں ہونے والے بڑے پیمانے پر اضافے سے محروم ہوسکتا ہے۔

- بڑے پیمانے پر چھلانگ: اگر نیچے کی طرف بڑے پیمانے پر چھلانگ لگتی ہے تو ، اصل اسٹاپ نقصان 2.5 فیصد خطرے کی حد سے زیادہ ہوسکتا ہے۔

- بہت زیادہ تجارت: افقی منڈیوں میں ، اوسط لائنیں کثرت سے کراس ہوسکتی ہیں ، جس سے غیر ضروری تجارت کے اخراجات میں اضافہ ہوتا ہے۔

- واحد تکنیکی اشارے: صرف ایک متحرک اوسط پر انحصار کرنے سے مارکیٹ کی دیگر اہم معلومات کو نظرانداز کیا جاسکتا ہے۔

حکمت عملی کی اصلاح کی سمت

- فلٹرنگ میکانزم متعارف کرایا: زیادہ قابل اعتماد ٹریڈنگ سگنل کو فلٹر کرنے کے لئے حجم اور اتار چڑھاؤ جیسے اشارے شامل کرنے پر غور کیا جاسکتا ہے۔

- داخلہ کے وقت کو بہتر بنائیں: دوسرے تکنیکی اشارے (جیسے آر ایس آئی ، ایم اے سی ڈی) کے ساتھ مل کر رجحان کی تصدیق کریں ، جعلی توڑ کو کم کریں۔

- متحرک ایڈجسٹمنٹ پیرامیٹرز: حکمت عملی کی موافقت کو بہتر بنانے کے لئے مختلف مارکیٹ کے ادوار کے مطابق میڈین لائن کے ادوار کو خود بخود ایڈجسٹ کریں۔

- اضافی اسٹاپ میکانزم: متحرک اسٹاپ کی شرائط مرتب کریں تاکہ مضبوط حالات میں زیادہ منافع کو لاک کیا جاسکے۔

- متفرق خطرہ: اس حکمت عملی کو ایک ہی وقت میں متعدد غیر متعلقہ منڈیوں میں لاگو کرنے پر غور کریں ، تاکہ سسٹمک رسک کو کم کیا جاسکے۔

خلاصہ کریں۔

ڈبل مساوی لائن گولڈ کراس پر مبنی اس خود کار طریقے سے رسک مینجمنٹ حکمت عملی نے کلاسیکی تکنیکی تجزیہ کے طریقوں اور جدید رسک مینجمنٹ ٹیکنالوجیز کے امتزاج کے ذریعہ تاجروں کو ایک نسبتا robust ٹریڈنگ سسٹم فراہم کیا۔ یہ نہ صرف درمیانی اور طویل مدتی رجحانات کو پکڑنے کے قابل ہے بلکہ مستحکم منافع کے حصول کے خواہاں سرمایہ کاروں کے لئے خطرہ کو بھی مؤثر طریقے سے کنٹرول کرنے کے قابل ہے۔ تاہم ، اس حکمت عملی کو استعمال کرتے وقت ، تاجروں کو مارکیٹ میں ہونے والی تبدیلیوں پر گہری نظر رکھنے کی ضرورت ہے اور اصل تجارتی کارکردگی کے مطابق پیرامیٹرز کو مستقل طور پر بہتر بنانے کی ضرورت ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Golden Cross with 1.5% Stop-Loss & MA Exit", overlay=true)

// Define the 50-day and 200-day moving averages

ma50 = ta.sma(close, 50)

ma200 = ta.sma(close, 200)

// Entry condition: 50-day MA crosses above 200-day MA (Golden Cross)

goldenCross = ta.crossover(ma50, ma200)

// Exit condition: price drops below the 200-day MA

exitCondition = close < ma200

// Set the stop-loss to 1.5% below the 200-day moving average

stopLoss = ma200 * 0.985 // 1.5% below the 200-day MA

// Risk management (1.5% of total equity)

riskPercent = 0.025 // 1.5% risk

equity = strategy.equity

riskAmount = equity * riskPercent

// Calculate the distance between the entry price (close) and the stop-loss

stopDistance = close - stopLoss

// Calculate position size based on the risk amount and stop-loss distance

if (goldenCross and stopDistance > 0)

positionSize = riskAmount / stopDistance

strategy.entry("Long", strategy.long, qty=positionSize)

// Exit the trade when the price crosses below the 200-day moving average

if (exitCondition)

strategy.close("Long")

// Plot the moving averages on the chart for visualization

plot(ma50, color=color.blue, linewidth=2, title="50-day MA")

plot(ma200, color=color.red, linewidth=2, title="200-day MA")