جائزہ

یہ حکمت عملی مشین لرننگ پر مبنی ایک اڈاپٹیو سپر ٹرینڈ ٹریڈنگ سسٹم ہے جو اتار چڑھاؤ کے کلسٹرنگ، اڈاپٹیو اے ٹی آر ٹرینڈ کا پتہ لگانے اور سٹرکچرڈ انٹری اور ایگزٹ میکانزم کے ذریعے روایتی سپر ٹرینڈ انڈیکیٹرز کی بھروسے کو بہتر بناتی ہے۔ حکمت عملی کا بنیادی مقصد مشین لرننگ کے طریقوں کے ذریعے مارکیٹ کے اتار چڑھاؤ کی درجہ بندی کرنا، مناسب مارکیٹ کے ماحول میں ٹرینڈ ٹریکنگ لین دین کرنا، اور خطرات کو کنٹرول کرنے کے لیے متحرک اسٹاپ لاس اور ٹیک-پرافٹ کا استعمال کرنا ہے۔

حکمت عملی کا اصول

حکمت عملی تین اہم اجزاء پر مشتمل ہے: 1) رجحان کی سمت اور ٹرننگ پوائنٹس کا تعین کرنے کے لیے ATR پر مبنی اڈاپٹیو کلسٹرنگ؛ مارکیٹ کی حیثیت کو تین زمروں میں درجہ بندی کرنے کے لیے اتار چڑھاؤ کا کلسٹرنگ: اعلی، درمیانے اور کم 3) اتار چڑھاؤ کے ماحول پر مبنی تجارتی قوانین کم اتار چڑھاؤ والے ماحول میں رجحان کے مواقع تلاش کریں اور زیادہ اتار چڑھاؤ والے ماحول میں محتاط رہیں۔ یہ نظام ta.crossunder اور ta.crossover فنکشنز کے ذریعے ٹرینڈ ریورسل سگنلز حاصل کرتا ہے، اور قیمت اور SuperTrend لائن کے درمیان پوزیشنی تعلق کی بنیاد پر تجارتی سمت کا تعین کرتا ہے۔

اسٹریٹجک فوائد

- مضبوط موافقت: مشین سیکھنے کے طریقوں کے ذریعے، مارکیٹ کے اتار چڑھاؤ کے فیصلے کو متحرک طور پر ایڈجسٹ کیا جاتا ہے تاکہ حکمت عملی مختلف مارکیٹ کے ماحول کے مطابق بن سکے۔

- پرفیکٹ رسک کنٹرول: اے ٹی آر پر مبنی ڈائنامک اسٹاپ لاس اور ٹیک پرافٹ میکانزم مارکیٹ کے اتار چڑھاو کے مطابق رسک کنٹرول کے پیرامیٹرز کو خود بخود ایڈجسٹ کر سکتا ہے۔

- غلط سگنل فلٹرنگ: اعلی اتار چڑھاؤ کے ادوار کے دوران غلط سگنلز کو اتار چڑھاؤ کے کلسٹرنگ طریقوں کے ذریعے مؤثر طریقے سے فلٹر کیا جاتا ہے۔

- ایپلی کیشنز کی وسیع رینج: حکمت عملیوں کا اطلاق متعدد بازاروں پر کیا جا سکتا ہے جیسے کہ غیر ملکی کرنسی، کرپٹو کرنسی، اسٹاک اور اشیاء۔

- ایک سے زیادہ ٹائم پیریڈز پر لاگو ہوتا ہے: اس میں مختلف ٹائم پیریڈز جیسے 15 منٹ سے لے کر ماہانہ لائنوں تک اچھی لاگو ہوتی ہے۔

اسٹریٹجک رسک

- پیرامیٹر کی حساسیت: اے ٹی آر کی لمبائی اور سپر ٹرینڈ فیکٹر جیسے پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کرے گا۔

- رجحان کے الٹ جانے کا خطرہ: ایک مضبوط رجحان کے اچانک الٹ جانے کے نتیجے میں ایک بڑی واپسی ہو سکتی ہے۔

- مارکیٹ کے ماحول پر انحصار: متواتر ٹریڈنگ اور جمع شدہ لین دین کی لاگت غیر مستحکم مارکیٹ میں ہو سکتی ہے۔

- کمپیوٹیشنل پیچیدگی: مشین لرننگ کا جزو حکمت عملی کی کمپیوٹیشنل پیچیدگی کو بڑھاتا ہے، جو ریئل ٹائم ایگزیکیوشن کی کارکردگی کو متاثر کر سکتا ہے۔

حکمت عملی کی اصلاح کی سمت

- اتار چڑھاؤ کے کلسٹرنگ الگورتھم کو بہتر بنائیں: آپ مارکیٹ اسٹیٹ کی درجہ بندی کی درستگی کو بہتر بنانے کے لیے مزید جدید کلسٹرنگ طریقوں جیسے DBSCAN یا GMM استعمال کرنے پر غور کر سکتے ہیں۔

- متعدد ٹائم فریم تجزیہ کا تعارف: تجارتی سمت کی درستگی کو بہتر بنانے کے لیے طویل مدتی رجحان کے فیصلے کو یکجا کریں۔

- متحرک طور پر پیرامیٹرز کو ایڈجسٹ کریں: مارکیٹ کی کارکردگی کی بنیاد پر ATR کی لمبائی اور SuperTrend عنصر کو خود بخود بہتر بنانے کے لیے ایک انکولی پیرامیٹر ایڈجسٹمنٹ میکانزم تیار کریں۔

- مارکیٹ کے جذبات کے اشارے شامل کیے گئے: سگنل کے معیار کو بہتر بنانے کے لیے حجم اور قیمت کی رفتار پر مبنی مارکیٹ کے جذبات کے اشارے کو مربوط کریں۔

- فنڈ مینجمنٹ کو بہتر بنائیں: فنڈ کے استعمال کی کارکردگی کو بہتر بنانے کے لیے مزید پیچیدہ پوزیشن مینجمنٹ الگورتھم متعارف کرائیں۔

خلاصہ کریں۔

یہ حکمت عملی مشین سیکھنے کی تکنیکوں کو روایتی تکنیکی تجزیہ کے طریقوں کے ساتھ ملا کر ایک ذہین رجحان کی پیروی کرنے والا نظام بناتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کی موافقت اور رسک کنٹرول کی صلاحیتوں میں مضمر ہے، جو اتار چڑھاؤ کے جھرمٹ کے ذریعے مارکیٹ کے حالات کی ذہین شناخت کے قابل بناتا ہے۔ اگرچہ پیرامیٹر کی حساسیت جیسے خطرات ہیں، مسلسل اصلاح اور بہتری کے ذریعے، حکمت عملی سے مارکیٹ کے مختلف ماحول میں مستحکم کارکردگی کو برقرار رکھنے کی توقع ہے۔ یہ تجویز کیا جاتا ہے کہ ٹریڈرز ریئل ٹائم میں درخواست دیتے وقت پیرامیٹر کی حساسیت کو پوری طرح جانچیں، اور مارکیٹ کی مخصوص خصوصیات کی بنیاد پر ٹارگٹڈ اصلاح کریں۔

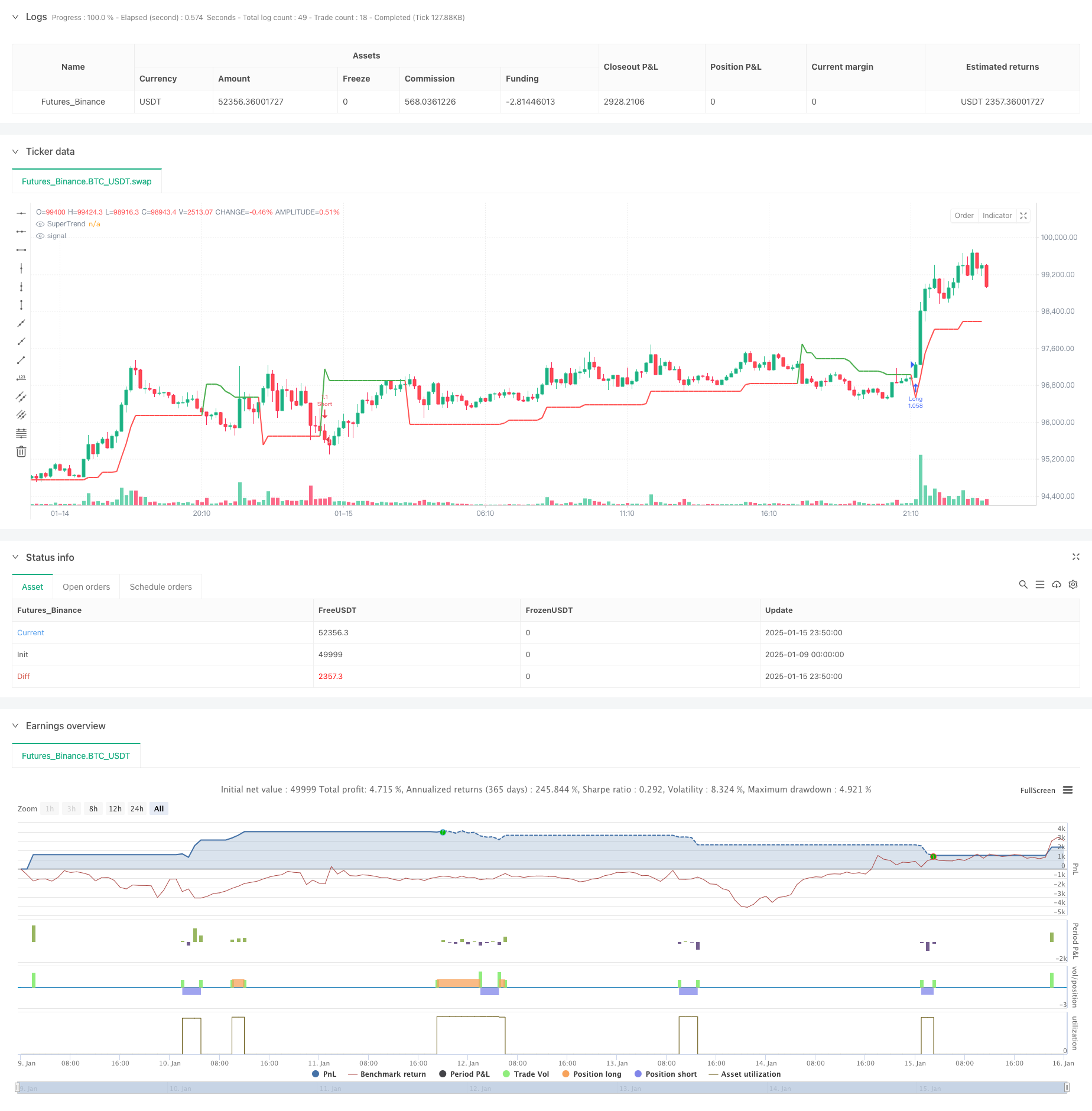

/*backtest

start: 2025-01-09 00:00:00

end: 2025-01-16 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Adaptive SuperTrend Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Import Indicator Components

atr_len = input.int(10, "ATR Length", group="SuperTrend Settings")

fact = input.float(3, "SuperTrend Factor", group="SuperTrend Settings")

training_data_period = input.int(100, "Training Data Length", group="K-Means Settings")

// Volatility Clustering

volatility = ta.atr(atr_len)

upper = ta.highest(volatility, training_data_period)

lower = ta.lowest(volatility, training_data_period)

high_volatility = lower + (upper-lower) * 0.75

medium_volatility = lower + (upper-lower) * 0.5

low_volatility = lower + (upper-lower) * 0.25

cluster = volatility >= high_volatility ? 0 : volatility >= medium_volatility ? 1 : 2

// SuperTrend Calculation

pine_supertrend(factor, atr) =>

src = hl2

upperBand = src + factor * atr

lowerBand = src - factor * atr

prevLowerBand = nz(lowerBand[1])

prevUpperBand = nz(upperBand[1])

lowerBand := lowerBand > prevLowerBand or close[1] < prevLowerBand ? lowerBand : prevLowerBand

upperBand := upperBand < prevUpperBand or close[1] > prevUpperBand ? upperBand : prevUpperBand

int _direction = na

float superTrend = na

prevSuperTrend = superTrend[1]

if na(atr[1])

_direction := 1

else if prevSuperTrend == prevUpperBand

_direction := close > upperBand ? -1 : 1

else

_direction := close < lowerBand ? 1 : -1

superTrend := _direction == -1 ? lowerBand : upperBand

[superTrend, _direction]

[ST, dir] = pine_supertrend(fact, volatility)

// Entry Conditions

longEntry = ta.crossunder(dir, 0) and cluster > 1 and close > ST

shortEntry = ta.crossover(dir, 0) and cluster == 0 and close < ST

// Stop Loss & Take Profit

atr_mult = input.float(2, "ATR Multiplier for SL/TP", group="Risk Management")

sl = atr_mult * ta.atr(atr_len)

longStopLoss = close - sl

longTakeProfit = close + (sl * 1.5)

shortStopLoss = close + sl

shortTakeProfit = close - (sl * 1.5)

// Execute Trades

if longEntry

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

if shortEntry

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

// Plot SuperTrend

plot(ST, title="SuperTrend", color=dir > 0 ? color.green : color.red, linewidth=2)

// Alerts

alertcondition(longEntry, title="Long Entry Signal", message="Buy Signal - Trend Shift Up")

alertcondition(shortEntry, title="Short Entry Signal", message="Sell Signal - Trend Shift Down")