Khung chiến lược chỉ báo phạm vi trung bình

0

1830

0

1830

Giá trung bình trên khối lượng giao dịch tương đương (ATR) là giá trị trung bình động của các biến động giá cổ phiếu trong một khoảng thời gian nhất định và chủ yếu được sử dụng để xác định thời điểm mua và bán.

Chỉ báo trung bình động là một chỉ báo cho thấy tỷ lệ thay đổi của thị trường. Nó được Welles Wilder đề xuất lần đầu tiên trong cuốn sách “New Concepts in Technical Trading Systems” của ông và hiện đã trở thành một đại lượng kỹ thuật thường được nhiều chỉ báo trích dẫn. Wilder nhận thấy rằng giá trị ATR cao hơn thường xảy ra ở đáy thị trường và đi kèm với tình trạng bán tháo hoảng loạn. Khi giá trị của nó thấp hơn, nó thường xảy ra ở đỉnh thị trường sau một đợt hợp nhất.

Chỉ số này thường đạt giá trị cao hơn khi thị trường chạm đáy do giá giảm mạnh do tâm lý mua vào hoảng loạn. Chỉ báo này rất điển hình cho các giai đoạn biến động biên kéo dài, thường xảy ra ở đỉnh thị trường hoặc trong giai đoạn giá cả ổn định. Chỉ báo kỹ thuật Kênh phạm vi trung bình có thể được hiểu như một số chỉ số biến động khác dựa trên các nguyên tắc tương tự. Nguyên lý đưa ra dự đoán dựa trên chỉ báo này có thể được diễn đạt như sau: giá trị của chỉ báo càng cao thì khả năng thay đổi xu hướng càng cao; giá trị của chỉ báo càng thấp thì tính di động của xu hướng càng yếu.

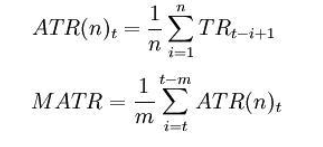

Công thức tính toán:

t——ngày; n——thời gian dài; Ci——giá đóng cửa vào ngày thứ i; Xin chào——mức giá cao nhất vào ngày thứ i; Li——mức giá thấp nhất vào ngày thứ i.

TRONG: TRi = max(Hi,Ci-1)-min(Li,Ci-1) Lưu ý: Nhìn chung, n=14 ,m=6。

Cho dù chỉ báo biên độ trung bình cắt đường trung bình động từ dưới lên trên hay từ trên xuống dưới thì đó đều là tín hiệu phán đoán. Điều này cho thấy xu hướng giá có thể bị đảo ngược và cần phải phân tích toàn diện những thay đổi cụ thể kết hợp với các chỉ báo xu hướng.

Sau đây là chiến lược giao dịch dựa trên khuôn khổ chỉ báo biên độ trung bình được viết bằng ngôn ngữ của tôi trên Nền tảng định lượng Inventor:

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// 策略逻辑

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// 下单

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Để biết thêm thông tin, vui lòng truy cập: https://www.fmz.com/strategy/128136

Chúng tôi sử dụng Nền tảng định lượng Inventor để kiểm tra ngược và có thể thấy:

Backtest trên sử dụng dữ liệu hàng hóa tương lai trong nước và chúng ta có thể thấy kết quả rất tốt. Người đọc có thể chuyển đổi chiến lược sang tiền kỹ thuật số dựa trên khuôn khổ này. Cần lưu ý rằng thị trường tiền kỹ thuật số chủ yếu được giao dịch 24 giờ một ngày. Nếu là hợp đồng tương lai tiền kỹ thuật số, thì không chỉ là vấn đề giao hàng. Hầu hết các hợp đồng tương lai của các sàn giao dịch tiền kỹ thuật số chính thống đều là hợp đồng liên tục. Điều này thực sự làm giảm nhiều lỗi logic tiềm ẩn trong chiến lược của chúng tôi.