Phiên bản Python của Commodity Futures Intertemporal Bollinger Hedge Strategy (Chỉ dành cho mục đích nghiên cứu)

Tác giả:Tốt, Tạo: 2020-06-20 10:52:34, Cập nhật: 2025-01-14 20:40:43

Trong bài viết này, chúng ta sẽ thay đổi chiến lược phòng ngừa trước đó thành chiến lược sử dụng chỉ số BOLL để mở và đóng các vị trí.

class Hedge:

'Hedging control class'

def __init__(self, q, e, initAccount, symbolA, symbolB, maPeriod, atrRatio, opAmount):

self.q = q

self.initAccount = initAccount

self.status = 0

self.symbolA = symbolA

self.symbolB = symbolB

self.e = e

self.isBusy = False

self.maPeriod = maPeriod

self.atrRatio = atrRatio

self.opAmount = opAmount

self.records = []

self.preBarTime = 0

def poll(self):

if (self.isBusy or not exchange.IO("status")) or not ext.IsTrading(self.symbolA):

Sleep(1000)

return

insDetailA = exchange.SetContractType(self.symbolA)

if not insDetailA:

return

recordsA = exchange.GetRecords()

if not recordsA:

return

insDetailB = exchange.SetContractType(self.symbolB)

if not insDetailB:

return

recordsB = exchange.GetRecords()

if not recordsB:

return

# Calculate the spread price K line

if recordsA[-1]["Time"] != recordsB[-1]["Time"]:

return

minL = min(len(recordsA), len(recordsB))

rA = recordsA.copy()

rB = recordsB.copy()

rA.reverse()

rB.reverse()

count = 0

arrDiff = []

for i in range(minL):

arrDiff.append(rB[i]["Close"] - rA[i]["Close"])

arrDiff.reverse()

if len(arrDiff) < self.maPeriod:

return

# Calculate Bollinger Bands indicator

boll = TA.BOLL(arrDiff, self.maPeriod, self.atrRatio)

ext.PlotLine("upper trail", boll[0][-2], recordsA[-2]["Time"])

ext.PlotLine("middle trail", boll[1][-2], recordsA[-2]["Time"])

ext.PlotLine("lower trail", boll[2][-2], recordsA[-2]["Time"])

ext.PlotLine("Closing price spread", arrDiff[-2], recordsA[-2]["Time"])

LogStatus(_D(), "upper trail:", boll[0][-1], "\n", "middle trail:", boll[1][-1], "\n", "lower trail:", boll[2][-1], "\n", "Current closing price spread:", arrDiff[-1])

action = 0

# Signal trigger

if self.status == 0:

if arrDiff[-1] > boll[0][-1]:

Log("Open position A buy B sell", ", A latest price:", recordsA[-1]["Close"], ", B latest price:", recordsB[-1]["Close"], "#FF0000")

action = 2

# Add chart markers

ext.PlotFlag(recordsA[-1]["Time"], "A buy B sell", "Positive")

elif arrDiff[-1] < boll[2][-1]:

Log("Open position A sell B buy", ", A latest price:", recordsA[-1]["Close"], ", B latest price:", recordsB[-1]["Close"], "#FF0000")

action = 1

# Add chart markers

ext.PlotFlag(recordsA[-1]["Time"], "A sell B buy", "Negative")

elif self.status == 1 and arrDiff[-1] > boll[1][-1]:

Log("Close position A buy B sell", ", A latest price:", recordsA[-1]["Close"], ", B latest price:", recordsB[-1]["Close"], "#FF0000")

action = 2

# Add chart markers

ext.PlotFlag(recordsA[-1]["Time"], "A buy B sell", "Close Negative")

elif self.status == 2 and arrDiff[-1] < boll[1][-1]:

Log("Close position A sell B buy", ", A latest price:", recordsA[-1]["Close"], ", B latest price:", recordsB[-1]["Close"], "#FF0000")

action = 1

# Add chart markers

ext.PlotFlag(recordsA[-1]["Time"], "A sell B buy", "Close Positive")

# Execute specific instructions

if action == 0:

return

self.isBusy = True

tasks = []

if action == 1:

tasks.append([self.symbolA, "sell" if self.status == 0 else "closebuy"])

tasks.append([self.symbolB, "buy" if self.status == 0 else "closesell"])

elif action == 2:

tasks.append([self.symbolA, "buy" if self.status == 0 else "closesell"])

tasks.append([self.symbolB, "sell" if self.status == 0 else "closebuy"])

def callBack(task, ret):

def callBack(task, ret):

self.isBusy = False

if task["action"] == "sell":

self.status = 2

elif task["action"] == "buy":

self.status = 1

else:

self.status = 0

account = _C(exchange.GetAccount)

LogProfit(account["Balance"] - self.initAccount["Balance"], account)

self.q.pushTask(self.e, tasks[1][0], tasks[1][1], self.opAmount, callBack)

self.q.pushTask(self.e, tasks[0][0], tasks[0][1], self.opAmount, callBack)

def main():

SetErrorFilter("ready|login|timeout")

Log("Connecting to the trading server...")

while not exchange.IO("status"):

Sleep(1000)

Log("Successfully connected to the trading server")

initAccount = _C(exchange.GetAccount)

Log(initAccount)

def callBack(task, ret):

Log(task["desc"], "success" if ret else "failure")

q = ext.NewTaskQueue(callBack)

p = ext.NewPositionManager()

if CoverAll:

Log("Start closing all remaining positions...")

p.CoverAll()

Log("Operation complete")

t = Hedge(q, exchange, initAccount, SA, SB, MAPeriod, ATRRatio, OpAmount)

while True:

q.poll()

t.poll()

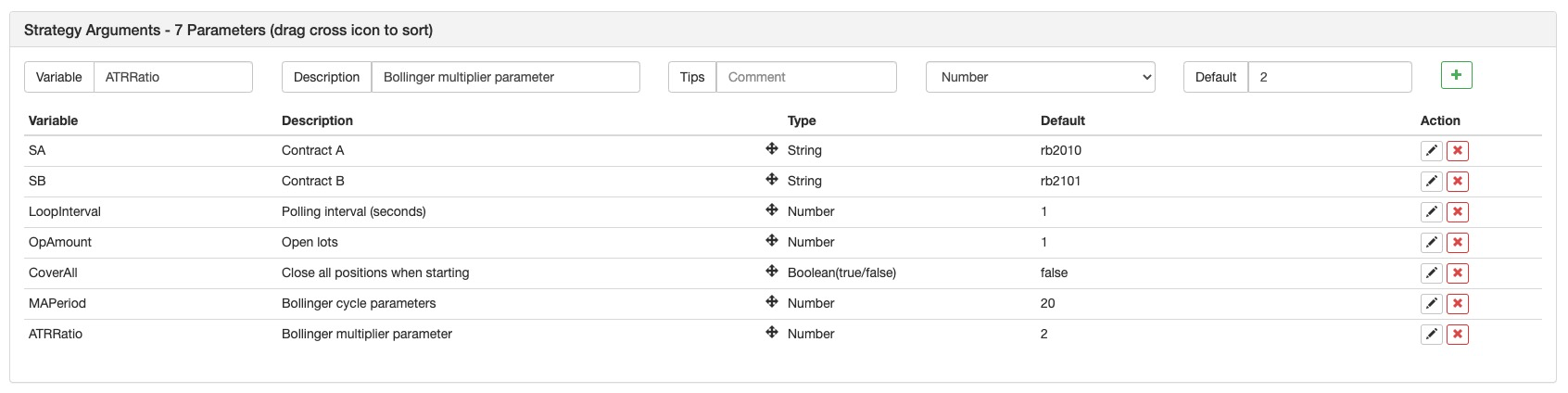

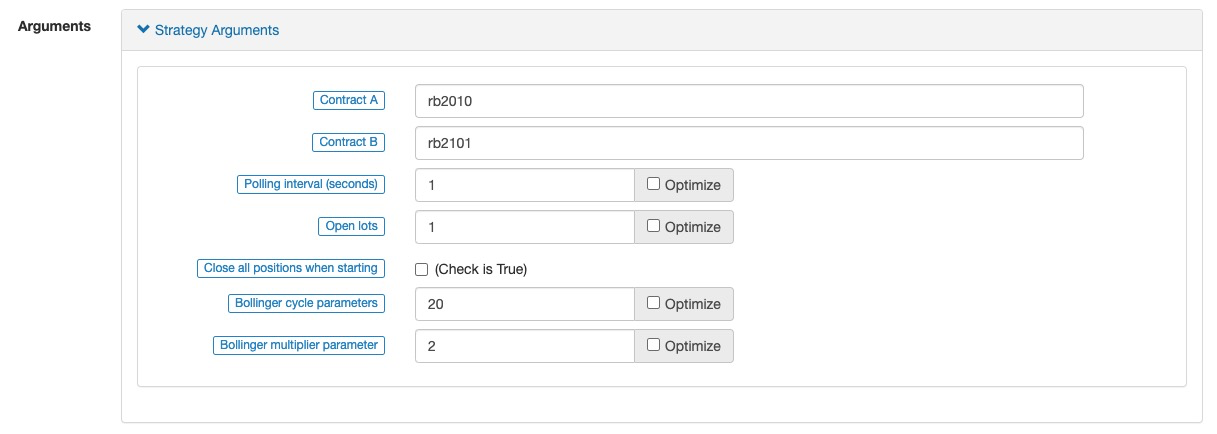

Cài đặt tham số chiến lược:

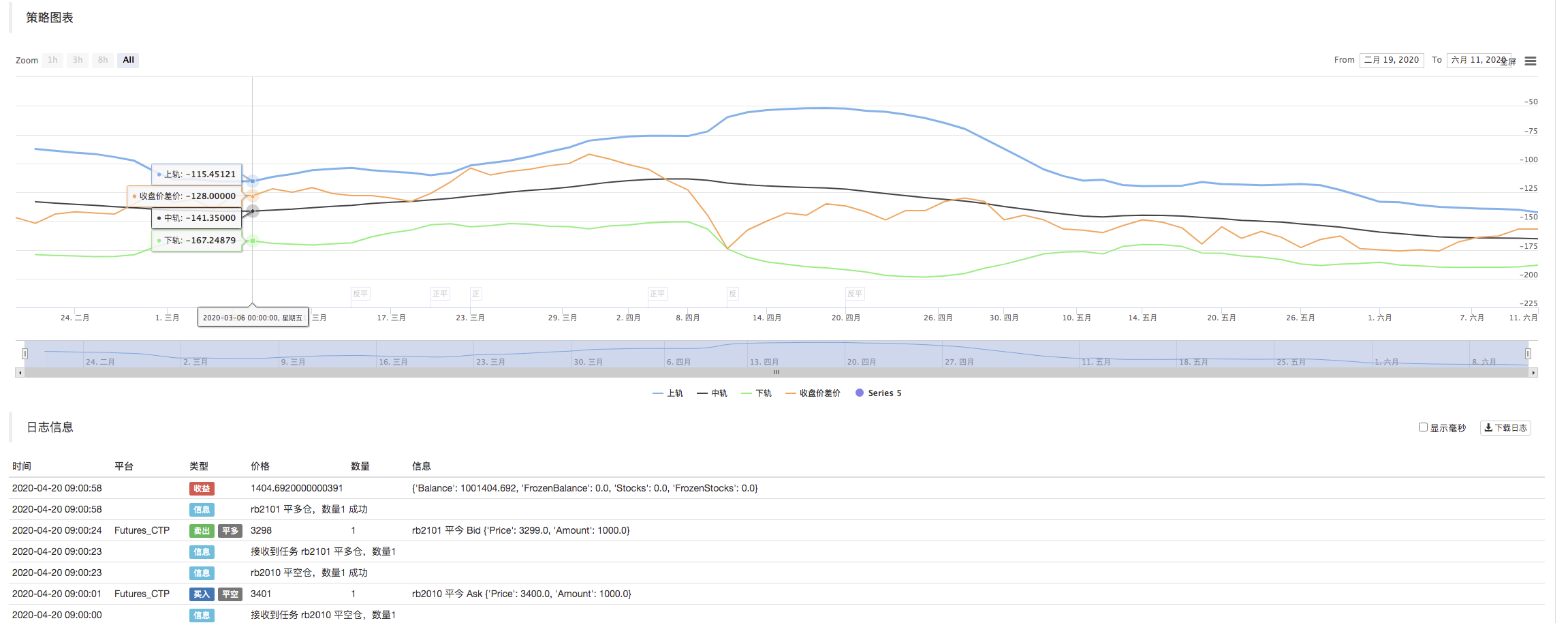

Khung chiến lược tổng thể về cơ bản giống nhưPhiên bản Python của chiến lược phòng ngừa rủi ro giữa thời gian và tương lai hàng hóa, ngoại trừ việc các thông số chỉ số BOLL tương ứng được thêm vào. Khi chiến lược đang chạy, dữ liệu đường K của hai hợp đồng được thu được, và sau đó sự khác biệt giá được tính toán để tính chênh lệch.TA.BOLLKhi chênh lệch vượt quá đường ray trên của Bollinger Band, nó sẽ được bảo hiểm, và khi nó chạm vào đường ray dưới, nó sẽ chống lại hoạt động. Khi giữ vị trí, chạm vào đường ray giữa để đóng các vị trí.

Kiểm tra hậu quả:

Bài này chủ yếu chỉ dùng cho mục đích nghiên cứu. Chiến lược hoàn chỉnh:https://www.fmz.com/strategy/213826

- Thực hành định lượng của DEX Exchange (2) -- Hướng dẫn người dùng Hyperliquid

- DEX giao dịch định lượng thực hành ((2) -- Hyperliquid sử dụng hướng dẫn

- Thực hành định lượng của DEX Exchange (1) -- dYdX v4 User Guide

- Giới thiệu về trọng tài lead-lag trong tiền điện tử (3)

- DEX giao dịch định lượng thực hành ((1) -- dYdX v4 hướng dẫn sử dụng

- Giới thiệu về bộ phận Lead-Lag trong tiền kỹ thuật số (3)

- Giới thiệu về Trọng tài Lead-Lag trong Cryptocurrency (2)

- Giới thiệu về bộ phận Lead-Lag trong tiền kỹ thuật số (2)

- Thảo luận về tiếp nhận tín hiệu bên ngoài của nền tảng FMZ: Một giải pháp hoàn chỉnh để tiếp nhận tín hiệu với dịch vụ Http tích hợp trong chiến lược

- Phân tích nhận tín hiệu bên ngoài nền tảng FMZ: Chiến lược xây dựng dịch vụ HTTP để nhận tín hiệu

- Giới thiệu về Trọng tài Lead-Lag trong Cryptocurrency (1)

- Giao dịch FMEX mở khóa tối ưu hóa khối lượng đơn đặt hàng

- Phân tích và thực hiện các hợp đồng tương lai hàng hóa Biểu đồ dấu chân khối lượng

- FMEX sắp xếp mở khóa tối ưu tối ưu hóa đơn hàng

- Gọi giao diện kẹp để thực hiện thông báo đẩy robot

- FMEX giao dịch mở khóa tối ưu nhất tối ưu hóa đơn hàng

- Chiến lược EMV biến động đơn giản

- Một tay dạy bạn cách gói một chính sách Python trong một tài liệu chi phí thấp

- Chiến lược giao dịch BIAS tỷ lệ lệ lệch

- Đánh giá đường cong vốn backtest bằng công cụ "pyfolio"

- Ngôn ngữ FMZ My - giao diện đồ họa

- Giao diện với robot FMZ sử dụng chỉ số "Tradingview"

- FMZ Quantify My Language (Mỹ) - Các tham số thư viện giao dịch của My Language

- Biểu đồ giao dịch trọng tài hàng hóa tương lai và điểm dựa trên dữ liệu cơ bản FMZ

- Hệ thống backtest tần số cao dựa trên mỗi giao dịch và các khiếm khuyết của backtest đường K

- Phiên bản Python của chiến lược phòng ngừa rủi ro giữa thời gian và tương lai hàng hóa

- Một số suy nghĩ về logic của giao dịch tương lai tiền điện tử

- Công cụ phân tích nâng cao dựa trên phát triển ngữ pháp Alpha101

- Dạy bạn nâng cấp các nhà thu thập thị trường backtest nguồn dữ liệu tùy chỉnh

- Những sai sót của hệ thống hồi âm tần số cao dựa trên giao dịch theo chữ cái và K-line

- Giải thích cơ chế backtest ở mức mô phỏng FMZ