Thực hiện nhanh chóng một công cụ giao dịch định lượng bán tự động

Tác giả:Tốt, Tạo: 2020-08-30 10:11:02, Cập nhật: 2023-10-08 19:54:06

Thực hiện nhanh chóng một công cụ giao dịch định lượng bán tự động

Trong giao dịch hợp đồng tương lai hàng hóa, sự điều chỉnh giữa thời gian là một phương pháp giao dịch phổ biến. Loại điều chỉnh này không phải là không có rủi ro. Khi hướng đơn phương của chênh lệch tiếp tục mở rộng, vị trí điều chỉnh sẽ ở trong trạng thái mất nổi. Tuy nhiên, miễn là vị trí điều chỉnh được kiểm soát đúng cách, nó vẫn rất hoạt động và khả thi.

Trong bài viết này, chúng tôi cố gắng chuyển sang một chiến lược giao dịch khác, thay vì xây dựng một chiến lược giao dịch hoàn toàn tự động, chúng tôi đã nhận ra một công cụ giao dịch định lượng tương tác bán tự động để làm cho nó dễ dàng hơn để điều chỉnh giữa thời gian trong giao dịch tương lai hàng hóa.

Nền tảng phát triển chúng tôi sẽ sử dụng nền tảng FMZ Quant.

Điều tra giữa thời gian là một khái niệm rất đơn giản.

Khái niệm trọng tài liên thời gian

- trích dẫn từ Wikipedia

# Strategy Design

The strategy framework is as follows:

Chức năng chính

Trong khi (đúng)

If(exchange.IO(

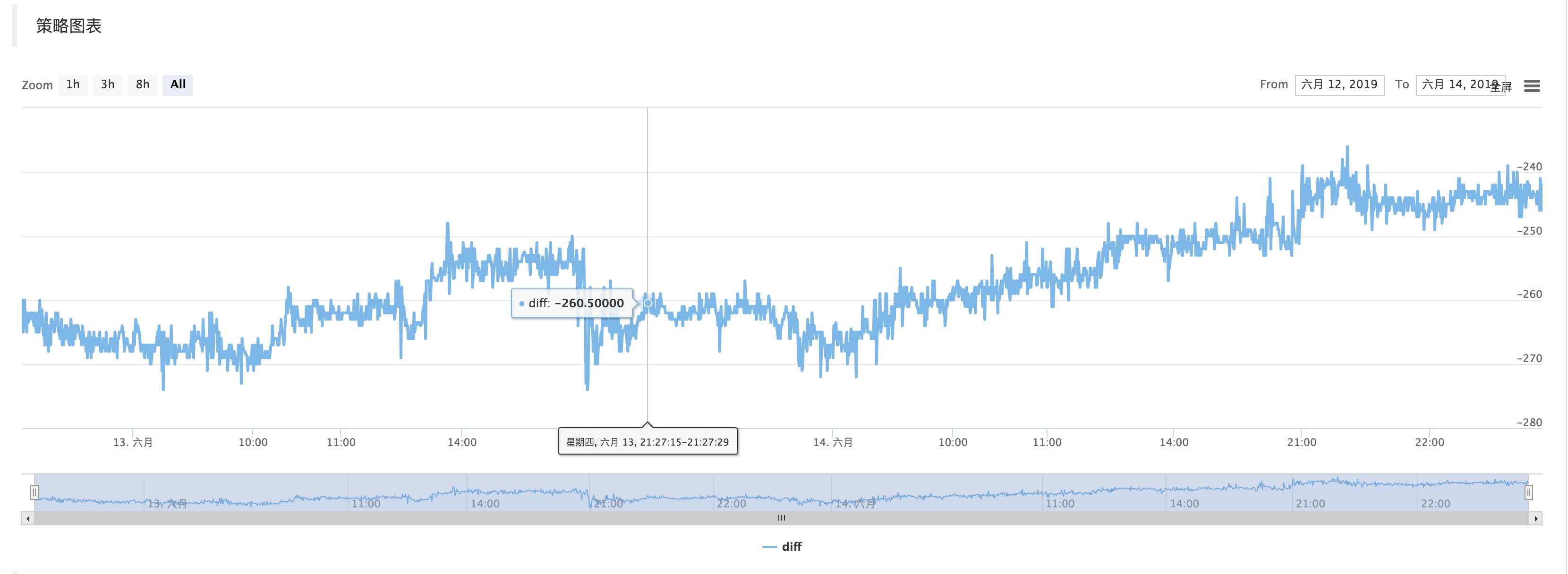

If the CTP protocol is connected properly, then we need to set up the trading contract and then get the market quote. After obtaining the quotes, we can use the FMZ Quant platform build-in "line drawing" library to draw the difference.

Chức năng chính

Trong khi (đúng)

If(exchange.IO(

LogStatus(_D(),

Get the market data, calculate the difference, and draw the graph to record. let it simply reflects the recent fluctuations in the price difference.

Use the function of "line drawing" library ```$.PlotLine```

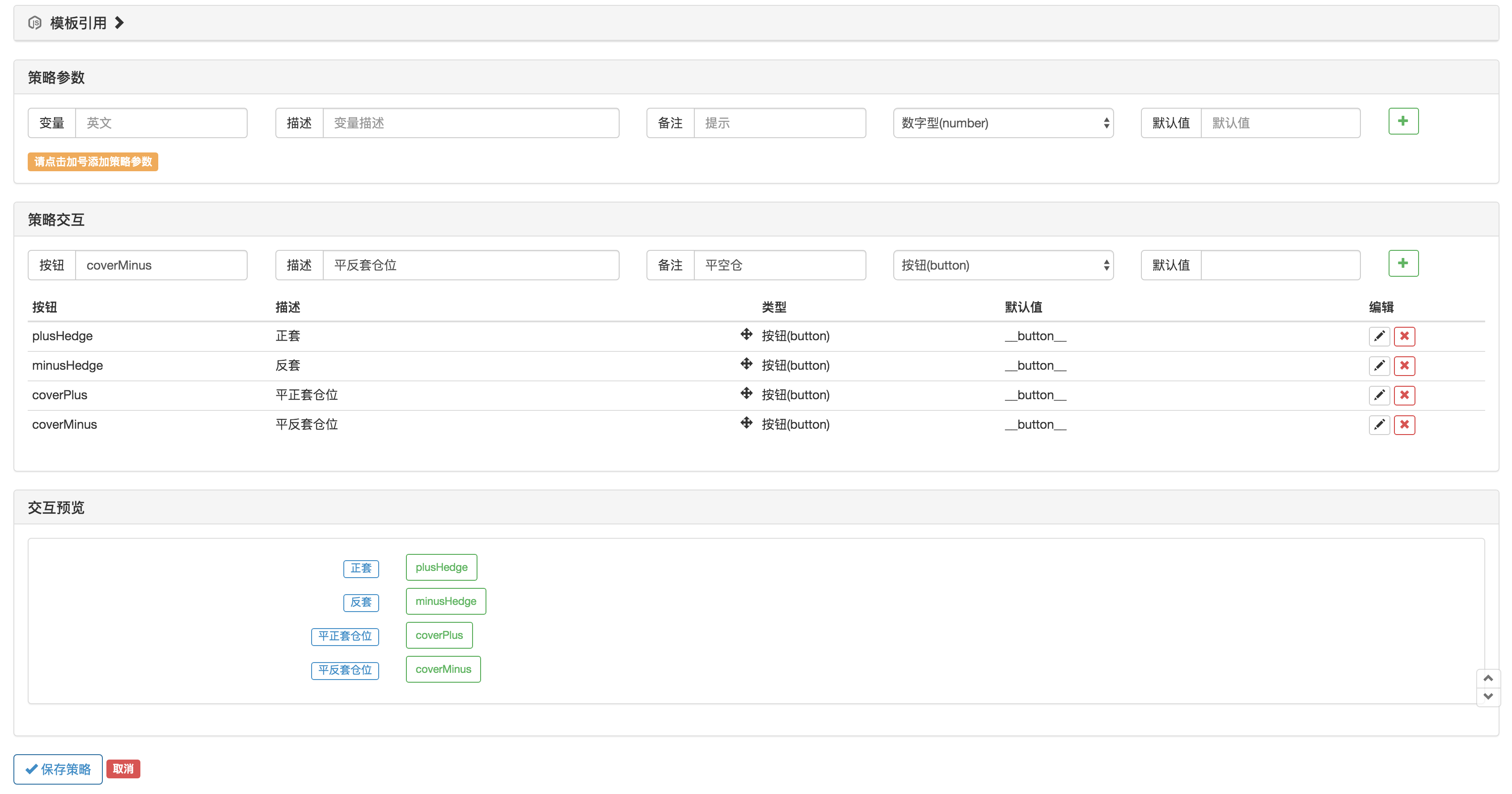

# Interactive part

On the strategy editing page, you can add interactive controls directly to the strategy:

Use the function ```GetCommand``` in the strategy code to capture the command that was sent to the robot after the above strategy control was triggered.

After the command is captured, different commands can be processed differently.

The trading part of the code can be packaged using the "Commodity Futures Trading Class Library" function. First, use ```var q = $.NewTaskQueue()``` to generate the transaction control object ```q``` (declared as a global variable).

var cmd = GetCommand()

if (cmd) {

if (cmd ==

- Thực hành định lượng của DEX Exchange (2) -- Hướng dẫn người dùng Hyperliquid

- DEX giao dịch định lượng thực hành ((2) -- Hyperliquid sử dụng hướng dẫn

- Thực hành định lượng của DEX Exchange (1) -- dYdX v4 User Guide

- Giới thiệu về trọng tài lead-lag trong tiền điện tử (3)

- DEX giao dịch định lượng thực hành ((1) -- dYdX v4 hướng dẫn sử dụng

- Giới thiệu về bộ phận Lead-Lag trong tiền kỹ thuật số (3)

- Giới thiệu về Trọng tài Lead-Lag trong Cryptocurrency (2)

- Giới thiệu về bộ phận Lead-Lag trong tiền kỹ thuật số (2)

- Thảo luận về tiếp nhận tín hiệu bên ngoài của nền tảng FMZ: Một giải pháp hoàn chỉnh để tiếp nhận tín hiệu với dịch vụ Http tích hợp trong chiến lược

- Phân tích nhận tín hiệu bên ngoài nền tảng FMZ: Chiến lược xây dựng dịch vụ HTTP để nhận tín hiệu

- Giới thiệu về Trọng tài Lead-Lag trong Cryptocurrency (1)

- Phương pháp giải thích về thuật toán tăng gấp đôi tương lai

- Nói một cách đơn giản, tại sao việc di chuyển tài sản của OKEX không thể thực hiện bằng chiến lược bảo hiểm hợp đồng.

- Suy nghĩ về việc di chuyển tài sản thông qua chiến lược bảo hiểm hợp đồng

- Truy cập vào các nội dung trên trang web của chúng tôi.

- Giải pháp để có được thư yêu cầu HTTP từ người quản lý

- Sử dụng máy chủ trong giao dịch định lượng

- [Triệu quân chiến tranh] tỷ lệ giao dịch đồng xu chiến lược 3 lướt

- Chiến lược cân bằng bảng xếp hạng

- RSI2 Chiến lược đảo ngược trung bình sử dụng trong hợp đồng tương lai

- Các hợp đồng tương lai và giải thích API cryptocurrency

- Đưa ra chỉ số Aroon

- Nghiên cứu sơ bộ về Backtesting của chiến lược tùy chọn tiền kỹ thuật số

- Sự khác biệt giữa giao dịch định lượng và giao dịch chủ quan

- Chiến lược kênh ATR Thực hiện trên thị trường tiền điện tử

- Thermostat Chiến lược sử dụng trên thị trường tiền điện tử bởi MyLanguage

- hans123 chiến lược đột phá trong ngày

- Chiến lược lựa chọn tiền kỹ thuật số thử nghiệm lần đầu

- Trình báo động TradingViewWebHook được kết nối trực tiếp với robot FMZ

- Thêm một đồng hồ báo thức vào chiến lược giao dịch

- Chiến lược bảo hiểm hợp đồng tương lai OKEX bằng cách sử dụng C++