Chiến lược đột phá xu hướng dựa trên đường trung bình động rời rạc

Tổng quan

Chiến lược này được sử dụng để đánh giá xu hướng thị trường và nắm bắt cơ hội đảo ngược xu hướng bằng cách tính toán độ lệch của giá so với đường trung bình di chuyển phẳng. Nó thuộc về một loại chiến lược theo dõi xu hướng, ý tưởng chính là mua hoặc bán khi phá vỡ đường trung bình di chuyển phẳng.

Nguyên tắc chiến lược

Tính trung bình di chuyển 3 lần có trọng số FPrice của giá, làm trung bình di chuyển phẳng.

Tính phân chênh lệch tiêu chuẩn của FPrice trong 17 ngày qua stdev, và trung bình di chuyển đơn giản của ngày 17 ema2 .

Tính lệch giá so với đường trung bình Rate1=(FPrice-ema2) /stdev。

Khi Rate1<-1 và bắt đầu tăng lên, được coi là phá vỡ đường trung bình xuống, tạo ra tín hiệu mua.

Khi Rate1>1 và bắt đầu giảm, được coi là phá vỡ đường trung bình lên, tạo ra tín hiệu bán.

Mở hoặc đóng vị trí tùy theo tín hiệu.

Chiến lược này sử dụng phạm vi chênh lệch tiêu chuẩn của giá phá vỡ đường trung bình để đánh giá xu hướng đảo ngược, điều chỉnh động các vùng tham chiếu để thích ứng với sự biến động của thị trường. Khi giá phá vỡ hơn một điểm chênh lệch tiêu chuẩn từ phía trung bình, nó tạo ra tín hiệu giao dịch. Nó loại bỏ tốt tiếng ồn thị trường ngắn hạn và phù hợp để nắm bắt các điểm chuyển đổi xu hướng đường dài và trung.

Phân tích lợi thế

Sử dụng các dải tham chiếu động, có thể tự động thích ứng với biến động của thị trường.

Trung bình di chuyển trơn có thể lọc hiệu quả tiếng ồn ngắn hạn.

Thiết lập ngưỡng phá vỡ hợp lý trong phạm vi chênh lệch tiêu chuẩn, tránh giao dịch thường xuyên.

Sử dụng động lực của giá di chuyển theo hướng trung bình như một bộ lọc để tránh phá vỡ giả.

Lập luận chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện.

Có thể điều chỉnh theo các tham số của thị trường, áp dụng cho các loại giao dịch khác nhau.

Nó có thể được sử dụng với các chỉ số khác để tăng hiệu quả chiến lược.

Phân tích rủi ro

Khi thị trường biến động thấp trong một thời gian dài, cơ hội giao dịch có thể ít hơn.

Nếu tham số lệch chuẩn được đặt quá lớn hoặc quá nhỏ, sẽ bỏ lỡ cơ hội tốt hơn hoặc tạo ra quá nhiều tín hiệu giả.

Khi giá biến động mạnh, chênh lệch tiêu chuẩn sẽ mất hiệu lực, dẫn đến tín hiệu sai.

Các tín hiệu phá vỡ giả có thể xuất hiện nhiều hơn trong giai đoạn trước khi xu hướng chuyển đổi.

Hệ thống đường trung bình không nhạy cảm với sự điều chỉnh ngắn hạn và có thể bỏ lỡ cơ hội đường ngắn.

Cần tùy chỉnh hợp lý các tham số và điều kiện lọc để phù hợp với môi trường thị trường cụ thể.

Hướng tối ưu hóa

Tối ưu hóa số ngày và loại trung bình di chuyển để phù hợp với các đặc điểm của các giống khác nhau.

Điều chỉnh các tham số nhân của chênh lệch tiêu chuẩn để tìm vùng giao dịch tham chiếu tốt nhất.

Tăng các điều kiện lọc như chỉ số động lực giá, giảm tín hiệu phá vỡ giả.

Kết hợp với chỉ số biến động, điều chỉnh các tham số theo biến động của thị trường.

Các chiến lược đột phá khác có thể được kết hợp để tăng tỷ lệ chiến thắng.

Cân nhắc giảm rủi ro quản lý vị thế trước khi chuyển hướng.

Thêm chiến lược dừng lỗ để kiểm soát tổn thất đơn lẻ.

Tóm tắt

Chiến lược này có tư duy tổng thể rõ ràng, có thể xác định hiệu quả điểm đảo ngược xu hướng giá, có thể áp dụng cho các môi trường thị trường khác nhau thông qua tối ưu hóa và kết hợp các tham số. Tuy nhiên, cần chú ý kiểm soát rủi ro để ngăn chặn tín hiệu sai trong biến động mạnh. Nếu tối ưu hóa đúng cách, nó là một chiến lược theo dõi xu hướng đơn giản và thực tế.

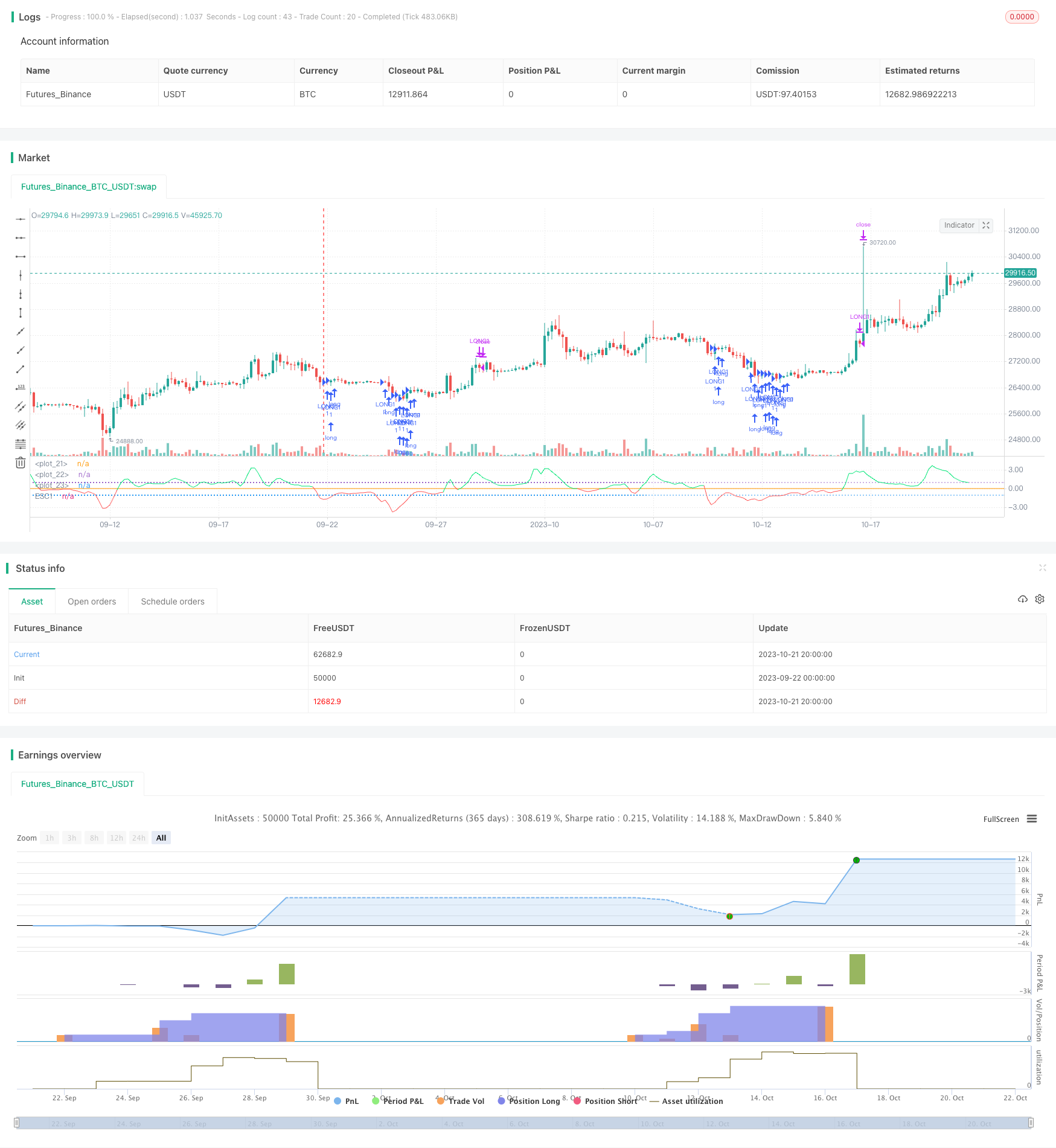

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Mustafaozver

//@version=4

strategy("Escaping of Rate from Avarage By Mustafa OZVER", "EoRfA", overlay=false)

//strategy("Escaping of Rate from Avarage By Mustafa OZVER", "EoRfA", overlay=false)

src = input(ohlc4,"Source")

FPrice = wma(src,3)

len = input(17,"Length")

stdev = stdev(FPrice,len)

ema2 = ema(FPrice,len)

Rate1 = (FPrice - ema2) / stdev

//bgcolor(color=((stdev/ema)>0.0015)?color.green:#00000000,transp=80)

colorG = color.lime

colorR = color.red

hline(0,linestyle=hline.style_solid,editable=false)

hline1=hline(1,linestyle=hline.style_dotted,editable=false)

hlinen1=hline(-1,linestyle=hline.style_dotted,editable=false)

fill(hline1,hlinen1,color=color.silver,transp=85,editable=true)

//plot(Rate,color=(Rate>0?colorG:colorR),transp=75,style=plot.style_area,editable=false)

plot(Rate1,title="ESC1",color=(Rate1>0?colorG:colorR),style=plot.style_line,linewidth=1,editable=true)

BUYSIGNAL = Rate1 < -1 and change(Rate1) > 0

SELLSIGNAL = Rate1 > 1 and change(Rate1) < 0

if (BUYSIGNAL)

strategy.order("LONG1",true)

//strategy.close("SHORT1")

if (SELLSIGNAL)

// strategy.order("SHORT1",false)

strategy.close("LONG1")