Chiến lược giao dịch theo xu hướng dựa trên sự phân tán giá

Tác giả:ChaoZhang, Ngày: 2024-02-02 18:00:55Tags:

Thông tin chi tiết

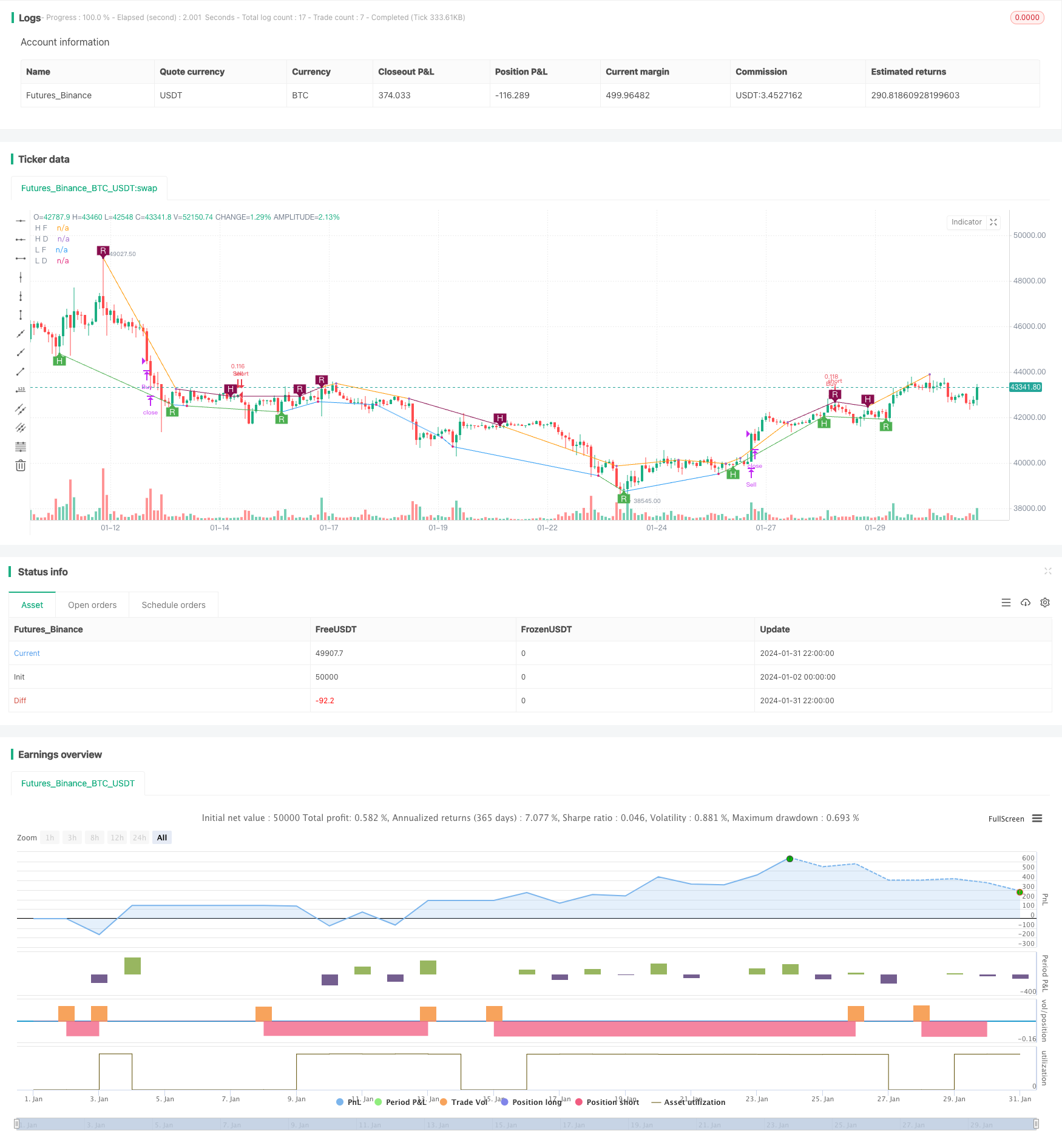

Chiến lược này là một chiến lược giao dịch theo xu hướng dựa trên tín hiệu chênh lệch giá. Nó sử dụng nhiều chỉ số để phát hiện tín hiệu chênh lệch giá, chẳng hạn như RSI, MACD, Stochastics, v.v. và được xác nhận thông qua bộ dao động Murray Math.

Nguyên tắc chiến lược

Trung tâm của chiến lược này là lý thuyết phân tán giá. Khi giá sáng tạo cao nhưng chỉ số không sáng tạo cao, nó được gọi là phân tán giá thị trường gấu; khi giá sáng tạo thấp nhưng chỉ số không sáng tạo thấp, nó được gọi là phân tán giá thị trường bò. Điều này cho thấy xu hướng có thể đảo ngược.

Theo đó, các chiến lược tham gia là: 1. Phát hiện các tín hiệu phân tán giá, bao gồm cả phân tán thông thường và phân tán ẩn 2. Murrey Math oscillator nằm trong vùng xu hướng tương ứng

Các điều kiện khởi hành cho các máy dao động đứng vững khi quay trở lại đường trung tâm.

Phân tích ưu thế

Chiến lược này kết hợp lý thuyết phân tán giá và xác nhận xu hướng, có những lợi thế sau:

- Sử dụng tín hiệu phân tán giá để phát hiện điểm đảo ngược xu hướng tiềm năng

- Ứng dụng bộ dao động xác định xu hướng hiện tại để tránh đột phá giả

- Một số chỉ số và sự kết hợp các tham số, có thể điều chỉnh linh hoạt

- Theo dõi xu hướng và ngăn ngừa tổn thất

- Các quy tắc logic rõ ràng, khoá tối ưu hóa không gian lớn

Phân tích rủi ro

Những rủi ro chính đến từ những khía cạnh sau:

- Các tín hiệu phân tán giá có thể là tín hiệu giả và không thể xác nhận hoàn toàn sự đảo ngược xu hướng

- Thiết lập các tham số dao động không đúng có thể dẫn đến lỗ hổng trong các cơ hội giao dịch bị bỏ lỡ

- Nhiều vị trí trống có rủi ro mất mát lớn hơn

- Số lượng giao dịch và chi phí điểm trượt có thể tăng mạnh trong thời gian biến động mạnh

Nên đặt dừng lỗ, điều chỉnh vị trí, tối ưu hóa sự kết hợp các tham số để giảm rủi ro.

Định hướng tối ưu

Trong khi đó, một số người cho rằng chiến lược này có thể được tối ưu hóa hơn nữa:

- Thêm các thuật toán học máy, tối ưu hóa sự kết hợp các tham số trong thời gian thực

- Tăng các kỹ thuật dừng lỗ thích nghi, chẳng hạn như theo dõi dừng lỗ, trung bình dừng lỗ, vv

- Kết hợp nhiều chỉ số và điều kiện lọc, tăng tỷ lệ âm thanh

- Phương pháp điều chỉnh động các thông số dao động, tối ưu hóa nhận định xu hướng

- Tối ưu hóa quản lý rủi ro, đặt giới hạn về tối đa thu hồi

Tóm lại

Chiến lược này tích hợp lý thuyết phân tán giá và các chỉ số phân tích xu hướng để phát hiện hiệu quả các điểm chuyển đổi tiềm năng. Kết hợp với các biện pháp quản lý rủi ro tối ưu, có thể thu được lợi nhuận chiến lược tốt hơn. Trong tương lai, có thể được tối ưu hóa bằng các phương pháp tiên tiến như học máy để thu được lợi nhuận dư thừa ổn định hơn.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//

// Title: [STRATEGY][UL]Price Divergence Strategy V1

// Author: JustUncleL

// Date: 23-Oct-2016

// Version: v1.0

//

// Description:

// A trend trading strategy the uses Price Divergence detection signals, that

// are confirmed by the "Murrey's Math Oscillator" (Donchanin Channel based).

//

// *** USE AT YOUR OWN RISK ***

//

// Mofidifications:

// 1.0 - original

//

// References:

// Strategy Based on:

// - [RS]Price Divergence Detector V2 by RicardoSantos

// - UCS_Murrey's Math Oscillator by Ucsgears

// Some Code borrowed from:

// - "Strategy Code Example by JayRogers"

// Information on Divergence Trading:

// - http://www.babypips.com/school/high-school/trading-divergences

//

strategy(title='[STRATEGY][UL]Price Divergence Strategy v1.0', pyramiding=0, overlay=true, initial_capital=10000, calc_on_every_tick=false,

currency=currency.USD,default_qty_type=strategy.percent_of_equity,default_qty_value=10)

// || General Input:

method = input(title='Method (0=rsi, 1=macd, 2=stoch, 3=volume, 4=acc/dist, 5=fisher, 6=cci):', defval=1, minval=0, maxval=6)

SHOW_LABEL = input(title='Show Labels', type=bool, defval=true)

SHOW_CHANNEL = input(title='Show Channel', type=bool, defval=false)

uHid = input(true,title="Use Hidden Divergence in Strategy")

uReg = input(true,title="Use Regular Divergence in Strategy")

// || RSI / STOCH / VOLUME / ACC/DIST Input:

rsi_smooth = input(title='RSI/STOCH/Volume/ACC-DIST/Fisher/cci Smooth:', defval=5)

// || MACD Input:

macd_src = input(title='MACD Source:', defval=close)

macd_fast = input(title='MACD Fast:', defval=12)

macd_slow = input(title='MACD Slow:', defval=26)

macd_smooth = input(title='MACD Smooth Signal:', defval=9)

// || Functions:

f_top_fractal(_src)=>_src[4] < _src[2] and _src[3] < _src[2] and _src[2] > _src[1] and _src[2] > _src[0]

f_bot_fractal(_src)=>_src[4] > _src[2] and _src[3] > _src[2] and _src[2] < _src[1] and _src[2] < _src[0]

f_fractalize(_src)=>f_top_fractal(_src) ? 1 : f_bot_fractal(_src) ? -1 : 0

// ||••> START MACD FUNCTION

f_macd(_src, _fast, _slow, _smooth)=>

_fast_ma = sma(_src, _fast)

_slow_ma = sma(_src, _slow)

_macd = _fast_ma-_slow_ma

_signal = ema(_macd, _smooth)

_hist = _macd - _signal

// ||<•• END MACD FUNCTION

// ||••> START ACC/DIST FUNCTION

f_accdist(_smooth)=>_return=sma(cum(close==high and close==low or high==low ? 0 : ((2*close-low-high)/(high-low))*volume), _smooth)

// ||<•• END ACC/DIST FUNCTION

// ||••> START FISHER FUNCTION

f_fisher(_src, _window)=>

_h = highest(_src, _window)

_l = lowest(_src, _window)

_value0 = .66 * ((_src - _l) / max(_h - _l, .001) - .5) + .67 * nz(_value0[1])

_value1 = _value0 > .99 ? .999 : _value0 < -.99 ? -.999 : _value0

_fisher = .5 * log((1 + _value1) / max(1 - _value1, .001)) + .5 * nz(_fisher[1])

// ||<•• END FISHER FUNCTION

method_high = method == 0 ? rsi(high, rsi_smooth) :

method == 1 ? f_macd(macd_src, macd_fast, macd_slow, macd_smooth) :

method == 2 ? stoch(close, high, low, rsi_smooth) :

method == 3 ? sma(volume, rsi_smooth) :

method == 4 ? f_accdist(rsi_smooth) :

method == 5 ? f_fisher(high, rsi_smooth) :

method == 6 ? cci(high, rsi_smooth) :

na

method_low = method == 0 ? rsi(low, rsi_smooth) :

method == 1 ? f_macd(macd_src, macd_fast, macd_slow, macd_smooth) :

method == 2 ? stoch(close, high, low, rsi_smooth) :

method == 3 ? sma(volume, rsi_smooth) :

method == 4 ? f_accdist(rsi_smooth) :

method == 5 ? f_fisher(low, rsi_smooth) :

method == 6 ? cci(low, rsi_smooth) :

na

fractal_top = f_fractalize(method_high) > 0 ? method_high[2] : na

fractal_bot = f_fractalize(method_low) < 0 ? method_low[2] : na

high_prev = valuewhen(fractal_top, method_high[2], 1)

high_price = valuewhen(fractal_top, high[2], 1)

low_prev = valuewhen(fractal_bot, method_low[2], 1)

low_price = valuewhen(fractal_bot, low[2], 1)

regular_bearish_div = fractal_top and high[2] > high_price and method_high[2] < high_prev

hidden_bearish_div = fractal_top and high[2] < high_price and method_high[2] > high_prev

regular_bullish_div = fractal_bot and low[2] < low_price and method_low[2] > low_prev

hidden_bullish_div = fractal_bot and low[2] > low_price and method_low[2] < low_prev

plot(title='H F', series=fractal_top ? high[2] : na, color=regular_bearish_div or hidden_bearish_div ? maroon : not SHOW_CHANNEL ? na : silver, offset=-2)

plot(title='L F', series=fractal_bot ? low[2] : na, color=regular_bullish_div or hidden_bullish_div ? green : not SHOW_CHANNEL ? na : silver, offset=-2)

plot(title='H D', series=fractal_top ? high[2] : na, style=circles, color=regular_bearish_div or hidden_bearish_div ? maroon : not SHOW_CHANNEL ? na : silver, linewidth=3, offset=-2)

plot(title='L D', series=fractal_bot ? low[2] : na, style=circles, color=regular_bullish_div or hidden_bullish_div ? green : not SHOW_CHANNEL ? na : silver, linewidth=3, offset=-2)

plotshape(title='+RBD', series=not SHOW_LABEL ? na : regular_bearish_div ? high[2] : na, text='R', style=shape.labeldown, location=location.absolute, color=maroon, textcolor=white, offset=-2)

plotshape(title='+HBD', series=not SHOW_LABEL ? na : hidden_bearish_div ? high[2] : na, text='H', style=shape.labeldown, location=location.absolute, color=maroon, textcolor=white, offset=-2)

plotshape(title='-RBD', series=not SHOW_LABEL ? na : regular_bullish_div ? low[2] : na, text='R', style=shape.labelup, location=location.absolute, color=green, textcolor=white, offset=-2)

plotshape(title='-HBD', series=not SHOW_LABEL ? na : hidden_bullish_div ? low[2] : na, text='H', style=shape.labelup, location=location.absolute, color=green, textcolor=white, offset=-2)

// Code borrowed from UCS_Murrey's Math Oscillator by Ucsgears

// - UCS_MMLO

// Inputs

length = input(100, minval = 10, title = "MMLO Look back Length")

quad = input(2, minval = 1, maxval = 4, step = 1, title = "Mininum Quadrant for MMLO Support")

mult = 0.125

// Donchanin Channel

hi = highest(high, length)

lo = lowest(low, length)

range = hi - lo

multiplier = (range) * mult

midline = lo + multiplier * 4

oscillator = (close - midline)/(range/2)

a = oscillator > 0

b = oscillator > 0 and oscillator > mult*2

c = oscillator > 0 and oscillator > mult*4

d = oscillator > 0 and oscillator > mult*6

z = oscillator < 0

y = oscillator < 0 and oscillator < -mult*2

x = oscillator < 0 and oscillator < -mult*4

w = oscillator < 0 and oscillator < -mult*6

// Strategy: (Thanks to JayRogers)

// === STRATEGY RELATED INPUTS ===

//tradeInvert = input(defval = false, title = "Invert Trade Direction?")

// the risk management inputs

inpTakeProfit = input(defval = 0, title = "Take Profit Points", minval = 0)

inpStopLoss = input(defval = 0, title = "Stop Loss Points", minval = 0)

inpTrailStop = input(defval = 100, title = "Trailing Stop Loss Points", minval = 0)

inpTrailOffset = input(defval = 0, title = "Trailing Stop Loss Offset Points", minval = 0)

// === RISK MANAGEMENT VALUE PREP ===

// if an input is less than 1, assuming not wanted so we assign 'na' value to disable it.

useTakeProfit = inpTakeProfit >= 1 ? inpTakeProfit : na

useStopLoss = inpStopLoss >= 1 ? inpStopLoss : na

useTrailStop = inpTrailStop >= 1 ? inpTrailStop : na

useTrailOffset = inpTrailOffset >= 1 ? inpTrailOffset : na

// === STRATEGY - LONG POSITION EXECUTION ===

enterLong() => ((uReg and regular_bullish_div) or (uHid and hidden_bullish_div)) and (quad==1? a[1]: quad==2?b[1]: quad==3?c[1]: quad==4?d[1]: false)// functions can be used to wrap up and work out complex conditions

exitLong() => oscillator <= 0

strategy.entry(id = "Buy", long = true, when = enterLong() )// use function or simple condition to decide when to get in

strategy.close(id = "Buy", when = exitLong() )// ...and when to get out

// === STRATEGY - SHORT POSITION EXECUTION ===

enterShort() => ((uReg and regular_bearish_div) or (uHid and hidden_bearish_div)) and (quad==1? z[1]: quad==2?y[1]: quad==3?x[1]: quad==4?w[1]: false)

exitShort() => oscillator >= 0

strategy.entry(id = "Sell", long = false, when = enterShort())

strategy.close(id = "Sell", when = exitShort() )

// === STRATEGY RISK MANAGEMENT EXECUTION ===

// finally, make use of all the earlier values we got prepped

strategy.exit("Exit Buy", from_entry = "Buy", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

strategy.exit("Exit Sell", from_entry = "Sell", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset)

//EOF

- Chiến lược nắm bắt biến động RSI

- Chiến lược theo dõi băng dao động với độ nghiêng hai đường

- Chiến lược ngăn chặn và ngăn chặn tổn thất bằng ba chỉ số

- Chiến lược giao dịch định lượng được phát triển dựa trên các chỉ số của Đường Thanh An

- Chiến lược tối ưu hóa trung bình di động

- Chiến lược theo dõi rung động thoát sóng

- Chiến lược đột phá đường hầm Dongcheng

- Chiến lược RSI dựa trên đường cong

- Chiến lược giao dịch lưới định lượng tự động

- Chiến lược tổng hợp MACD và DMI dựa trên khung thời gian đa đám mây mở rộng

- Supertrend Chiến lược đường dài Bitcoin

- Chiến lược theo dõi xu hướng kết hợp đường trung bình chuyển động và đường K

- Chiến lược giao dịch định lượng dựa trên đột phá một đám mây và chỉ số ADX

- Chiến lược kết hợp đường viền và đường trung bình di chuyển

- Chiến lược đẩy động lực của gấu

- Chiến lược hai đường thẳng dựa trên xu hướng dự báo

- Chiến lược đảo ngược đường dài dựa trên đường ngang đôi

- Chiến lược giao dịch đường thẳng dựa trên hai chiều

- 3 chiến lược theo dõi xu hướng trung bình di động

- Chiến lược VRSI và MARSI