Chiến lược theo xu hướng dựa trên Kama và đường trung bình động

Tổng quan

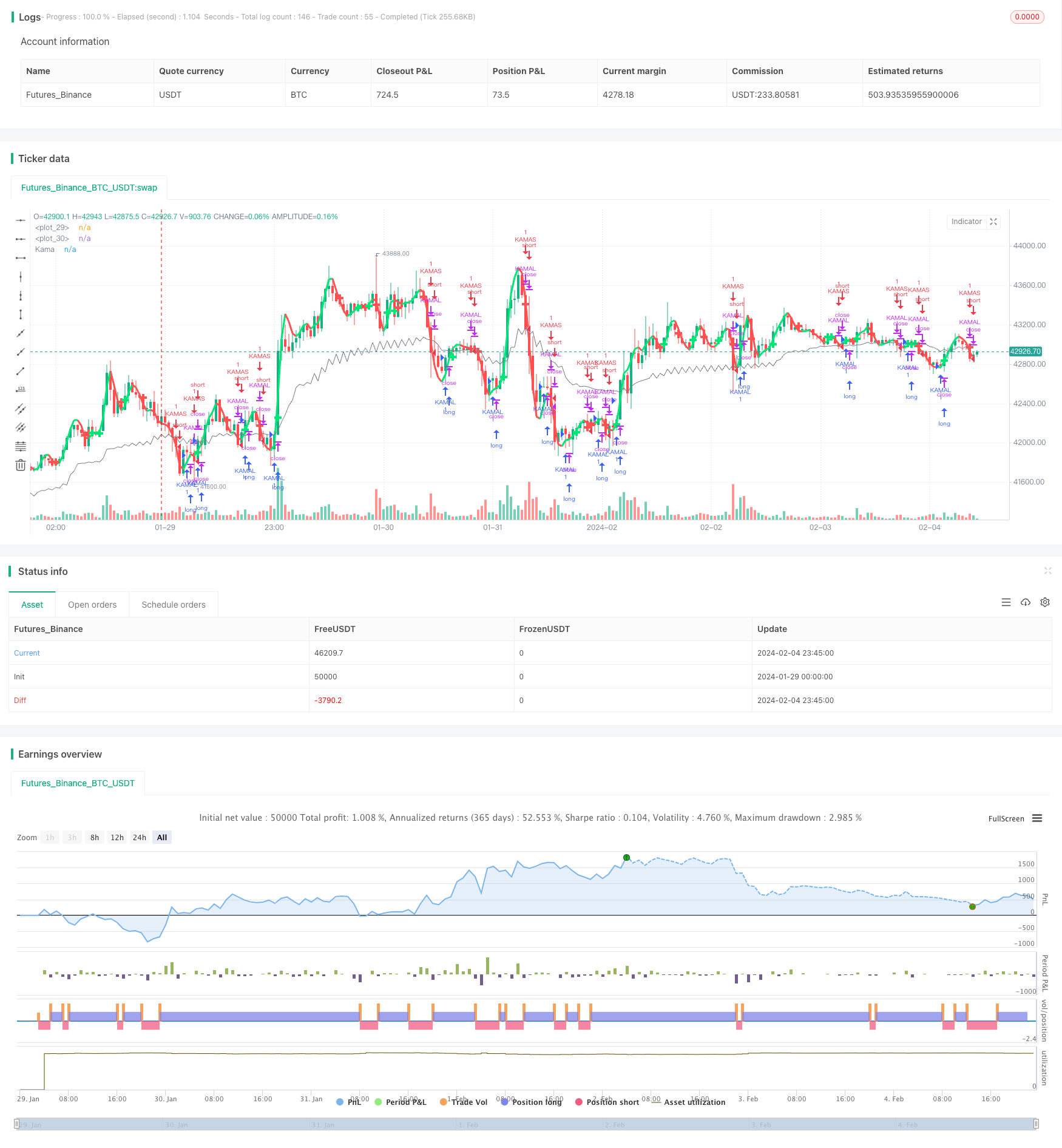

Ý tưởng cốt lõi của chiến lược này là kết hợp chỉ số đường trung bình Kama và chỉ số đường trung bình để xác định xu hướng thị trường, để thực hiện theo dõi xu hướng. Khi đường trung bình Kama và đường trung bình có giao thoa vàng, hãy đánh giá là đi vào xu hướng tăng, làm nhiều; Khi đường trung bình Kama và đường trung bình có giao thoa chết, hãy đánh giá là đi vào xu hướng giảm, làm trống.

Nguyên tắc chiến lược

- Tính toán đường trung bình Kama. đường trung bình Kama là một chỉ số theo dõi xu hướng nhạy cảm với tiếng ồn thị trường, có thể được sử dụng để xác định xu hướng giá.

- Tính trung bình. Ở đây, 2 trung bình được tính, một là trung bình di chuyển kép chỉ số nhanh hơn, và một là trung bình di chuyển cân nặng thông thường.

- Khi đường nhanh từ phía dưới phá vỡ đường chậm, hãy làm nhiều hơn; khi đường nhanh từ phía trên phá vỡ đường chậm, hãy làm trống. Như vậy, việc phán đoán và theo dõi xu hướng đã hoàn thành.

- Sau khi vào, khi giá phá vỡ đường trung bình Kama, thoát khỏi vị trí để thực hiện theo dõi xu hướng.

Lợi thế chiến lược

- Chiến lược này kết hợp với đường trung bình Kama và chỉ số trung bình, cho phép đánh giá chính xác hơn về xu hướng thị trường, theo dõi xu hướng, khả năng kiểm soát rút lui mạnh mẽ hơn.

- Đường trung bình Kama nhạy cảm hơn với tiếng ồn thị trường, có thể phát hiện ra các điểm thay đổi xu hướng sớm hơn.

- Sự kết hợp đường trung bình có sự phán đoán rõ ràng, quy định hoạt động, dễ hiểu.

- Các tham số chiến lược có thể được tối ưu hóa theo các biến thể khác nhau và các biến thể giao dịch.

Phân tích rủi ro

- Khi đánh giá xu hướng thị trường, đường trung bình Kama và kết hợp đường trung bình cũng có thể bị đánh giá sai. Cần kết hợp với các chỉ số khác để xác minh phán đoán.

- Thiết lập không mất mát, trong trường hợp bất thường, có thể dẫn đến tổn thất lớn.

- Thiết lập tham số không đúng lúc cũng có thể dẫn đến sai lầm trong phán đoán, cần điều chỉnh tham số theo các giống khác nhau.

Lời khuyên tối ưu hóa

- Có thể xem xét thêm các chỉ số ATR để thiết lập dừng lỗ.

- Có thể kiểm tra ảnh hưởng của các tham số khác nhau đối với lợi nhuận của chiến lược, chọn tham số tối ưu.

- Bạn có thể xem xét việc xác minh thêm các chỉ số khác, chẳng hạn như chỉ số chấn động, để cải thiện độ chính xác của phán đoán.

- Các tham số có thể được tự điều chỉnh và tối ưu hóa động để các tham số chính sách có thể được tối ưu hóa tự động.

Tóm tắt

Chiến lược này có ý tưởng tổng thể rõ ràng, sử dụng đường trung bình Karma và chỉ số trung bình của đường vàng và đường chết để đánh giá và theo dõi xu hướng, khả năng kiểm soát lùi mạnh mẽ, có thể đạt được hiệu quả tốt hơn thông qua điều chỉnh và tối ưu hóa các tham số. Tuy nhiên, cũng có một số không gian cải tiến, nếu thêm các chỉ số xác minh và mô-đun dừng lỗ, có thể tăng thêm sự ổn định và khả năng thu lợi của chiến lược.

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-05 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//synapticex.com

kamaPeriod = input(8, minval=1)

ROCLength=input(4, minval=1)

kama(length)=>

volatility = sum(abs(close-close[1]), length)

change = abs(close-close[length-1])

er = iff(volatility != 0, change/volatility, 0)

sc = pow((er*(0.666666-0.064516))+0.064516, 2)

k = nz(k[1])+(sc*(hl2-nz(k[1])))

n=input(title="period",defval=7)

n2ma=2*wma(close,round(n/2))

nma=wma(close,n)

diff=n2ma-nma

sqn=round(sqrt(n))

n2ma1=2*wma(close[1],round(n/2))

nma1=wma(close[1],n)

diff1=n2ma1-nma1

sqn1=round(sqrt(n))

n1=wma(diff,sqn)

n2=wma(diff1,sqn)

c=n1>n2?lime:red

ma=plot(n1,color=c, linewidth = 3)

plot(cross(nma, nma1) ? nma : na, style = cross, color = c, linewidth = 5)

kamaEntry = request.security(syminfo.tickerid,timeframe.period,kama(kamaPeriod))

plot(kamaEntry, color=gray, title="Kama",transp=0, trackprice=false, style=line)

strategy("Kama VS HeikinAshi", overlay=true, pyramiding=0, calc_on_every_tick=true, calc_on_order_fills=true)

buyEntry = n1 > n2

sellEntry = close < kamaEntry and n1 < n2

buyExit = close < kamaEntry and n1 < n2

sellExit = n1 > n2

if (buyEntry)

strategy.entry("KAMAL", strategy.long, comment="KAMAL")

else

strategy.close("KAMAL", when=buyExit)

if (sellEntry)

strategy.entry("KAMAS", strategy.short, comment="KAMAS")

else

strategy.close("KAMAS", when = sellExit)