Chiến lược đảo ngược xu hướng giao cắt ngẫu nhiên RSI của SPY

Tổng quan

SPY RSI Stochastics Chiến lược đảo ngược giá trị chéo là một chiến lược giao dịch định lượng sử dụng các đường chéo của chỉ số RSI để xác định giá đảo ngược. Chiến lược này kết hợp các đường chậm, đường nhanh và đường MA, tạo ra tín hiệu mua và bán trong một số điều kiện nhất định để nắm bắt cơ hội biến đổi giá lớn hơn.

Nguyên tắc chiến lược

Lập luận cốt lõi của chiến lược này dựa trên đường chéo nhanh của chỉ số RSI. RSI thường đảo ngược trong khu vực quá mua quá bán, do đó, bằng cách đánh giá đường RSI nhanh với đường RSI chậm, bạn có thể đoán trước thời gian giá có thể đảo ngược. Cụ thể, chiến lược phụ thuộc chủ yếu vào một số chỉ số và điều kiện sau:

- Dòng RSI chậm (Slow RSI): Dòng RSI có tham số được đặt là 64 chu kỳ

- Dòng RSI nhanh (Fast RSI): Dòng RSI có tham số được đặt là 9 chu kỳ

- RSI MA đường: Đường trung bình di chuyển đơn giản 3 chu kỳ trên đường RSI nhanh

- RSI Thị điểm bán tháo: tham số đặt là 83

- RSI Thấp điểm bán tháo: tham số được đặt là 25

- RSI vùng trung tính: từ 39 đến 61

- Thời gian giao dịch được thiết lập là 9:00 ngày làm việc đến 9:00 ngày sau

Một tín hiệu mua được tạo ra khi đường RSI nhanh xuyên qua đường RSI chậm ((góc vàng) và đường RSI nhanh xuyên qua đường MA; một tín hiệu bán được tạo ra khi đường RSI nhanh xuyên qua đường RSI chậm ((góc chết) và đường RSI nhanh xuyên qua đường MA.

Ngoài ra, để lọc ra một số giao dịch ồn ào, chiến lược này cũng đặt ra các logic sau:

- Không có tín hiệu giao dịch giữa các vùng trung lập của RSI

- Chỉ giao dịch từ 9:00 đến 9:00 ngày làm việc

Sau khi đăng ký, bạn có hai điều kiện để rút lui:

- Hạ điểm khi đường RSI nhanh đi vào vùng đảo ngược (vùng quá mua hoặc quá bán)

- Hạ điểm khi tạo ra tín hiệu chéo RSI đảo ngược

Phân tích lợi thế chiến lược

Ưu điểm lớn nhất của chiến lược đảo ngược xu hướng giao dịch SPY RSI Stochastics là có thể bắt được xu hướng trước khi giá có sự đảo ngược rõ rệt. Bằng cách giao dịch đường RSI chậm, nó có thể gửi tín hiệu giao dịch trước một thời gian nhất định, tạo cơ hội để vào. Ngoài ra, chiến lược này còn có một số lợi thế sau:

- Quy tắc tạo tín hiệu chiến lược rõ ràng, dễ hiểu và dễ theo dõi

- Sử dụng thiết kế bộ lọc kép để giảm một số tín hiệu tiếng ồn

- Cài đặt linh hoạt bán tháo quá mức, phù hợp với các môi trường thị trường khác nhau

- Có khả năng theo dõi xu hướng và quay ngược

Nhìn chung, chiến lược này kết hợp theo dõi xu hướng và đánh giá giá trị đảo ngược, có thể nắm bắt thời gian giá đảo ngược ở một mức độ nhất định, có tính thực tiễn mạnh mẽ.

Phân tích rủi ro chiến lược

Mặc dù SPY RSI Stochastics có một số lợi thế trong chiến lược đảo ngược xu hướng, nhưng cũng có những rủi ro chính sau:

- Mặc dù có thiết kế bộ lọc kép, nhưng vẫn không thể hoàn toàn tránh được rủi ro của giao dịch tiếng ồn

- RSI crossover không thể dự đoán chính xác điểm biến động thực tế của giá, có một số khó khăn

- Cần chọn các thiết lập tham số phù hợp, nếu không có thể có giao dịch quá thường xuyên hoặc thưa thớt

- Những vụ đột phá giả mạo không thể tránh được

Đối với các rủi ro trên, chiến lược này có thể được tối ưu hóa và cải thiện bằng cách:

- Sử dụng thuật toán học máy để đào tạo các tham số tối ưu, giảm tín hiệu tiếng ồn

- Kết hợp với các chỉ số kỹ thuật khác để đánh giá độ tin cậy của tín hiệu chéo

- Tăng cơ chế ngăn chặn thiệt hại, kiểm soát lỗ hổng rủi ro giao dịch đơn lẻ

- Các tham số tối ưu hóa tự điều chỉnh để cải thiện khả năng thích ứng của chiến lược

Hướng tối ưu hóa chiến lược

SPY RSI Stochastics Chiến lược đảo ngược xu hướng giá trị chéo có thể được tối ưu hóa chủ yếu từ các khía cạnh sau:

- Tối ưu hóa tham sốXác định các tham số tối ưu thông qua các phương pháp hệ thống hơn như thuật toán di truyền, tìm kiếm lưới

- Công trình đặc trưngThêm thêm các tính năng ảnh hưởng đến giá cả, chẳng hạn như thay đổi khối lượng giao dịch, tỷ lệ biến động để hỗ trợ quyết định.

- Học máy: Sử dụng các thuật toán học máy để đào tạo các phán quyết chéo để cải thiện độ chính xác

- Tối ưu hóa Stop LossTiến hành các cơ chế kiểm soát rủi ro như dừng biến động, dừng thời gian.

- Chuyển đổi bản cập nhật: Cho phép các tham số quan trọng được điều chỉnh theo tình hình thị trường thực tế

Các tối ưu hóa này có thể làm cho các tham số chiến lược thông minh hơn, tín hiệu đáng tin cậy hơn, đồng thời có thể điều chỉnh các quy tắc chiến lược theo sự thay đổi của thị trường, do đó cải thiện đáng kể khả năng lợi nhuận ổn định của chiến lược.

Tóm tắt

SPY RSI Stochastics đã thiết kế một chiến lược giao dịch định lượng tương đối đơn giản và rõ ràng bằng cách đánh giá sự giao nhau của đường RSI. Nó kết hợp các đặc điểm của theo dõi xu hướng và giao dịch đảo ngược, có thể nắm bắt được thời gian đảo ngược của giá đến một mức độ nhất định. Tuy nhiên, chiến lược này cũng có một số thiếu sót vốn có, cần kiểm soát rủi ro, nâng cao chất lượng tín hiệu thông qua tham số, tính năng và mô hình.

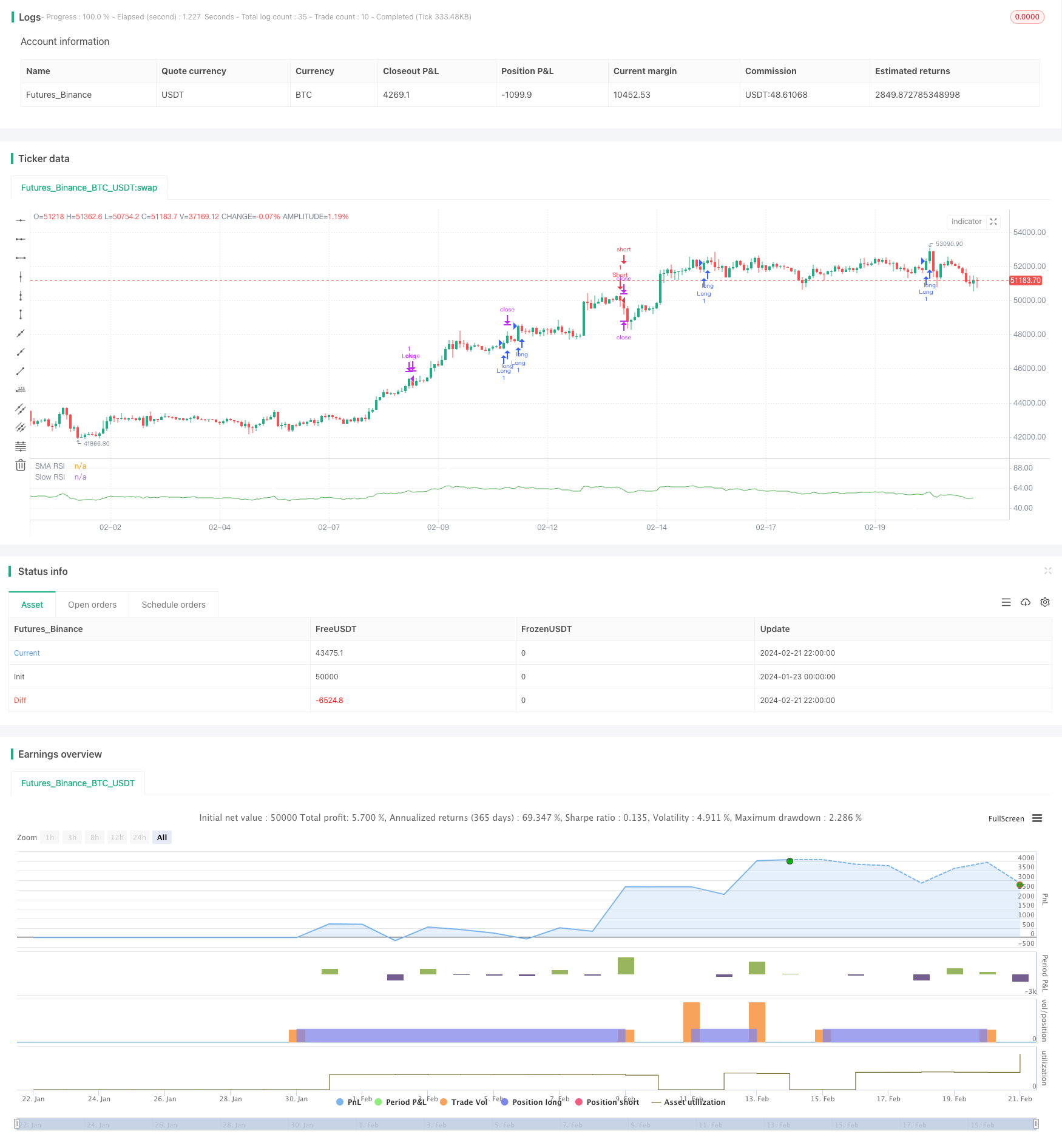

/*backtest

start: 2024-01-23 00:00:00

end: 2024-02-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SPY Auto RSI Stochastics", pyramiding = 3)

// Input parameters

slowRSILength = input(64, title="SLOW RSI Length")

fastRSILength = input(9, title="FAST RSI Length")

smaRSILength = input(3, title="RSI SMA Length")

RSIUpperThreshold = input(83, title="RSI Upper")

RSILowerThreshold = input(25, title="RSI Lower")

RSIUpperDeadzone = input(61, title='RSI Upper Deadzone')

RSILowerDeadzone = input(39, title='RSI Lower Deadzone')

blockedDays = (dayofweek(time) == 1 or dayofweek(time) == 7)

sessionMarket = input("0900-0900", title="Session Start")

allowedTimes() => time(timeframe = timeframe.period, session = sessionMarket, timezone = "GMT+1")

isvalidTradeTime =true

// RSI and ATR

slowRSI = ta.rsi(close, slowRSILength)

fastRSI = ta.rsi(close, fastRSILength)

smaRSI = ta.sma(fastRSI, smaRSILength)

rsi = fastRSI

// Entry condition

RSIUptrend() => ta.crossover(fastRSI, slowRSI) and ta.crossover(fastRSI, smaRSI)

RSIDowntrend() => ta.crossunder(fastRSI, slowRSI) and ta.crossunder(fastRSI, smaRSI)

isRSIDeadzone() =>

rsi < RSIUpperDeadzone and rsi > RSILowerDeadzone

isBullishEngulfing() =>

close > high[1]

isBearishEngulfing() =>

close < low[1]

// Declare variables

var float initialSLLong = na

var float initialTPLong = na

var float initialSLShort = na

var float initialTPShort = na

//var bool inATrade = false

entryConditionLong = RSIUptrend() and not isRSIDeadzone() and isvalidTradeTime

entryConditionShort = RSIDowntrend() and not isRSIDeadzone() and isvalidTradeTime

exitConditionLong = entryConditionShort or fastRSI > RSIUpperThreshold

exitConditionShort = entryConditionLong or fastRSI < RSILowerThreshold

if (entryConditionLong)

strategy.entry(id = "Long", direction = strategy.long, alert_message = 'LONG! beep boop, all aboard the long train')

if (entryConditionShort)

strategy.entry(id = "Short", direction = strategy.short, alert_message = 'Short! beep boop, all aboard the short train')

if (exitConditionLong)

strategy.exit("Long", from_entry="Long", limit=close, alert_message = 'Stop Long, halt halt, take the profits and runnn')

if (exitConditionShort)

strategy.exit("Short", from_entry="Short", limit=close, alert_message = 'Stop Short, halt halt, take the profits and runnn')

//plot(smaRSI, "RSI MA", color=color.red)

plot(slowRSI, "Slow RSI", color=color.green)

//plot(fastRSI, "Fast RSI", color=color.white)

plot(smaRSI, "SMA RSI", color=color.white)