Chiến lược ngưỡng động thích ứng dựa trên dữ liệu chuỗi thời gian

Tổng quan

Chiến lược này là một dữ liệu chuỗi thời gian giá trị ròng dựa trên cổ phiếu hoặc tài sản tài chính khác, bằng cách tính toán động tỷ lệ hiệu quả (ER) như là yếu tố mài mòn của chỉ số di chuyển trung bình (EMA) để điều chỉnh tự động lên xuống và kích hoạt tín hiệu mua và bán. Ý tưởng chính của chiến lược này là sử dụng toàn bộ thông tin chứa trong chính dữ liệu giá trị ròng, bằng cách tính toán độ phức tạp của sự thay đổi giá trị ròng (ER) để động điều chỉnh yếu tố mài mòn EMA, để có được sự thay đổi động lên xuống.

Nguyên tắc chiến lược

- Tính toán tỷ lệ hiệu quả của dữ liệu giá trị ròng (ER), tức là tỷ lệ biến đổi giá trị ròng so với tổng biến đổi giá trị ròng. Giá trị ER nhỏ hơn, cho thấy giá trị ròng thay đổi đều đặn hơn; giá trị ER lớn hơn, cho thấy giá trị ròng thay đổi mạnh hơn.

- Sử dụng ER là nhân tố phẳng alpha của hàm pine_ema, động tính trung bình EMA và độ lệch tuyệt đối của giá trị ròng.

- Đặt EMA trung bình cộng với độ lệch tuyệt đối và có được sự thay đổi động lực.

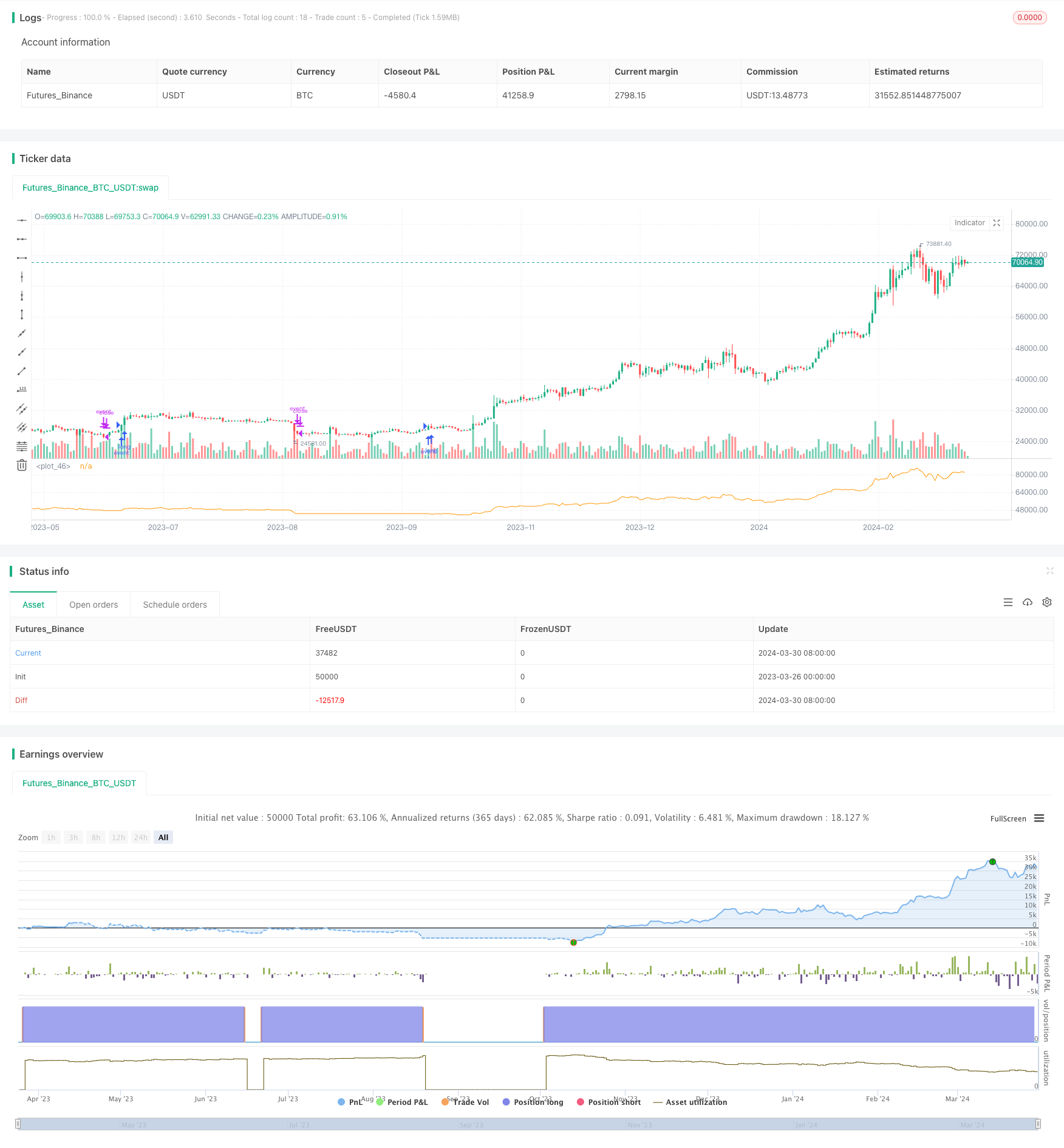

- Lưu ý: Nếu giá trị tài sản hiện tại vượt lên đường ray, bạn có thể đặt nhiều tiền và nếu nó vượt xuống đường ray, bạn có thể không có tiền.

Lợi thế chiến lược

- Sử dụng đầy đủ thông tin chứa trong dữ liệu chuỗi thời gian ròng, không cần thiết lập bất kỳ tham số và tối ưu hóa, phương pháp đơn giản và tự nhiên.

- Điều chỉnh EMA bằng cách tính toán động ER, có thể thích ứng với độ phức tạp của sự thay đổi giá trị ròng, đáp ứng linh hoạt với sự thay đổi của thị trường.

- So với EMA thông số cố định truyền thống, EMA động có thể giảm hiệu quả số lần giao dịch và thời gian nắm giữ, giảm chi phí giao dịch và rủi ro.

- Có thể kiểm soát hiệu quả rút lui. Chiến lược này có thể làm giảm rút lui tối đa 2-3 lần so với mua và giữ, hoặc tăng thu nhập 2-3 lần trong cùng một rút lui.

- Có thể dễ dàng áp dụng kết hợp nhiều chính sách để thực hiện mục đích chuyển đổi chính sách tự động.

Rủi ro chiến lược

- Chiến lược này dựa trên dữ liệu chuỗi thời gian của giá trị ròng, có thể kích hoạt vị thế bình thường chậm hơn, do đó ảnh hưởng đến lợi nhuận trong trường hợp giá cả thay đổi hoàn toàn.

- Mặc dù chiến lược này có thể điều chỉnh các tham số một cách thích ứng, nhưng sự thích ứng với các tình huống cực đoan vẫn cần được nghiên cứu thêm.

- Chiến lược này hiện được áp dụng cho những trường hợp có nhiều hoạt động hơn và cần được cải thiện hơn nữa cho những trường hợp có ít hoạt động hơn.

- Trong ứng dụng thực tế, chiến lược này có yêu cầu chất lượng cao hơn đối với các tiêu chí được chọn, cần phải chọn các tiêu chí có xu hướng tăng dài hạn.

Hướng tối ưu hóa chiến lược

- Có thể xem xét tối ưu hóa hơn nữa phương pháp tính toán ER, giới thiệu nhiều chỉ số phản ánh các đặc điểm của sự thay đổi giá trị ròng, nâng cao tính ổn định và hiệu quả của ER.

- Các điều kiện mở lỗ có thể được tinh chỉnh thêm, chẳng hạn như xem xét thêm lệnh dừng chân di động, dừng chân phần trăm, v.v., để nâng cao khả năng lợi nhuận và khả năng chống rủi ro của chiến lược.

- Đối với các tiêu chuẩn khác nhau và môi trường thị trường, các chiến lược có thể được tối ưu hóa thông số và điều chỉnh thích ứng, tăng tính phổ biến của chiến lược.

- Chiến lược này có thể được kết hợp với các chiến lược khác (như theo dõi xu hướng, quay trở lại giá trị trung bình, v.v.) để tận dụng lợi thế của các chiến lược khác nhau, tăng cường sự ổn định và lợi nhuận của danh mục đầu tư.

Tóm tắt

Chiến lược này sử dụng đầy đủ thông tin chứa trong dữ liệu chuỗi thời gian ròng, không cần thiết thiết lập và tối ưu hóa quá nhiều tham số, phương pháp đơn giản và tự nhiên, có thể đáp ứng linh hoạt với sự thay đổi của thị trường, kiểm soát hiệu quả rút lui. Tuy nhiên, chiến lược này vẫn cần được xem xét thêm về khả năng thích ứng với tình huống cực đoan, chú ý đến các lựa chọn cần thiết trong ứng dụng thực tế. Trong tương lai, chiến lược có thể được tối ưu hóa và hoàn thiện hơn nữa về phương pháp tính toán, điều kiện mở cửa, tối ưu hóa tham số, kết hợp chiến lược và các mặt khác, nâng cao khả năng ổn định và lợi nhuận của chiến lược.

/*backtest

start: 2023-03-26 00:00:00

end: 2024-03-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('Equity control', 'EC')

// study('Exponential bands', 'EB', overlay = true)

er(src) =>

var start = src

var total = 0.0

total += abs(src - nz(src[1], src))

net = abs(src - start )

net / total

pine_ema(src, alpha) =>

mean = 0.0

dev = 0.0

mean := na(mean[1]) ? src : (1 - alpha) * mean[1] + alpha * src

dev := na(dev [1]) ? 0 : (1 - alpha) * dev [1] + alpha * abs(src - mean)

[mean, dev]

src = input(close)

a = er (src )

[mean, dev] = pine_ema(src, a)

dev_lower = mean - dev

dev_upper = mean + dev

// plot(dev_lower, 'lower deviation', color.silver, 2, plot.style_stepline)

// plot(mean , 'basis' , color.purple, 1, plot.style_stepline)

// plot(dev_upper, 'upper deviation', color.silver, 2, plot.style_stepline)

if src > dev_upper

strategy.entry('event', true, comment = 'on')

if src < dev_lower

strategy.close('event', comment = 'off')

plot(strategy.equity)

//bigDope