Tổng quan

Chiến lược này là một hệ thống theo dõi xu hướng tổng hợp dựa trên nhiều chỉ số kỹ thuật, chủ yếu được sử dụng trong chu kỳ thời gian 1 giờ. Nó kết hợp trung bình di chuyển, chỉ số động lực và chỉ số biến động để đánh giá xu hướng thị trường bằng cách tính toán nhiều chỉ số so với vị trí giá hiện tại. Ý tưởng cốt lõi của chiến lược là mua khi hầu hết các chỉ số hiển thị tín hiệu lạc quan và bán khi hầu hết các chỉ số hiển thị tín hiệu giảm.

Nguyên tắc chiến lược

Cốt lõi của chiến lược này là tính toán các chỉ số kỹ thuật liên quan đến vị trí của giá hiện tại và đưa ra quyết định giao dịch dựa trên các tín hiệu tổng hợp của các chỉ số này. Cụ thể:

Đường trung bình di chuyển: tính EMA và SMA trong 6 chu kỳ khác nhau (10, 20, 30, 50, 100, 200) để xác định xem chúng nằm trên hoặc dưới giá đóng cửa.

RSI: Sử dụng RSI 14 chu kỳ, khi RSI lớn hơn 50 được coi là tín hiệu đi lên, nhỏ hơn 50 được coi là tín hiệu đi xuống.

Chỉ số ngẫu nhiên: Sử dụng chỉ số ngẫu nhiên 14 chu kỳ, đường K lớn hơn 80 được coi là tín hiệu lạc quan và nhỏ hơn 20 được coi là tín hiệu giảm giá.

CCI: Sử dụng 20 chu kỳ CCI, lớn hơn 100 được coi là tín hiệu lạc quan, nhỏ hơn 100 được coi là tín hiệu giảm giá.

Chỉ số động lực: tính động lực 10 chu kỳ, giá trị tích cực được coi là tín hiệu lạc quan, giá trị âm được coi là tín hiệu giảm giá.

MACD: MACD sử dụng tham số 12-26-9 với biểu đồ cột là tín hiệu lạc quan và tín hiệu giảm giá là tín hiệu tiêu cực.

Chiến lược tính toán số lượng tất cả các tín hiệu đi lên (above_count) và số lượng tất cả các tín hiệu đi xuống (below_count), sau đó tính toán chênh lệch của chúng (below_count - above_count). Điểm chênh lệch này được sử dụng như tín hiệu giao dịch chính:

- Khi chênh lệch lớn hơn ngưỡng entry_long được thiết lập, hãy mở thêm.

- Khi chênh lệch nhỏ hơn so với ngưỡng entry_short được thiết lập, hãy mở và bỏ trống vị trí.

- Khi chênh lệch nhỏ hơn mức giá thấp nhất của close_long, hãy xóa vị trí của bạn.

- Khi chênh lệch lớn hơn so với mức giá thấp của close_short, hãy xóa vị trí trống.

Phương pháp này cho phép các chiến lược đánh giá cường độ và hướng của xu hướng thị trường dựa trên các tín hiệu tổng hợp của nhiều chỉ số để đưa ra quyết định giao dịch vững chắc hơn.

Lợi thế chiến lược

Phân tích tổng hợp đa chỉ số: Bằng cách kết hợp nhiều chỉ số kỹ thuật, chiến lược có thể đánh giá xu hướng thị trường một cách toàn diện hơn, giảm nguy cơ tín hiệu sai lầm mà chỉ số đơn lẻ có thể mang lại.

Khả năng thích ứng: Chiến lược sử dụng các loại chỉ số khác nhau (theo dõi xu hướng, động lực và chỉ số xung đột) cho phép nó duy trì hiệu quả trong các môi trường thị trường khác nhau.

Cài đặt tham số linh hoạt: Người dùng có thể điều chỉnh giới hạn đầu vào và đầu ra dựa trên sở thích rủi ro và quan điểm của thị trường, giúp cá nhân hóa chiến lược.

Khả năng theo dõi xu hướng: Bằng cách kết hợp các tín hiệu từ nhiều chỉ số, chiến lược có tiềm năng để nắm bắt xu hướng thị trường mạnh mẽ, từ đó thu được lợi nhuận đáng kể.

Quản lý rủi ro: Chiến lược này bao gồm logic vị trí bằng phẳng, có thể rút ra kịp thời khi xu hướng thị trường đảo ngược, giúp kiểm soát rủi ro.

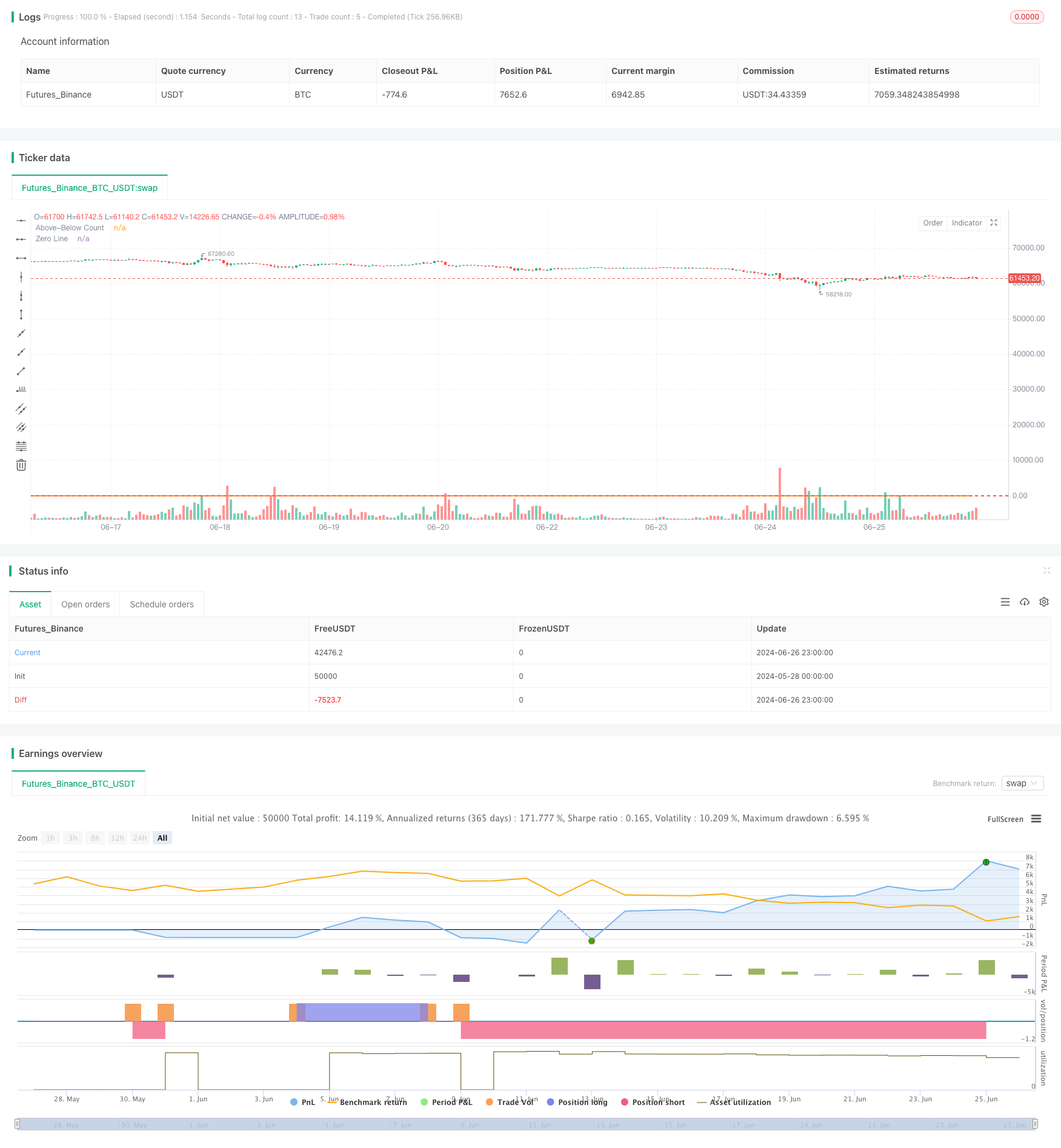

Hình ảnh: Chiến lược vẽ trên biểu đồ các giá trị khác nhau của above_count và below_count, cho phép thương nhân trực quan thấy sự thay đổi cường độ của xu hướng thị trường.

Rủi ro chiến lược

Sự chậm trễ: Do sử dụng nhiều đường trung bình di chuyển và các chỉ số bị chậm trễ khác, chiến lược có thể phản ứng chậm khi xu hướng đảo ngược, dẫn đến sự chậm trễ trong hoặc ngoài cuộc.

Quá giao dịch: Trong thị trường bất ổn, các chỉ số có thể thường xuyên đưa ra tín hiệu mâu thuẫn, dẫn đến giao dịch quá mức và tăng chi phí giao dịch.

Rủi ro phá vỡ giả: Trong thị trường ngang, chỉ số có thể sai lầm khi biến động nhỏ là sự khởi đầu của xu hướng, dẫn đến tín hiệu giao dịch sai.

Tính nhạy cảm của tham số: Hiệu suất của chiến lược có thể rất nhạy cảm với các thiết lập của ngưỡng đầu vào và đầu ra, thiết lập tham số không đúng cách có thể dẫn đến hoạt động kém của chiến lược.

Thiếu cơ chế dừng lỗ: Chiến lược hiện tại không có cơ chế dừng lỗ rõ ràng, có thể phải đối mặt với tổn thất lớn hơn trong điều kiện thị trường cực đoan.

Bỏ qua các yếu tố cơ bản: Chiến lược dựa hoàn toàn trên các chỉ số kỹ thuật, không xem xét các yếu tố cơ bản có thể ảnh hưởng đến thị trường.

Hướng tối ưu hóa chiến lược

Tham gia các tham số thích ứng: Có thể xem xét sử dụng các cơ chế thích ứng để điều chỉnh động các mức giá nhập và xuất để phù hợp với môi trường thị trường khác nhau. Điều này có thể được thực hiện bằng cách phân tích biến động lịch sử hoặc sử dụng thuật toán học máy.

Tham gia cơ chế dừng lỗ: giới thiệu cơ chế dừng lỗ dựa trên ATR hoặc tỷ lệ phần trăm cố định để hạn chế tổn thất tối đa cho một giao dịch và cải thiện khả năng quản lý rủi ro.

Tối ưu hóa danh mục: Bạn có thể thử sử dụng thuật toán chọn đặc điểm để xác định danh mục hiệu quả nhất, loại bỏ các chỉ số dư thừa hoặc không hiệu quả, nâng cao hiệu quả của chiến lược.

Tham gia bộ lọc thời gian: Xem xét thêm bộ lọc thời gian để tránh giao dịch trong thời gian thị trường ít biến động, ví dụ như giao dịch chỉ trong vài giờ đầu tiên sau khi thị trường mở cửa.

Tích hợp các chỉ số cảm xúc thị trường: giới thiệu các chỉ số cảm xúc thị trường như chỉ số VIX hoặc khối lượng giao dịch để đánh giá tốt hơn về môi trường thị trường và cải thiện khả năng thích ứng của chiến lược.

Tối ưu hóa chu kỳ trung bình di chuyển: Bạn có thể thử sử dụng các kết hợp chu kỳ trung bình di chuyển khác nhau hoặc sử dụng trung bình di chuyển thích ứng để cải thiện khả năng thích ứng của chiến lược đối với các khung thời gian khác nhau.

Thêm bộ lọc cường độ xu hướng: giới thiệu các chỉ số cường độ xu hướng như ADX, chỉ giao dịch khi xu hướng đủ mạnh để giảm tín hiệu giả trong thị trường chấn động.

Thực hiện quản lý vị trí một phần: Bạn có thể điều chỉnh kích thước vị trí dựa trên cường độ tín hiệu, thay vì chỉ đơn giản là toàn bộ vị trí vào và ra, để quản lý rủi ro tốt hơn và tối ưu hóa sử dụng vốn.

Tóm tắt

Chiến lược theo dõi xu hướng tổng hợp đa chỉ số EMA/SMA là một hệ thống giao dịch tổng hợp dựa trên nhiều chỉ số kỹ thuật nhằm nắm bắt xu hướng thị trường bằng cách phân tích các tín hiệu tổng hợp của nhiều chỉ số. Ưu điểm chính của chiến lược này là khả năng phân tích thị trường toàn diện và cài đặt tham số linh hoạt, cho phép nó thích nghi với các môi trường thị trường khác nhau. Tuy nhiên, chiến lược cũng có một số rủi ro tiềm ẩn, chẳng hạn như khả năng bị tụt hậu và giao dịch quá mức.

Bằng cách thực hiện các hướng tối ưu hóa được đề xuất, chẳng hạn như giới thiệu các tham số thích ứng, tăng cường cơ chế quản lý rủi ro, tối ưu hóa các bộ chỉ số, bạn có thể nâng cao hơn nữa sự ổn định và lợi nhuận của chiến lược. Cuối cùng, chiến lược này cung cấp cho các nhà giao dịch một công cụ phân tích thị trường toàn diện, nhưng việc áp dụng thành công của nó vẫn đòi hỏi kinh nghiệm của các nhà giao dịch và nỗ lực tối ưu hóa liên tục.

/*backtest

start: 2024-05-28 00:00:00

end: 2024-06-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA/SMA Above-Below Close with Multiple Indicators", overlay=true)

// EMA and SMA calculations

ema10 = ta.ema(close, 10)

sma10 = ta.sma(close, 10)

ema20 = ta.ema(close, 20)

sma20 = ta.sma(close, 20)

ema30 = ta.ema(close, 30)

sma30 = ta.sma(close, 30)

ema50 = ta.ema(close, 50)

sma50 = ta.sma(close, 50)

ema100 = ta.ema(close, 100)

sma100 = ta.sma(close, 100)

ema200 = ta.ema(close, 200)

sma200 = ta.sma(close, 200)

// Indicators calculations

rsi = ta.rsi(close, 14)

stochK = ta.stoch(close, high, low, 14)

stochD = ta.sma(stochK, 3)

cci = ta.cci(close, 20)

momentum = ta.mom(close, 10)

[macdLine, signalLine, _] = ta.macd(close, 12, 26, 9)

macdHist = macdLine - signalLine

bullPower = high - ta.ema(close, 13)

bearPower = low - ta.ema(close, 13)

// Calculate the number of plots above and below close

above_count = (ema10 > close ? 1 : 0) + (sma10 > close ? 1 : 0) +

(ema20 > close ? 1 : 0) + (sma20 > close ? 1 : 0) +

(ema30 > close ? 1 : 0) + (sma30 > close ? 1 : 0) +

(ema50 > close ? 1 : 0) + (sma50 > close ? 1 : 0) +

(ema100 > close ? 1 : 0) + (sma100 > close ? 1 : 0) +

(ema200 > close ? 1 : 0) + (sma200 > close ? 1 : 0) +

(rsi > 50 ? 1 : 0) + (stochK > 80 ? 1 : 0) + (cci > 100 ? 1 : 0) +

// (adx > 25 and close > open ? 1 : 0) + (ao > 0 ? 1 : 0) +

(momentum > 0 ? 1 : 0) + (macdHist > 0 ? 1 : 0)

// (stochRsi > 0.8 ? 1 : 0) + (willr > -20 ? 1 : 0) +

// (bullPower > 0 ? 1 : 0) + (uo > 50 ? 1 : 0)

below_count = (ema10 < close ? 1 : 0) + (sma10 < close ? 1 : 0) +

(ema20 < close ? 1 : 0) + (sma20 < close ? 1 : 0) +

(ema30 < close ? 1 : 0) + (sma30 < close ? 1 : 0) +

(ema50 < close ? 1 : 0) + (sma50 < close ? 1 : 0) +

(ema100 < close ? 1 : 0) + (sma100 < close ? 1 : 0) +

(ema200 < close ? 1 : 0) + (sma200 < close ? 1 : 0) +

(rsi < 50 ? 1 : 0) + (stochK < 20 ? 1 : 0) + (cci < -100 ? 1 : 0) +

// (adx > 25 and close < open ? 1 : 0) + (ao < 0 ? 1 : 0) +

(momentum < 0 ? 1 : 0) + (macdHist < 0 ? 1 : 0)

// (stochRsi < 0.2 ? 1 : 0) + (willr < -80 ? 1 : 0) +

// (bearPower < 0 ? 1 : 0) + (uo < 50 ? 1 : 0)

// Plot the difference between above_count and below_count

plot(below_count - above_count, title="Above-Below Count", color=color.orange, linewidth=2)

// Zero line

hline(0, "Zero Line", color=color.red, linewidth=2)

// Strategy

entry_long = input(12, title="entry long")

entry_short = input(-12, title="entry short")

close_long = input(-9, title="close long")

close_short = input(9, title="close short")

if (below_count - above_count > close_short)

strategy.close("Sell")

if (below_count - above_count < close_long)

strategy.close("Buy")

// Buy signal

if (below_count - above_count > entry_long)

// strategy.close("Sell")

strategy.entry("Buy", strategy.long)

// Sell (or close short) signal

if (below_count - above_count < entry_short)

// strategy.close("Buy")

strategy.entry("Sell", strategy.short)