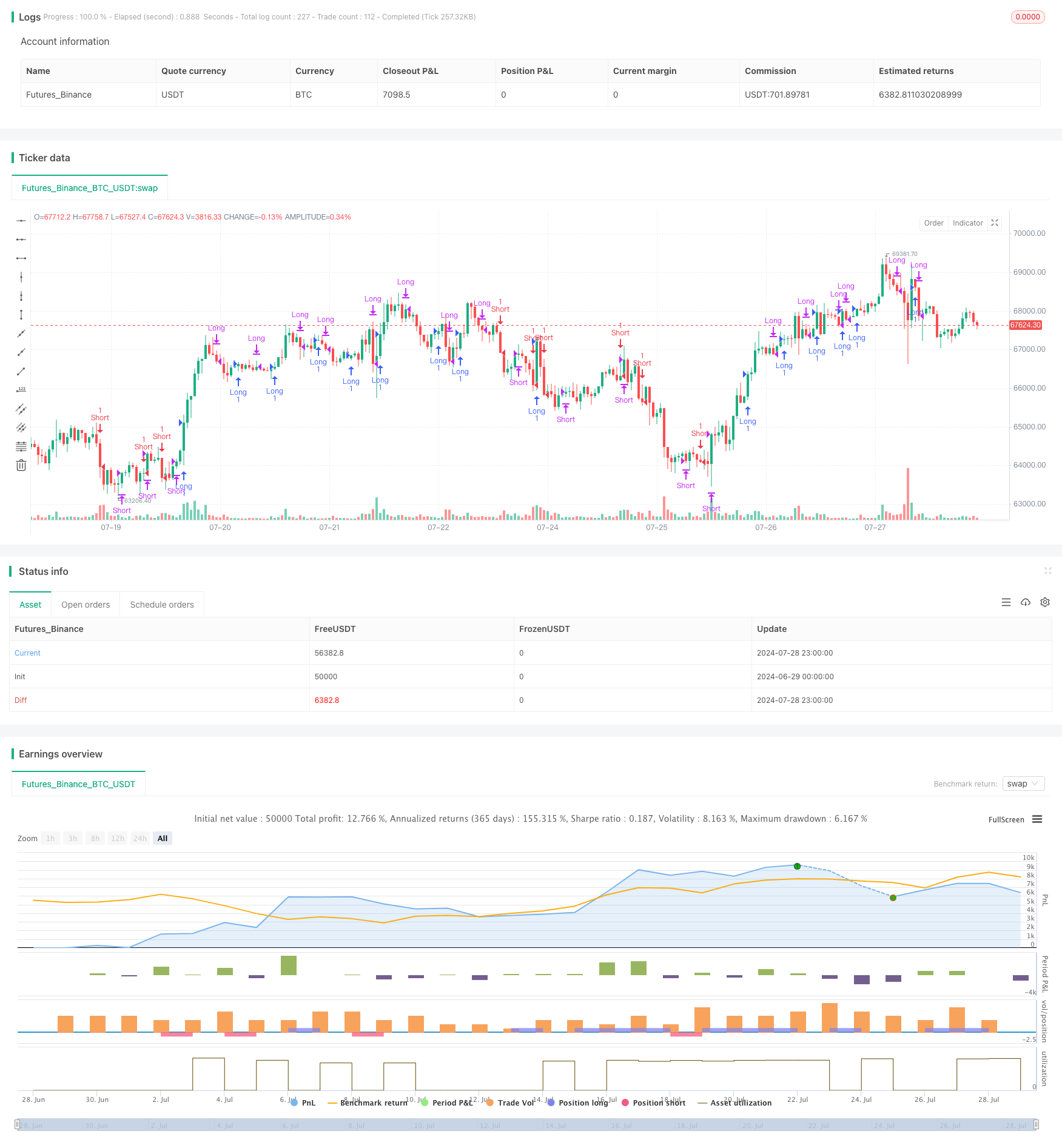

Tổng quan

Chiến lược nắm bắt xu hướng động lực thị trường với đường trung bình cao cấp là một hệ thống giao dịch phức tạp kết hợp nhiều chỉ số kỹ thuật. Chiến lược này chủ yếu sử dụng các chỉ số như Hull Moving Average (HMA), biểu đồ cân bằng trực tiếp (Ichimoku Kinko Hyo) và kênh Donchian (Donchian Channel) để xác định cơ hội giao dịch tiềm năng bằng cách phân tích động lực giá và cường độ xu hướng. Phương pháp này nhằm mục đích nắm bắt xu hướng chính của thị trường, đồng thời lọc ra tiếng ồn thị trường ngắn hạn, do đó cải thiện độ chính xác và khả năng sinh lợi của giao dịch.

Nguyên tắc chiến lược

Cốt lõi của chiến lược này là đánh giá xu hướng thị trường bằng cách so sánh các trung bình di chuyển của Hull trong các giai đoạn khác nhau. Trung bình di chuyển của Hull là một trung bình di chuyển có trọng lượng được cải tiến, có thể phản ứng nhanh hơn với sự thay đổi giá và giảm sự trì trệ.

Trong khi đó, chiến lược cũng kết hợp nhiều thành phần của biểu đồ cân bằng đầu tiên, bao gồm đường chuyển đổi ((Tenkan-sen), đường chuẩn ((Kijun-sen), đường dẫn đầu A ((Senkou Span A), đường dẫn đầu B ((Senkou Span B) và đường tụt hậu ((Chikou Span)). Các chỉ số này cùng nhau cung cấp phân tích toàn diện về xu hướng thị trường, mức hỗ trợ và kháng cự.

Ngoài ra, chiến lược này cũng sử dụng đường Đông Dương để tính toán một số thành phần trong biểu đồ cân bằng thoáng qua, giúp xác định phạm vi dao động của giá và điểm phá vỡ tiềm năng.

Các tín hiệu giao dịch được tạo ra dựa trên sự kết hợp của các điều kiện sau:

Điều kiện nhập học:

- n1 > n2 (trung bình di chuyển Hull cho thấy xu hướng tăng)

- Giá đóng cửa > n2

- Giá đóng cửa > Dòng chậm

- Giá đóng cửa > Điểm cao nhất trong giai đoạn trước

- Đường chuyển đổi > = đường chuẩn hoặc giá đóng cửa > đường chuẩn

Điều kiện nhập cảnh:

- n1 < n2 (Hull Moving Average chỉ ra xu hướng giảm)

- Giá đóng cửa < n2

- Giá đóng cửa < đường tụt

- Giá đóng cửa < điểm thấp trước

- Đường chuyển đổi <= đường chuẩn hoặc giá đóng cửa < đường chuẩn

Điều kiện thanh toán đa đầu:

- n1 < n2 hoặc

- Giá đóng cửa < n2 hoặc

- Đường chuyển đổi < đường chuẩn hoặc

- Giá đóng cửa < đường chuyển đổi hoặc

- Giá kết thúc < đường viền hoặc

- Giá đóng cửa < điểm cao trong vòng trước hoặc

- Giá đóng cửa < đường tụt

Điều kiện:

- n1 > n2 hoặc

- Giá đóng cửa > n2 hoặc

- Đường chuyển đổi > đường chuẩn hoặc

- Giá đóng cửa > đường chuyển đổi hoặc

- Giá kết thúc > đường viền hoặc

- Giá đóng cửa > Điểm thấp trước hoặc

- Giá đóng cửa > Dòng chậm

Sự kết hợp của nhiều điều kiện này nhằm đảm bảo tín hiệu giao dịch chỉ được kích hoạt khi nhiều chỉ số kỹ thuật đồng bộ hướng theo cùng một hướng, do đó tăng độ tin cậy của giao dịch.

Lợi thế chiến lược

Sự kết hợp nhiều chỉ số: Bằng cách kết hợp trung bình di chuyển của Hull, biểu đồ cân bằng đầu tiên và kênh Đường Chiên, chiến lược có thể phân tích thị trường từ nhiều góc độ, nâng cao độ tin cậy của tín hiệu.

Khả năng theo dõi xu hướng: Sử dụng trung bình di chuyển Hull cho phép chiến lược nắm bắt nhanh chóng các thay đổi trong xu hướng, trong khi biểu đồ cân bằng ngay lập tức cung cấp thông tin chi tiết về xu hướng trung hạn và dài hạn.

Bộ lọc tiếng ồn: Cài đặt nhiều điều kiện giúp lọc tiếng ồn ngắn hạn trong thị trường, chỉ tạo ra tín hiệu giao dịch khi có nhiều chỉ số đồng ý.

Tính thích ứng động: Các tham số của chiến lược có thể được điều chỉnh theo các điều kiện thị trường khác nhau, cho phép nó thích ứng với các loại giao dịch và chu kỳ thời gian khác nhau.

Quản lý rủi ro: Chiến lược giúp kiểm soát rủi ro bằng cách thiết lập các điều kiện nhập cảnh và xuất cảnh rõ ràng, tránh thua lỗ liên tục trong môi trường thị trường bất lợi.

Quan điểm toàn diện của thị trường: Biểu đồ cân bằng một mắt cung cấp dự đoán về thị trường có thể đi về phía trước, giúp các thương nhân đưa ra quyết định tiên đoán hơn.

Tính khách quan: Chiến lược dựa trên mô hình toán học và các chỉ số kỹ thuật rõ ràng, giảm ảnh hưởng của phán đoán chủ quan đối với quyết định giao dịch.

Rủi ro chiến lược

Rủi ro tối ưu hóa quá mức: Chiến lược sử dụng nhiều tham số, nếu tối ưu hóa quá mức các tham số này để phù hợp với dữ liệu lịch sử, có thể dẫn đến hiệu suất kém trong tương lai.

Rủi ro tụt hậu: Mặc dù Hull Moving Average đã giảm độ tụt hậu, tất cả các chiến lược dựa trên đường trung bình di chuyển vẫn có một mức độ tụt hậu, có thể dẫn đến sự rút lui lớn hơn khi xu hướng đảo ngược.

Rủi ro phá vỡ giả: Trong thị trường ngang, chiến lược có thể tạo ra nhiều tín hiệu phá vỡ giả, dẫn đến giao dịch thường xuyên và chi phí không cần thiết.

Tùy thuộc vào môi trường thị trường: Chiến lược này hoạt động tốt trong thị trường xu hướng mạnh, nhưng có thể hoạt động kém trong thị trường chấn động hoặc thị trường đảo ngược nhanh.

Tính nhạy cảm của tham số: Hiệu suất của chiến lược có thể rất nhạy cảm với cài đặt tham số, và các kết hợp tham số khác nhau có thể dẫn đến kết quả khác nhau đáng kể.

Tính phức tạp tính toán: Chiến lược sử dụng nhiều chỉ số kỹ thuật phức tạp, điều này có thể gây ra sự chậm trễ hoặc các vấn đề thực hiện trong giao dịch thực tế.

Rủi ro giao dịch quá mức: Mặc dù thiết lập nhiều điều kiện làm tăng độ tin cậy của tín hiệu, nhưng nó cũng có thể làm giảm cơ hội giao dịch, ảnh hưởng đến thu nhập tổng thể.

Hướng tối ưu hóa chiến lược

Điều chỉnh tham số động: Thực hiện cơ chế điều chỉnh động của tham số, tự động điều chỉnh các tham số của đường trung bình di chuyển Hull và biểu đồ cân bằng thoáng qua để phù hợp với môi trường thị trường khác nhau.

Nhập các thuật toán học máy: Sử dụng các kỹ thuật học máy, chẳng hạn như hỗ trợ máy vector (SVM) hoặc rừng ngẫu nhiên, để tối ưu hóa quá trình tạo tín hiệu và cải thiện độ chính xác dự đoán.

Tích hợp phân tích cơ bản: Trên cơ sở phân tích kỹ thuật, đưa ra các yếu tố cơ bản, như phát hành dữ liệu kinh tế hoặc báo cáo tài chính của công ty, để nâng cao tính toàn diện của quyết định giao dịch.

Cải thiện quản lý rủi ro: Thực hiện thiết lập mục tiêu dừng lỗ và lợi nhuận động, tự động điều chỉnh các tham số quản lý rủi ro theo biến động thị trường và cường độ xu hướng.

Phân tích nhiều khung thời gian: Tiến hành phân tích nhiều khung thời gian, đảm bảo hướng giao dịch phù hợp với xu hướng của khung thời gian lớn hơn, giảm nguy cơ giao dịch ngược.

Bộ lọc biến động: Thêm các chỉ số biến động, chẳng hạn như ATR (Phạm vi trung bình thực tế), giảm tần suất giao dịch trong thời gian biến động thấp và tránh giao dịch trong môi trường thị trường không rõ ràng.

Tích hợp phân tích cảm xúc: đưa ra các chỉ số cảm xúc thị trường, chẳng hạn như chỉ số VIX hay phân tích cảm xúc trên phương tiện truyền thông xã hội, để nắm bắt trạng thái tâm lý của người tham gia thị trường và cải thiện thời gian giao dịch.

Tối ưu hóa hiệu quả tính toán: Sử dụng các thuật toán hiệu quả hơn hoặc công nghệ tính toán song song để tối ưu hóa quá trình tính toán của chiến lược, giảm độ trễ trong giao dịch thực tế.

Tóm tắt

Chiến lược nắm bắt xu hướng trung bình phức tạp cao cấp và động lực thị trường là một hệ thống giao dịch tổng hợp, nhằm nắm bắt xu hướng thị trường một cách chính xác và cung cấp tín hiệu giao dịch đáng tin cậy bằng cách kết hợp nhiều chỉ số kỹ thuật như trung bình di chuyển Hull, biểu đồ cân bằng đầu tiên và kênh Đường Chiên. Ưu điểm của chiến lược này nằm ở khả năng phân tích thị trường từ nhiều góc độ và nhạy cảm với sự thay đổi xu hướng. Tuy nhiên, nó cũng có nguy cơ bị tối ưu hóa quá mức, phụ thuộc vào môi trường thị trường.

Bằng cách liên tục tối ưu hóa và cải tiến, chẳng hạn như giới thiệu điều chỉnh tham số động, thuật toán học máy và phân tích nhiều khung thời gian, chiến lược này có tiềm năng trở thành một hệ thống giao dịch ổn định và thích ứng hơn. Hướng phát triển trong tương lai nên tập trung vào việc nâng cao tính linh hoạt và thông minh của chiến lược để đáp ứng tốt hơn với môi trường thị trường thay đổi.

Nhìn chung, chiến lược này cung cấp cho các nhà giao dịch một công cụ mạnh mẽ để nắm bắt xu hướng thị trường và quản lý rủi ro. Tuy nhiên, giống như tất cả các chiến lược giao dịch, nó không phải là tất cả mọi thứ.

//@version=4

strategy("Private Strategy TradingView", shorttitle="Private Strategy TradingView", overlay=true)

keh = input(title="Double HullMA", type=input.integer, defval=12, minval=1)

n2ma = 2 * wma(close, round(keh / 2))

nma = wma(close, keh)

diff = n2ma - nma

sqn = round(sqrt(keh))

n2ma1 = 2 * wma(close[1], round(keh / 2))

nma1 = wma(close[1], keh)

diff1 = n2ma1 - nma1

sqn1 = round(sqrt(keh))

n1 = wma(diff, sqn)

n2 = wma(diff1, sqn)

TenkanSenPeriods = input(9, minval=1, title="Tenkan Sen Periods")

KijunSenPeriods = input(24, minval=1, title="Kijun Sen Periods")

SenkouSpanBPeriods = input(51, minval=1, title="Senkou Span B Periods")

displacement = input(24, minval=1, title="Displacement")

donchian(len) => avg(lowest(low, len), highest(high, len))

TenkanSen = donchian(TenkanSenPeriods)

KijunSen = donchian(KijunSenPeriods)

SenkouSpanA = avg(TenkanSen, KijunSen)

SenkouSpanB = donchian(SenkouSpanBPeriods)

SenkouSpanH = max(SenkouSpanA[displacement - 1], SenkouSpanB[displacement - 1])

SenkouSpanL = min(SenkouSpanA[displacement - 1], SenkouSpanB[displacement - 1])

ChikouSpan = close[displacement - 1]

longCondition = n1 > n2 and close > n2 and close > ChikouSpan and close > SenkouSpanH and (TenkanSen >= KijunSen or close > KijunSen)

if (longCondition)

strategy.entry("Long", strategy.long)

shortCondition = n1 < n2 and close < n2 and close < ChikouSpan and close < SenkouSpanL and (TenkanSen <= KijunSen or close < KijunSen)

if (shortCondition)

strategy.entry("Short", strategy.short)

closelong = n1 < n2 and (close < n2 or TenkanSen < KijunSen or close < TenkanSen or close < KijunSen or close < SenkouSpanH or close < ChikouSpan)

if (closelong)

strategy.close("Long")

closeshort = n1 > n2 and (close > n2 or TenkanSen > KijunSen or close > TenkanSen or close > KijunSen or close > SenkouSpanL or close > ChikouSpan)

if (closeshort)

strategy.close("Short")