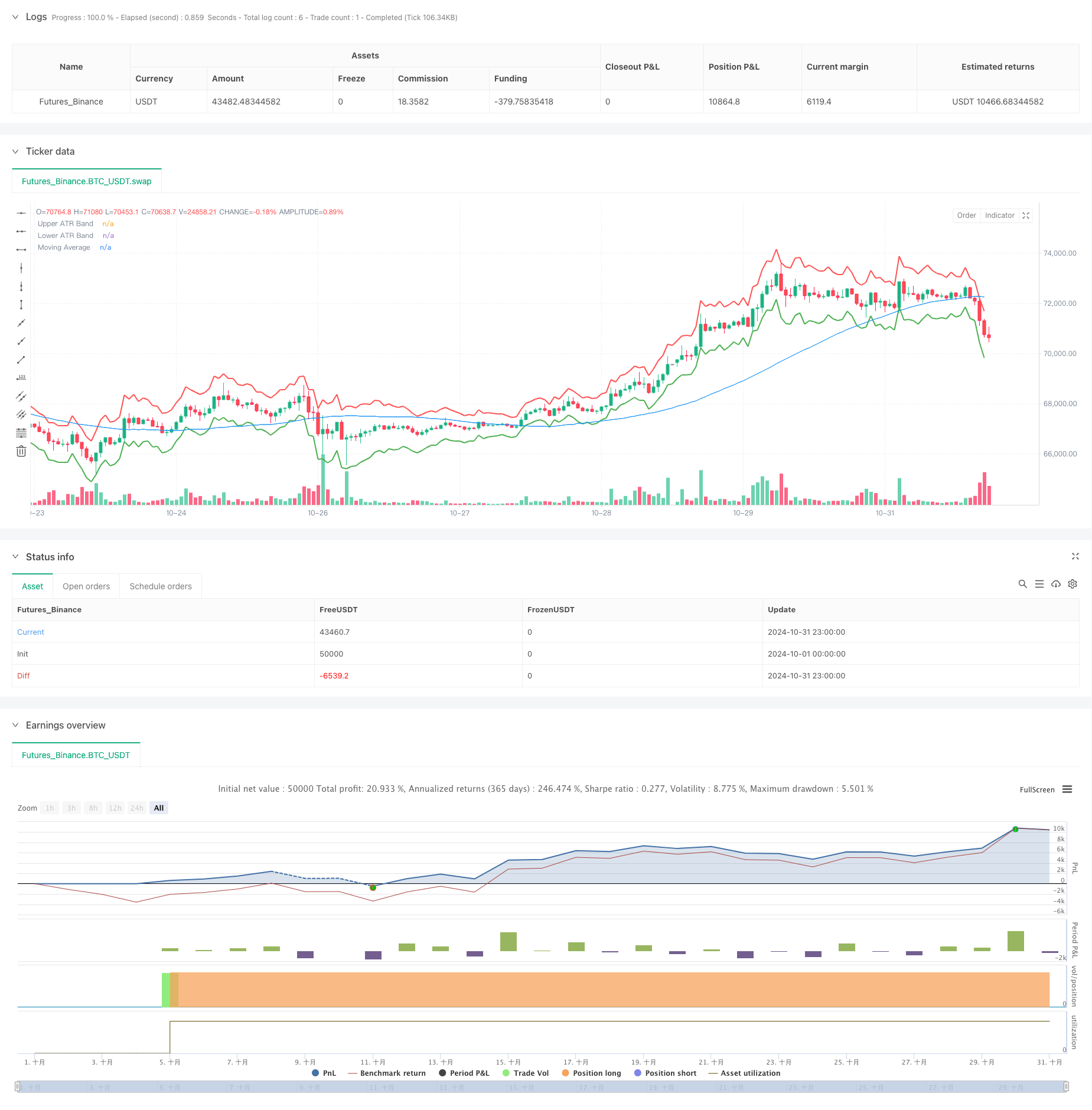

Tổng quan

Đây là một chiến lược theo dõi xu hướng dựa trên dải ATR và đường trung bình di chuyển. Chiến lược này sử dụng chỉ số ATR để điều chỉnh động vị trí dừng lỗ, đánh giá xu hướng thị trường thông qua đường trung bình di chuyển, để nắm bắt xu hướng và kiểm soát rủi ro.

Nguyên tắc chiến lược

Chiến lược bao gồm ba phần chính:

- Tính toán băng tần ATR: Sử dụng chỉ số ATR 14 chu kỳ để xây dựng băng tần lên xuống bằng cách tăng giá đóng cửa hiện tại và giảm 2 lần giá trị ATR.

- Hệ thống trung bình di chuyển: Sử dụng trung bình di chuyển đơn giản 50 chu kỳ (SMA) làm chuẩn để đánh giá xu hướng.

- Tín hiệu giao dịch được tạo ra:

- Tín hiệu đầu vào: Bắt đầu làm nhiều hơn khi giá vượt qua đường trung bình di chuyển.

- Tín hiệu thoát: Khi giá chạm vào dải ATR trên hoặc dải ATR dưới, vị trí yên sẽ thoát.

Chiến lược này, kết hợp theo dõi xu hướng với quản lý tỷ lệ biến động, có thể nắm bắt xu hướng thị trường và điều chỉnh lỗ hổng rủi ro theo động lực thay đổi của biến động thị trường.

Lợi thế chiến lược

- Tự thích ứng: Chỉ số ATR có thể tự động điều chỉnh vị trí dừng lỗ theo biến động của thị trường, giúp chiến lược có khả năng thích ứng tốt với thị trường.

- Kiểm soát rủi ro hợp lý: Bạn có thể kiểm soát hiệu quả lỗ hổng rủi ro cho mỗi giao dịch bằng cách đặt ATR.

- Khả năng nắm bắt xu hướng: kết hợp với đường trung bình di chuyển, có thể nhận biết được xu hướng của thị trường.

- Cài đặt tham số linh hoạt: có thể điều chỉnh chu kỳ ATR, nhân và chu kỳ đường trung bình để thích ứng với các môi trường thị trường khác nhau.

- Thực hiện logic rõ ràng: Điều kiện nhập cảnh và xuất cảnh rõ ràng, tránh sự gián đoạn do phán đoán chủ quan.

Rủi ro chiến lược

- Rủi ro của thị trường chấn động: Có thể tạo ra các tín hiệu giả thường xuyên trong thị trường chấn động ngang, dẫn đến chi phí giao dịch quá cao.

- Rủi ro trượt giá: Trong một thị trường biến động mạnh, giá giao dịch thực tế có thể lệch so với giá lý thuyết.

- Rủi ro đảo ngược xu hướng: Khi xu hướng thị trường đột ngột đảo ngược, có thể không thể dừng lỗ kịp thời.

- Rủi ro tối ưu hóa tham số: Các tham số tối ưu có thể khác nhau đáng kể trong các môi trường thị trường khác nhau.

Hướng tối ưu hóa chiến lược

Các nhà phân tích cho biết, sự thay đổi này có thể xảy ra trong một số trường hợp.

- Bạn có thể thêm các chỉ số cường độ xu hướng như ADX hoặc DMI để lọc tín hiệu giao dịch trong môi trường xu hướng yếu.

- Điều chỉnh hệ số ATR trong môi trường xu hướng mạnh để có được không gian lợi nhuận lớn hơn

Cải thiện quản lý vị trí:

- Lượng nắm giữ được điều chỉnh theo ATR

- Thực hiện cơ chế xây dựng và giảm kho hàng loạt.

Tăng cường nhận diện môi trường thị trường:

- Tiến hành phân tích chu kỳ của tỷ lệ dao động.

- Thêm mô-đun nhận dạng hình dạng thị trường.

Tối ưu hóa cơ chế ra sân:

- Tiến hành bảo vệ lợi nhuận động.

- Thêm cơ chế dừng thời gian.

Tóm tắt

Chiến lược này kết hợp với dải ATR và đường trung bình di chuyển để xây dựng một hệ thống theo dõi xu hướng có khả năng thích ứng và có thể kiểm soát rủi ro. Ưu điểm cốt lõi của chiến lược là có thể điều chỉnh vị trí kiểm soát rủi ro theo động thái thay đổi của biến động thị trường, đồng thời nắm bắt hướng xu hướng thị trường thông qua đường trung bình di chuyển. Mặc dù có một số rủi ro vốn có, nhưng bằng cách đưa ra hướng tối ưu hóa, bạn có thể nâng cao hơn nữa sự ổn định và khả năng lợi nhuận của chiến lược. Đây là một khung chiến lược có giá trị thực tế, phù hợp cho nghiên cứu và ứng dụng sâu trong giao dịch thực.

/*backtest

start: 2024-10-01 00:00:00

end: 2024-10-31 23:59:59

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("ATR Band Exit Strategy", overlay=true)

// Define input parameters

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.0, title="ATR Multiplier")

maLength = input(50, title="Moving Average Length")

// Calculate ATR and moving average

atrValue = ta.atr(atrLength)

maValue = ta.sma(close, maLength)

// Calculate upper and lower ATR bands

upperBand = close + atrMultiplier * atrValue

lowerBand = close - atrMultiplier * atrValue

// Plot ATR bands

plot(upperBand, title="Upper ATR Band", color=color.red, linewidth=2)

plot(lowerBand, title="Lower ATR Band", color=color.green, linewidth=2)

// Entry condition (for demonstration: long if price above moving average)

longCondition = ta.crossover(close, maValue)

if (longCondition)

strategy.entry("Long", strategy.long)

// Exit conditions (exit if price crosses the upper or lower ATR bands)

if (close >= upperBand)

strategy.close("Long", comment="Exit on Upper ATR Band")

if (close <= lowerBand)

strategy.close("Long", comment="Exit on Lower ATR Band")

// Optional: Plot the moving average for reference

plot(maValue, title="Moving Average", color=color.blue)