概述

这个策略使用VIDYA(变量指数移动平均线)指标来识别加密货币市场的趋势方向,并以趋势为基础进行交易。它是一个量化的技术交易策略。

策略原理

该策略首先计算VIDYA指标。VIDYA指标基于价格变化的动量,可以更快速地响应趋势变化。具体来说,它结合了Chande Momentum Oscillator(CMO)和简单移动平均线(SMA)。CMO衡量价格上涨动量和下跌动量之差,来判断趋势力度。SMA对价格进行平滑化处理。VIDYA根据CMO的值,动态调整SMA的权重,在趋势变化早期给予CMO更大权重,在趋势形成后给予SMA更大权重。这样,VIDYA可以快速响应趋势变化,同时也保持对趋势的平滑跟踪。

在计算出VIDYA后,策略以其曲线的方向判断趋势方向。当VIDYA上涨时,做多;当VIDYA下跌时,平仓。

优势分析

VIDYA指标响应迅速,可以提早捕捉到趋势的转变,相比SMA等传统指标更有优势。

结合了趋势力度和趋势方向判断,可以有效区分强弱趋势,避免被震荡市场的假趋势误导。

只根据单一VIDYA指标判断,实现了策略的简单性。不会产生指标的冲突和误导。

采用长期VIDYA设置可以跟踪长期趋势,有利于把握主要趋势方向。

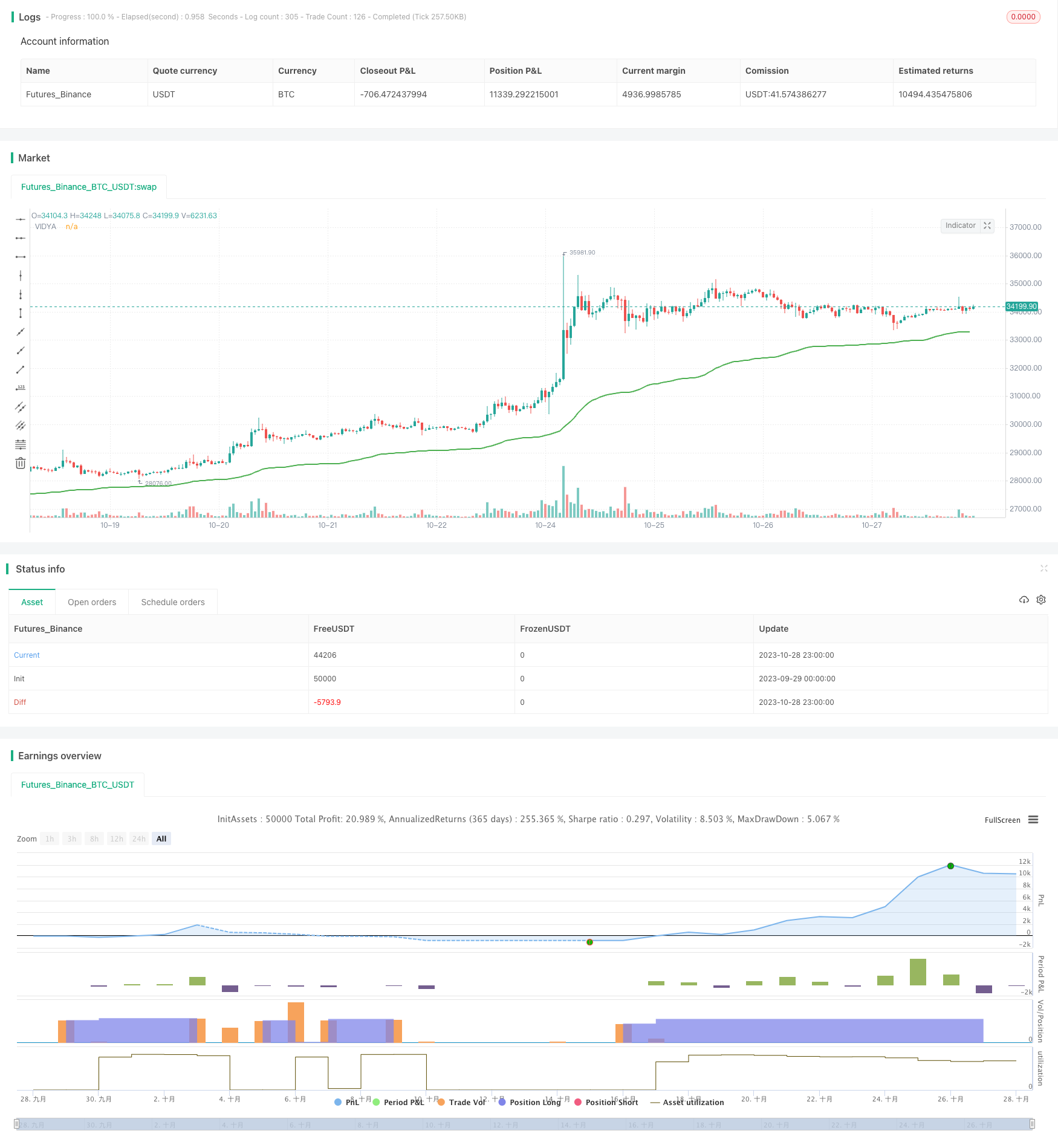

策略回测表现良好,具有正的期望收益。

风险分析

VIDYA对市场突发事件反应可能滞后,无法立刻抓住短期交易机会。

长期VIDYA设置对短期趋势变化不敏感,可能中间出现较大的回撤。

纯粹的趋势跟踪策略,在震荡行情下表现不佳。可结合附加过滤条件提高表现。

回测数据不足,无法完全验证策略稳健性。实际交易中,参数需要反复优化测试。

加密货币市场波动大,须谨慎控制仓位规模和止损条件,严格风险管理。

优化方向

测试添加量价指标或波动率指标,提高对趋势变化的识别灵敏度。

测试VIDYA与其他趋势指标的组合,形成指标集聚效应。

优化止损策略,在趋势反转时尽早止损。

优化仓位管理策略,根据市场情况动态调整仓位。

测试在不同的加密货币品种和周期参数下的稳健性。

总结

该策略整体是一个量化的趋势跟踪策略。它使用VIDYA指标判断趋势方向,简单有效地把握了加密货币的长期趋势行情。但也存在一些局限性,需要对止损、仓位管理等方面进行进一步优化,才能使策略更稳健和实盘可行。总体来说,它为搭建加密货币趋势策略提供了一个基础框架和思路,但实际应用中还需谨慎评估。

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

strategy(title="VIDYA Trend Strategy", shorttitle="VIDYA Trend Strategy", process_orders_on_close=true, overlay=true, pyramiding=25, commission_type=strategy.commission.percent, commission_value=.075, slippage = 1, initial_capital = 1000000, default_qty_type=strategy.percent_of_equity, default_qty_value=4)

// Backtest Date Range Inputs //

StartTime = input(defval=timestamp('01 Jan 2000 08:00'), group="Date Range", title='Start Time')

EndTime = input(defval=timestamp('01 Jan 2099 00:00'), group="Date Range", title='End Time')

InDateRange = true

// Strategy Inputs //

len = input.int(title="VIDYA Length", defval=50, step=5,group="Trend Settings")

src = input.source(title="VIDYA Price Source",defval=ohlc4, group="Trend Settings")

// VIDYA Calculations //

valpha=2/(len+1)

vud1=src>src[1] ? src-src[1] : 0

vdd1=src<src[1] ? src[1]-src : 0

vUD=math.sum(vud1,9)

vDD=math.sum(vdd1,9)

vCMO=nz((vUD-vDD)/(vUD+vDD))

var VIDYA = 0.0

VIDYA := na(VIDYA[1]) ? ta.sma(src, len) : nz(valpha*math.abs(vCMO)*src)+(1-valpha*math.abs(vCMO))*nz(VIDYA[1])

plot(VIDYA, title="VIDYA",color=(VIDYA > VIDYA[1]) ? color.green : (VIDYA<VIDYA[1]) ? color.red : (VIDYA==VIDYA[1]) ? color.gray : color.black, linewidth=2)

// Entry & Exit Signals //

if (InDateRange)

strategy.entry("Long", strategy.long, when = VIDYA>VIDYA[1])

strategy.close("Long", when = VIDYA<VIDYA[1])

if (not InDateRange)

strategy.close_all()