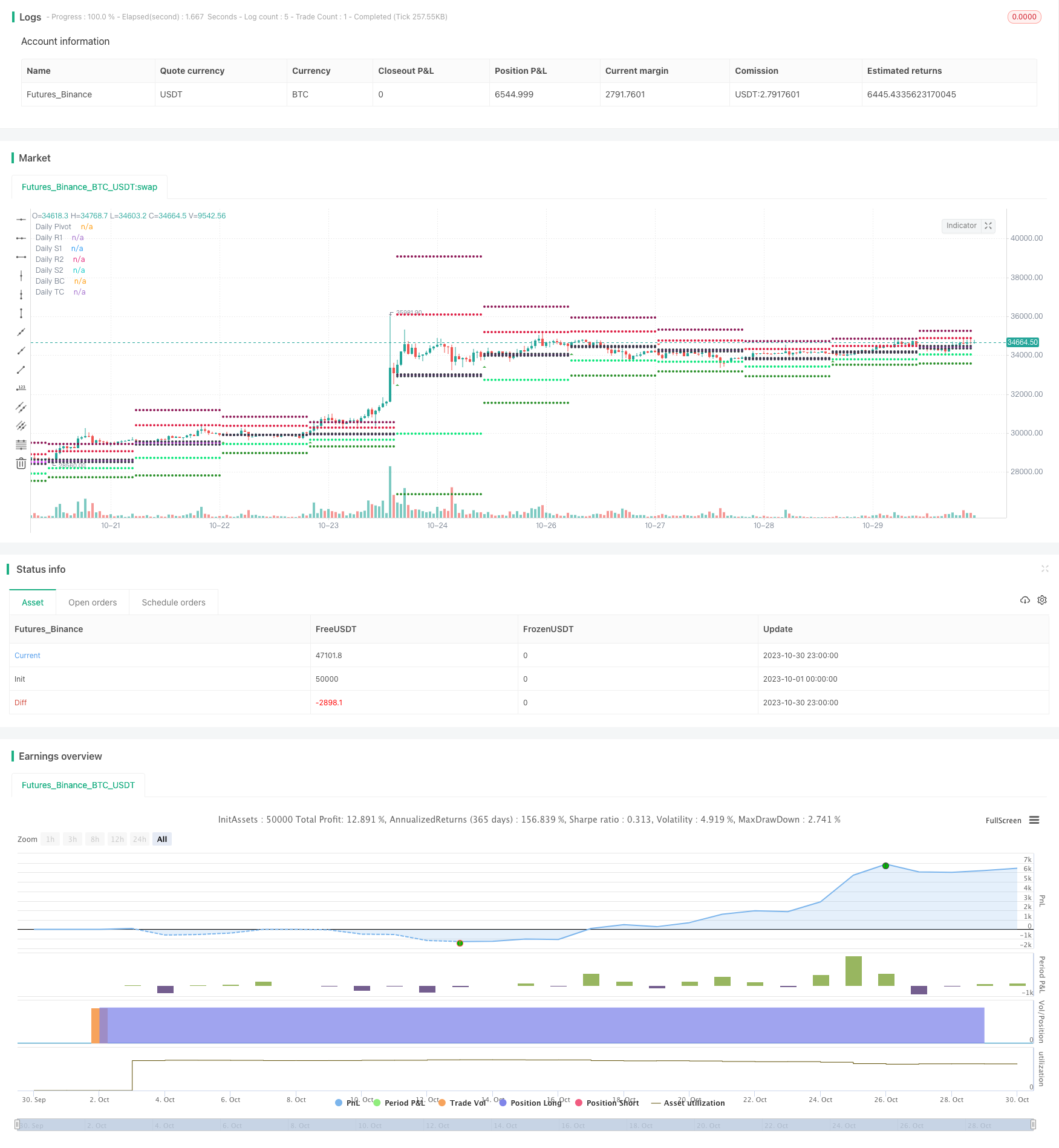

概述

该策略通过计算经典Pivot点以及利用RSI指标判断当前趋势方向,实现对 stocks的双重趋势跟踪,适用于中短线趋势交易。

策略详述

该策略主要通过以下步骤实现双重趋势跟踪:

计算经典Pivot点,包括中枢点(Pivot)、支撑1(S1)、阻力1(R1)、支撑2(S2)、阻力2(R2)等。

利用RSI指标判断股票趋势方向。RSI高于80为超买区,低于20为超卖区。

判断股票日线级别的趋势方向。如果收盘价大于前一日的R2,视为强势;如果收盘价小于前一日的S2,视为弱势。

根据日线级别趋势方向,结合Pivot点和RSI指标,制定当日的交易策略。

如果日线为强势(收盘价>R2),则在Pivot点以下观察回调买点,或在S1以下买入。

如果日线为弱势(收盘价

设置止损点。强势止损于前一日的S1,弱势止损于前一日的R1。

该策略通过计算Pivot点判断中长线趋势方向,配合RSI等指标确定短期趋势和具体入场点,实现对股价双重趋势的跟踪,适用于中短线交易。

优势分析

该策略主要优势有:

能够同时跟踪中长线趋势和短期趋势,灵活适应市场变化。

Pivot点有一定的趋势判断能力,可以有效判断中长线趋势。

RSI等指标可以判断短期超买超卖情况,辅助确定具体入场点。

策略操作规则清晰简单,容易掌握。

风险控制到位,有清晰的止损点。

风险分析

该策略主要风险有:

Pivot点存在失效的可能,无法准确判断中长线趋势。可以通过调整参数或组合其他指标来改善。

RSI等指标可能发出错误信号。可以适当调整参数,或与其他指标组合使用。

止损点设置可能过于武断,无法完全避免止损被击穿的风险。可以适当留出一定缓冲区。

策略回撤可能较大,需要有心理准备和充足资金支持。

存在过于频繁交易的风险。可以适当调整开仓条件避免过频交易。

优化方向

该策略可以从以下方面进行优化:

尝试不同的参数组合,如调整RSI的参数,优化Pivot点的计算方法等,寻找最佳参数组合。

增加或组合其他指标,如KDJ、MACD等,使信号更加准确可靠。

优化止损策略,如移动止损、离场止损等,降低止损被击穿的风险。

优化仓位管理,适当控制单笔仓位规模,降低单笔损失的影响。

优化开仓条件,避免过于频繁出入场。可以设置过滤条件等。

测试不同品种的效果,调整参数达到最佳效果。

增加自动止盈策略,以锁定利润。

总结

该策略通过计算Pivot点判断中长线趋势,并利用RSI等指标辅助判断短期趋势和具体入场点,实现对股价双重趋势的跟踪,整体运行逻辑清晰合理,中短线交易效果较好。但存在一定概率上的错误信号风险,需要进一步优化参数组合,严格控制止损来降低风险,同时适当限制仓位规模以控制 possível 可能出现的较大回撤。如果能够不断优化和完善该策略,将可以获得稳定的投资收益。

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="swing trade", shorttitle="vinay_swing", overlay=true)

pf = input(false,title="Show Filtered Pivots")

sd = input(true, title="Show Daily Pivots?")

//moving average

len = input(50, minval=1, title="Length")

src = input(close, title="Source")

out = ema(src, len)

//RSI INPUT

length = input( 7 )

overSold = input( 20 )

overBought = input( 80 )

price = close

vrsi = rsi(price, length)

// Classic Pivot

pivot = (high + low + close ) / 3.0

// Filter Cr

bull= pivot > (pivot + pivot[1]) / 2 + .0025

bear= pivot < (pivot + pivot[1]) / 2 - .0025

// Classic Pivots

r1 = pf and bear ? pivot + (pivot - low) : pf and bull ? pivot + (high - low) : pivot + (pivot - low)

s1 = pf and bull ? pivot - (high - pivot) : pf and bear ? pivot - (high - low) : pivot - (high - pivot)

r2 = pf ? na : pivot + (high - low)

s2 = pf ? na : pivot - (high - low)

BC = (high + low) / 2.0

TC = (pivot - BC) + pivot

//Pivot Average Calculation

smaP = sma(pivot, 3)

//Daily Pivots

dtime_pivot = request.security(syminfo.tickerid, 'D', pivot[1])

dtime_pivotAvg = request.security(syminfo.tickerid, 'D', smaP[1])

dtime_r1 = request.security(syminfo.tickerid, 'D', r1[1])

dtime_s1 = request.security(syminfo.tickerid, 'D', s1[1])

dtime_r2 = request.security(syminfo.tickerid, 'D', r2[1])

dtime_s2 = request.security(syminfo.tickerid, 'D', s2[1])

dtime_BC = request.security(syminfo.tickerid, 'D', BC[1])

dtime_TC = request.security(syminfo.tickerid, 'D', TC[1])

offs_daily = 0

plot(sd and dtime_pivot ? dtime_pivot : na, title="Daily Pivot",style=circles, color=fuchsia,linewidth=1)

plot(sd and dtime_r1 ? dtime_r1 : na, title="Daily R1",style=circles, color=#DC143C,linewidth=1)

plot(sd and dtime_s1 ? dtime_s1 : na, title="Daily S1",style=circles, color=lime,linewidth=1)

plot(sd and dtime_r2 ? dtime_r2 : na, title="Daily R2",style=circles, color=maroon,linewidth=1)

plot(sd and dtime_s2 ? dtime_s2 : na, title="Daily S2",style=circles, color=#228B22,linewidth=1)

plot(sd and dtime_BC ? dtime_BC : na, title="Daily BC",style=circles, color=black,linewidth=1)

plot(sd and dtime_TC ? dtime_TC : na, title="Daily TC",style=circles, color=black,linewidth=1)

bull1= (close > dtime_r2)

bull2= (low < dtime_pivot) or (low < dtime_s1)

bull3= dtime_pivot > dtime_pivot[1]

bullishenglufing=bull2 and bull3

bullishenglufing1=bull1 and (close > out) and (crossover(vrsi, overBought))

longCondition = bull1[1] and ((low < dtime_TC) or (low < dtime_BC) or (low < dtime_s1))

bear1= (close < dtime_s2)

bear2= (high > dtime_pivot) or (high < dtime_r1)

bear3= dtime_pivot < dtime_pivot[1]

bearishenglufing=bear2 and bear3

bearishenglufing1=bear1 and (close < out) and (crossunder(vrsi, overSold))

shortCondition = bear1[1] and ((high > dtime_BC) or (high > dtime_TC) or (high > dtime_r1))

plotshape(bullishenglufing, style = shape.triangleup, location = location.belowbar, color = green, size = size.tiny)

plotshape(bearishenglufing, style = shape.triangledown, location = location.abovebar, color = red, size = size.tiny)

if (longCondition)

strategy.entry("My Long Entry Id", strategy.long)

if (shortCondition)

strategy.entry("My Short Entry Id", strategy.short)