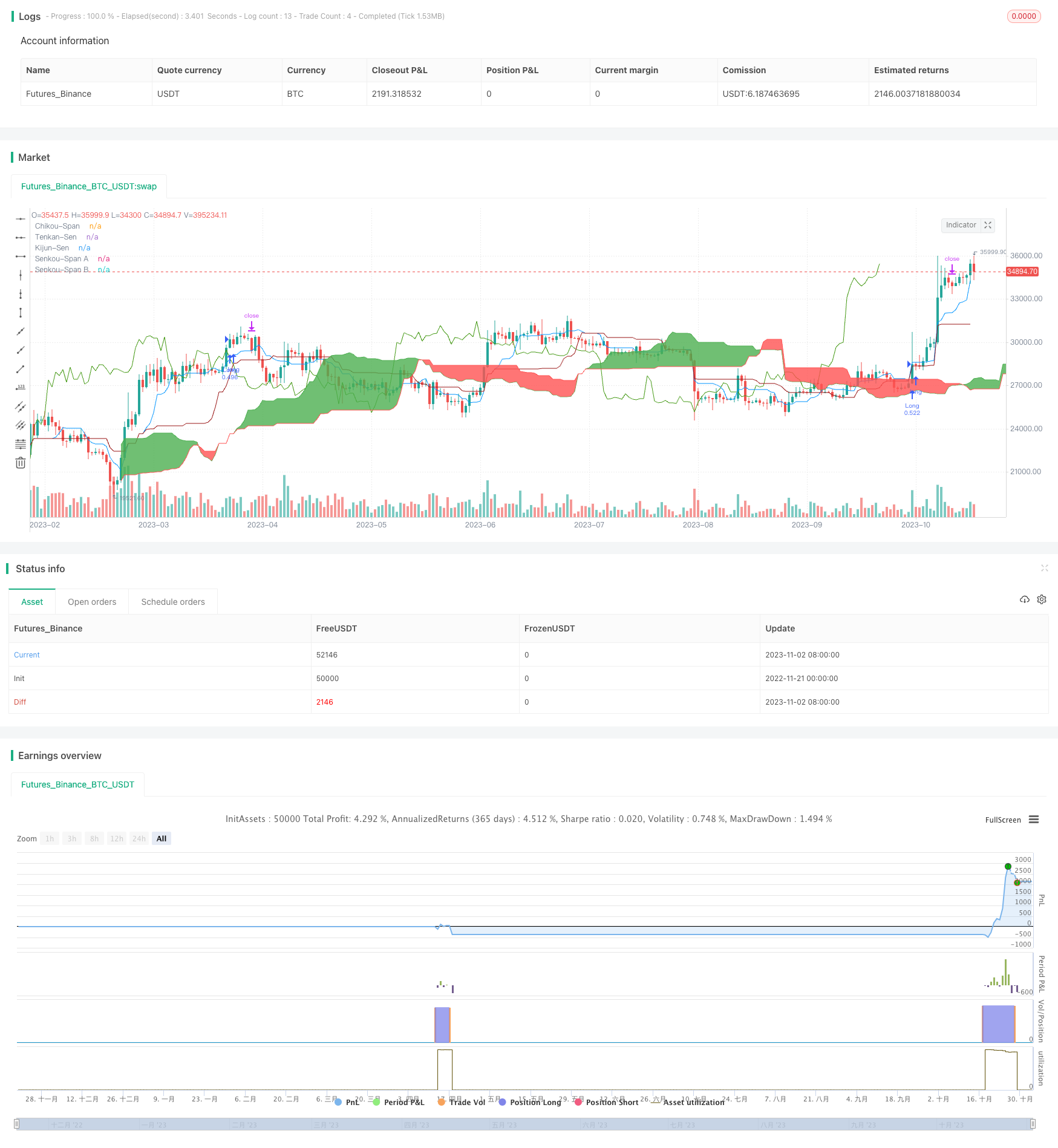

概述

Ichimoku Cloud and MACD Momentum Riding是一个结合Ichimoku云图指标和MACD动量指标的趋势跟踪策略。该策略利用Ichimoku云图判断趋势方向和支持与阻力位,以及MACD指标判断动量反转,在趋势中择时进入场内。同时,策略采用追踪止损来锁定利润,降低回撤。

策略原理

Ichimoku云图

Ichimoku云图由转向线(Tenkan-Sen)、基准线(Kijun-Sen)、先行线(Senkou-Span A)、延迟线(Senkou-Span B)和确认线(Chikou-Span)组成。该策略使用以下信号来判断趋势方向和支持阻力:

- 价格在云图上方,为上升趋势

- 价格在云图下方,为下降趋势

- 转向线上穿基准线,为多头信号

- 转向线下穿基准线,为空头信号

MACD指标

Moving Average Convergence Divergence,即MACD,是一种动量指标。该策略中MACD的快线上穿慢线为做多信号,下穿为做空信号。

入场与退出

当转向线上穿基准线,延迟线上穿前26根K线的收盘价,收盘价突破云图上沿,且MACD金叉时,做多入场。

当价格上涨3%时,策略会移动止损线至当前价格的97%,以锁定利润并跟踪价格上涨。如果回撤超过3%,则止损退出。

当转向线下穿基准线,延迟线下穿前26根K线的收盘价,收盘价跌破云图下沿,且MACD死叉时,做空入场。

当价格下跌3%时,策略会移动止损线至当前价格的103%,以锁定利润并跟踪价格下跌。如果回升超过3%,则止损退出。

优势分析

这种策略结合趋势判断和入场时机把握,可以在趋势行情中获得较好收益。

Ichimoku云图可以清楚判断趋势方向。策略只在云图方向一致时入场,避免逆势操作。

MACD可有效判断短期动量反转。结合云图判断,可提高入场精准度。

追踪止损使得策略可在趋势中长期运行。策略可配合资金管理有效控制单笔交易风险。

风险分析

该策略也存在一定风险:

云图生成需要较长数据周期,在短期内判断可能不准。

MACD作为随价格波动的指标,容易产生误信号。应结合更多指标修正判断。

追踪止损只适合趋势行情,应适当调整止损幅度。否则在震荡行情中可能过于频繁止损。

策略本身并无风控模块,用户应配合资金管理来控制亏损。

优化方向

关于Ichimoku Cloud and MACD Momentum Riding策略,可从以下几个方向进行优化:

优化参数,调整转向线、基准线等的周期参数,优化MACD的参数,使信号更明确。

增加过滤条件,结合RSI、布林带等其他指标来验证信号,减少误判率。

增加动态止损,根据市场波动程度和风险偏好动态调整止损幅度。

结合资金管理,限制单笔损失占比,有效控制总体亏损。

开发自动选择合约、调仓的功能。扩大策略适应性,在更多市场中运用。

总结

Ichimoku Cloud and MACD Momentum Riding策略是一个既考虑趋势判断又兼顾交易信号的量化策略。在unfinished参数优化和风控措施的配合下,该策略可以获得较好的策略收益率。它适合有一定量化和编程基础的投资人作为趋势跟踪策略使用,也为量化初学者提供了一个参考实例来学习指标结合和策略开发。

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-03 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Ichimoku Cloud with MACD and Trailing Stop Loss',

overlay=true,

initial_capital=1000,

process_orders_on_close=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=30,

commission_type=strategy.commission.percent,

commission_value=0.1)

showDate = input(defval=true, title='Show Date Range')

timePeriod = time >= timestamp(syminfo.timezone, 2022, 6, 1, 0, 0)

// Inputs

ts_bars = input.int(9, minval=1, title='Tenkan-Sen Bars')

ks_bars = input.int(26, minval=1, title='Kijun-Sen Bars')

ssb_bars = input.int(52, minval=1, title='Senkou-Span B Bars')

cs_offset = input.int(26, minval=1, title='Chikou-Span Offset')

ss_offset = input.int(26, minval=1, title='Senkou-Span Offset')

long_entry = input(true, title='Long Entry')

short_entry = input(true, title='Short Entry')

middle(len) => math.avg(ta.lowest(len), ta.highest(len))

// Ichimoku Components

tenkan = middle(ts_bars)

kijun = middle(ks_bars)

senkouA = math.avg(tenkan, kijun)

senkouB = middle(ssb_bars)

// Plot Ichimoku Kinko Hyo

plot(tenkan, color=color.new(#0496ff, 0), title='Tenkan-Sen')

plot(kijun, color=color.new(#991515, 0), title='Kijun-Sen')

plot(close, offset=-cs_offset + 1, color=color.new(#459915, 0), title='Chikou-Span')

sa = plot(senkouA, offset=ss_offset - 1, color=color.new(color.green, 0), title='Senkou-Span A')

sb = plot(senkouB, offset=ss_offset - 1, color=color.new(color.red, 0), title='Senkou-Span B')

fill(sa, sb, color=senkouA > senkouB ? color.green : color.red, title='Cloud color', transp=90)

ss_high = math.max(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

ss_low = math.min(senkouA[ss_offset - 1], senkouB[ss_offset - 1])

// MACD

[macd, macd_signal, macd_histogram] = ta.macd(close, 12, 26, 9)

// Entry/Exit Signals

tk_cross_bull = tenkan > kijun

tk_cross_bear = tenkan < kijun

cs_cross_bull = ta.mom(close, cs_offset - 1) > 0

cs_cross_bear = ta.mom(close, cs_offset - 1) < 0

price_above_kumo = close > ss_high

price_below_kumo = close < ss_low

bullish = tk_cross_bull and cs_cross_bull and price_above_kumo and ta.crossover(macd, macd_signal)

bearish = tk_cross_bear and cs_cross_bear and price_below_kumo and ta.crossunder(macd, macd_signal)

// Configure trail stop level with input options

longTrailPerc = input.float(title='Trail Long Loss (%)', minval=0.0, step=0.1, defval=3) * 0.01

shortTrailPerc = input.float(title='Trail Short Loss (%)', minval=0.0, step=0.1, defval=3) * 0.01

// Determine trail stop loss prices

longStopPrice = 0.0

shortStopPrice = 0.0

longStopPrice := if strategy.position_size > 0

stopValue = close * (1 - longTrailPerc)

math.max(stopValue, longStopPrice[1])

else

0

shortStopPrice := if strategy.position_size < 0

stopValue = close * (1 + shortTrailPerc)

math.min(stopValue, shortStopPrice[1])

else

999999

strategy.entry('Long', strategy.long, when=bullish and long_entry and timePeriod)

strategy.exit('Exit', stop = longStopPrice, limit = shortStopPrice)

//strategy.close('Long', when=bearish and not short_entry)

//strategy.entry('Short', strategy.short, when=bearish and short_entry and timePeriod)

//strategy.close('Short', when=bullish and not long_entry)