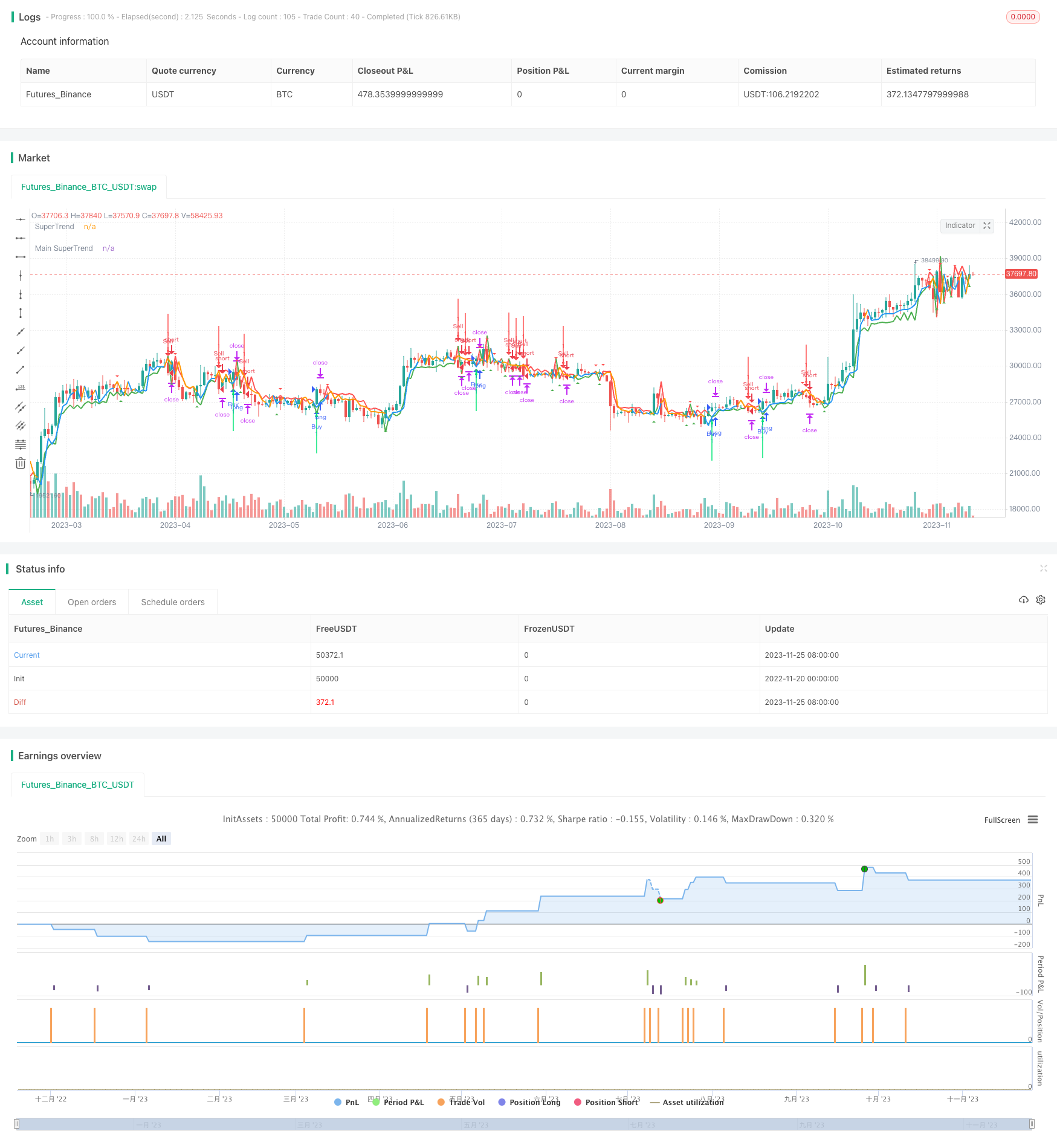

概述

双均线震荡突破策略通过计算两条不同周期的均线,形成通道,判断价格震荡走势。当价格突破通道时,形成交易信号。该策略同时结合市场主流动向判断,避免错误突破。

策略原理

该策略主要通过两条移动均线形成上下通道,通道范围由平均真实波动范围ATR确定。具体来说,策略主要包括以下步骤:

计算两条均线,均线1周期短,均线2周期长。均线1反映当前价格趋势,均线2反映主流价格趋势。

在均线1上下各加一个ATR形成通道,ATR能反映当前市场波动性。

当价格从下向上突破通道时,形成买入信号;当价格从上向下突破通道时,形成卖出信号。

结合主流价格趋势判断,只有当短周期突破的方向与长周期趋势一致时,才产生真正的交易信号。

通过上述步骤,该策略能捕捉价格震荡趋势中的突破点,同时结合主流趋势避免错误信号。

优势分析

该策略具有以下优势:

运用双均线形成通道,能反映当前价格震荡范围。

ATR参数的引入,使通道范围能实时跟踪市场波动率。

结合主流价格趋势判断,避免在震荡市场中产生错误信号。

策略判断规则清晰简单,容易理解实现,适合用来学习研究。

风险分析

该策略也存在以下风险:

在突破失败后容易形成错失良机。可以通过获利后移仓来降低此风险。

主流判断存在时间滞后,无法完全避免错误信号。可以适当调整均线参数来降低。

大幅震荡市场中,止损点容易被突破。可以通过实时调整ATR来应对市场波动。

优化方向

该策略可以从以下方面进行优化:

计算均线的参数可进行优化,找到不同品种最优参数组合。

ATR参数也可进行优化,使通道更好跟踪当下波动性。

增加附加过滤条件,如量能指标、波动指标等,进一步避免错误信号。

通过机器学习技术自动优化各参数,实现参数的动态调整。

总结

双均线震荡突破策略通过双均线通道和主流方向判断,实现了对震荡趋势的捕捉。该策略判断规则简单清晰,容易理解和实现,是理解和学习突破策略的绝佳案例。通过不断优化参数设定和信号过滤,该策略可以进一步增强稳定性和盈利能力。

/*backtest

start: 2022-11-20 00:00:00

end: 2023-11-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Anuj4912

//@version=4

strategy("Anuj4912", overlay=true)

res = input(title="Time Frame", defval="120")

Factor=input(1, minval=1,maxval = 100)

Pd=input(1, minval=1,maxval = 100)

tp = input(500,title="Take Profit")

sl = input(400,title="Stop Loss")

Up=hl2-(Factor*atr(Pd))

Dn=hl2+(Factor*atr(Pd))

MUp=request.security(syminfo.tickerid,res,hl2-(Factor*atr(Pd)))

MDn=request.security(syminfo.tickerid,res,hl2+(Factor*atr(Pd)))

Mclose=request.security(syminfo.tickerid,res,close)

TrendUp=close[1]>TrendUp[1]? max(Up,TrendUp[1]) : Up

TrendDown=close[1]<TrendDown[1]? min(Dn,TrendDown[1]) : Dn

MTrendUp=Mclose[1]>MTrendUp[1]? max(MUp,MTrendUp[1]) : MUp

MTrendDown=Mclose[1]<MTrendDown[1]? min(MDn,MTrendDown[1]) : MDn

Trend = close > TrendDown[1] ? 1: close< TrendUp[1]? -1: nz(Trend[1],1)

Tsl = Trend==1? TrendUp: TrendDown

MTrend = Mclose > MTrendDown[1] ? 1: Mclose< MTrendUp[1]? -1: nz(MTrend[1],1)

MTsl = MTrend==1? MTrendUp: MTrendDown

linecolor = Trend == 1 ? green : red

plot(Tsl, color = linecolor , style = line , linewidth = 2,title = "SuperTrend")

Mlinecolor = MTrend == 1 ? blue : orange

plot(MTsl, color = Mlinecolor , style = line , linewidth = 2,title = "Main SuperTrend")

plotshape(cross(close,Tsl) and close>Tsl , "Up Arrow", shape.triangleup,location.belowbar,green,0,0)

plotshape(cross(Tsl,close) and close<Tsl , "Down Arrow", shape.triangledown , location.abovebar, red,0,0)

up = Trend == 1 and Trend[1] == -1 and MTrend == 1

down = Trend == -1 and Trend[1] == 1 and MTrend == -1

plotarrow(up ? Trend : na, title="Up Entry Arrow", colorup=lime, maxheight=60, minheight=50, transp=0)

plotarrow(down ? Trend : na, title="Down Entry Arrow", colordown=red, maxheight=60, minheight=50, transp=0)

golong = Trend == 1 and Trend[1] == -1 and MTrend == 1

goshort = Trend == -1 and Trend[1] == 1 and MTrend == -1

strategy.entry("Buy", strategy.long,when=golong)

strategy.exit("Close Buy","Buy",profit=tp,loss=sl)

strategy.entry("Sell", strategy.short,when=goshort)

strategy.exit("Close Sell","Sell",profit=tp,loss=sl)