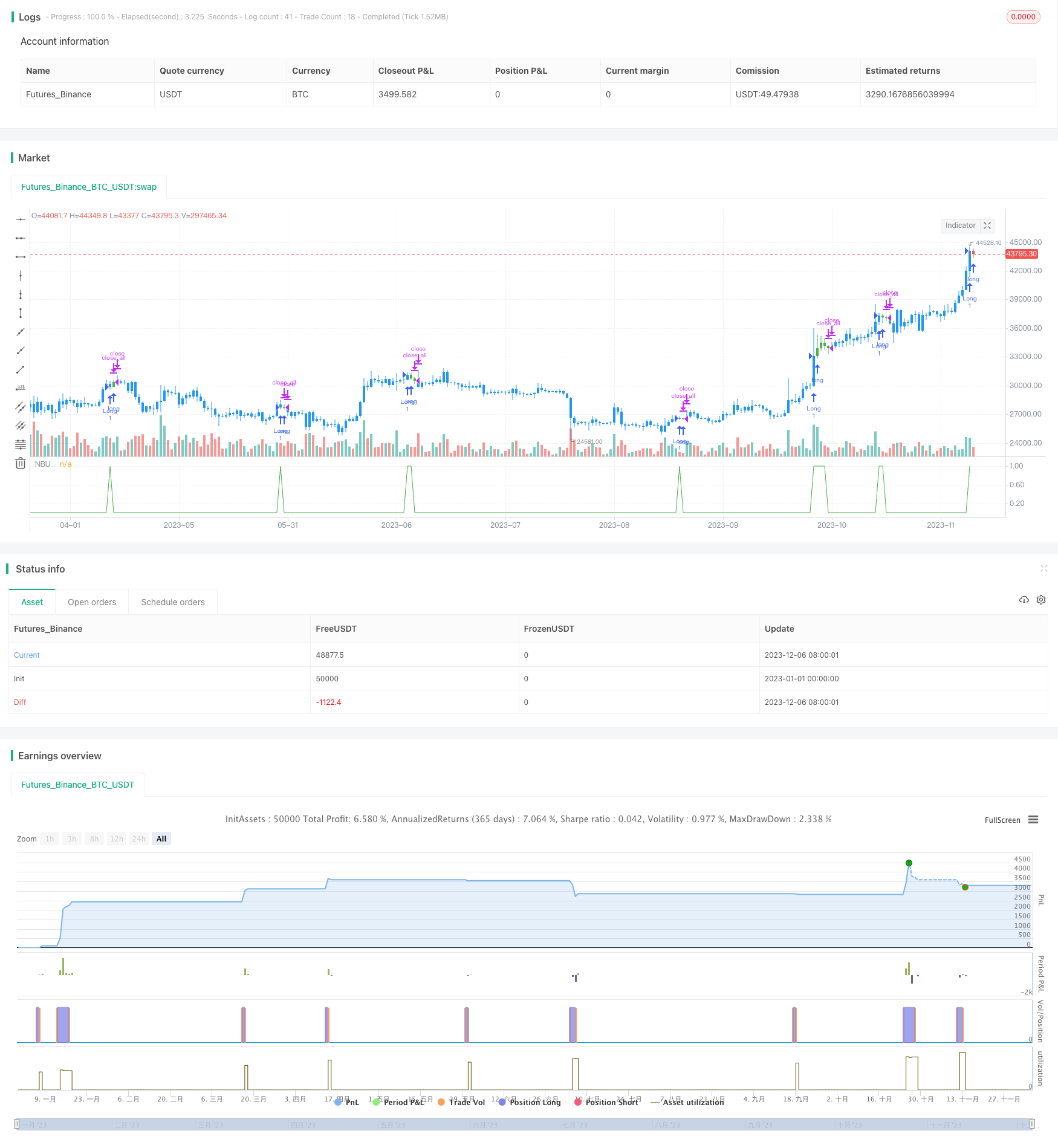

概述

本策略的核心逻辑是检测连续N根K线收盘价是否连续上涨,如果是,则进行做多;如果不满足,则平仓。这样可以捕捉到股价上涨的趋势,实现盈利。

策略原理

该策略的核心指标是nCounter,它通过比较当前K线的收盘价和开盘价来判断价格是否上涨。

具体来说,如果close[1]>=open[1],则nCounter加1,表示上涨;如果close[1]

然后将nCounter与参数nLength进行比较,当nCounter>=nLength时,输出信号C1=1;否则C1=0。这里的nLength就是我们定义的需要多少根连续上涨K线才产生信号。

收到C1=1的信号后,如果当前没有持仓,则执行做多;如果已有多头持仓,则继续持有。

此外,该策略还设置了止损和止盈条件。如果价格低于入场价一定比例,则止损平仓;如果高于入场价一定比例,则止盈。

优势分析

这是一个比较典型的趋势跟踪策略,它具有以下几点优势:

- 可以抓住股价上涨趋势的机会,适合作为多头策略运用

- N根连续上涨作为入场信号,可以有效过滤假突破,减少不必要的交易

- 设定了止损和止盈条件,可以限制下跌风险,并锁定盈利

- 策略逻辑简单清晰,容易理解和修改

- 可通过调整参数nLength来控制交易频率

风险分析

该策略也存在一些风险,主要集中在以下几个方面:

- 如果上涨趋势反转,无法及时止损,可能带来较大的亏损

- nLength参数设置过大,可能错过较好的入场机会

- 没有考虑大盘环境,在大盘下跌时持有多头仓位易受损

- 没有根据不同股票的特征调整参数,使用统一参数对部分股票可能不适用

为降低这些风险,我们可以设置更严格的止损条件,优化nLength参数,加入大盘判断规则,或针对不同股票分别测试参数。当然,任何策略都难以完全避免损失,需要与交易者的风险偏好相匹配。

优化方向

考虑到上述风险,我们可以从以下几个方面继续优化该策略:

- 加入移动止损或跟踪止损功能。这可以根据价格变化及时调整止损位置,降低亏损风险

- 优化nLength参数。可以对不同类型的股票分别测试,找出对各类股票更合适的参数值

- 增加大盘环境判断。如在大盘下跌时暂停交易,避免逆市操作带来的额外损失

- 增加成交量等其他因素作为辅助条件。如要求上涨过程中成交量放大,从而确保突破的有效性

- 设置回撤控制。如最大允许亏损比例、最大连续亏损次数等,可以自动止损控制总体损失

总结

本策略通过检测N根连续上涨K线实现对上涨趋势的捕捉,可以有效进行趋势跟踪。优点是逻辑简单,参数调整灵活,可以filtering假突破。但也存在一定的风险,需要加入止损、参数优化、环境判断等模块进行改进,使策略更全面和稳定。总的来说,本策略为量化交易提供了一个有价值的基础模型,通过不断完善可以成为一个强大的交易工具。

策略源码

/*backtest

start: 2023-01-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive higher closes. Returns a value

// of 1 when the condition is true or 0 when false.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="N Bars Up", shorttitle="NBU Backtest", overlay = false)

nLength = input(4, minval=1)

input_takeprofit = input(20, title="Take Profit pip", step=0.01)

input_stoploss = input(10, title="Stop Loss pip", step=0.01)

nCounter = 0

nCounter := iff(close[1] >= open[1], nz(nCounter[1],0)+1,

iff(close[1] < open[1], 0, nCounter))

C1 = iff(nCounter >= nLength, 1, 0)

posprice = 0.0

pos = 0

barcolor(nz(pos[1], 0) == -1 ? color.red: nz(pos[1], 0) == 1 ? color.green : color.blue )

posprice := iff(C1== 1, close, nz(posprice[1], 0))

pos := iff(posprice > 0, 1, 0)

if (pos == 0)

strategy.close_all()

if (pos == 1)

strategy.entry("Long", strategy.long)

posprice := iff(low <= posprice - input_stoploss and posprice > 0, 0 , nz(posprice, 0))

posprice := iff(high >= posprice + input_takeprofit and posprice > 0, 0 , nz(posprice, 0))

plot(C1, title='NBU', color=color.green)