概述

该策略结合了移动平均线交叉、相对强弱指数(RSI)以及大幅交易量放大的判据,在捕捉到价格在高交易量后出现一定比例的回落时建仓做多做空,并设置了三个递进止盈单以锁定不同比例的利润。策略还具有可选的追踪止损功能来捕捉价格继续有利变动的机会。

策略原理

快速移动平均线和慢速移动平均线的黄金交叉为判断趋势开始变化提供了早期信号。RSI指标则用于评估超买超卖状态,有助于避免在这些场景下产生入市信号以保证信号稳健性。当交易量明显超过平均水平时,表示市场的注意力被某一潜在价格变动吸引。这些交易量的激增加强了入市信号的力度。在交易量尖峰和价格上涨后,当价格和交易量回落到一定水平,会触发做多信号。之后设置三个递进止盈单位依次锁定部分利润。每个止盈水平都预设了利润目标。另外,每个止盈单都可选地设置了追踪止损功能。当价格击中止盈目标后,追踪止损会跟踪持仓,如果价格继续朝有利方向变动就会锁定更多利润。

做空信号的获取和止盈退出原理与做多相似,这里不再赘述。需要指出的是,该策略同时具有做多和做空能力。

优势分析

该策略具有以下几个主要优势:

快慢均线的交叉结合RSI指标形成稳健的入市时机判断,避免在超买超卖区域建仓,提高获利概率。

利用交易量的激增作为辅助判据,确保选择价格波动幅度较大的间隔建仓,增强信号的指示力。

采用价格和交易量回落一定百分比的策略建立仓位,增加了入市的时机精准性,把握反转或拉升的良机。

设置三个递进的止盈单,充分利用价格波动上涨的空间来锁定利润,投资者可以按自己承受风险的情况选择用几个止盈单。

可选的追踪止损功能,让投资者可以根据市场波动情况选择是否启用,在保本的同时也可以争取更大收益。

同时适用于多头和空头交易,市场上涨和下跌时均可获利,增加了策略的实用性。

风险分析

尽管该策略经过精心设计,但交易任何金融产品都存在风险,需要注意一下情况:

快慢均线交叉并不总是对市场走势判断准确,如果使用的均线参数不当也会出现错误信号。

RSI指标参数设置不当也可能导致漏入超买超卖区域,应根据市场调整RSI周期参数。

交易量激增并不完全等同于价格的重大变化,交易量参考标准可以适当调整。

价格和交易量回落幅度过大过小都会影响入市时机,这个因子也需要根据市场调整。

按照设定的止盈幅度并不能保证止盈单完全成交,市场突然变化可能导致滑点。

追踪止损如果设定的幅度过大,也有可能过早被止损退出而失去更大收益。

针对以上风险,需要通过代码优化、参数调整以及严格的回测来确保策略稳定可靠。

优化方向

该策略还有进一步优化的空间:

增加其他指标判断来辅助建仓裁决,例如布林带、KD等指标的组合应用可以进一步提高信号的准确性。

结合机器学习方法如LSTM等建立动态移动平均线,可以根据最近市场情况自动调整均线参数,提高对趋势的判断能力。

增加基于市场波动率的止盈/止损动态调整功能,让策略可以根据当下的市场波动程度自动调整止盈幅度。

利用동적접근법根据大盘整体涨跌与个股之间的相关性实时优化回落因子,从而选择最佳的建仓时机。

采用多因子模型,结合情感分析、关联规则分析等选择具有最强价格相关性和交易量变化的标的来应用策略,可以大幅提升策略效果。

总结

本策略总体来说非常适合中短线投资者使用。优化后的策略功能将会更加完善和智能,具有较高的实战应用价值。作为一个积极进取的量化交易策略,它在提供丰厚投资回报的同时,也会努力降低风险,真正做到稳扎稳打。

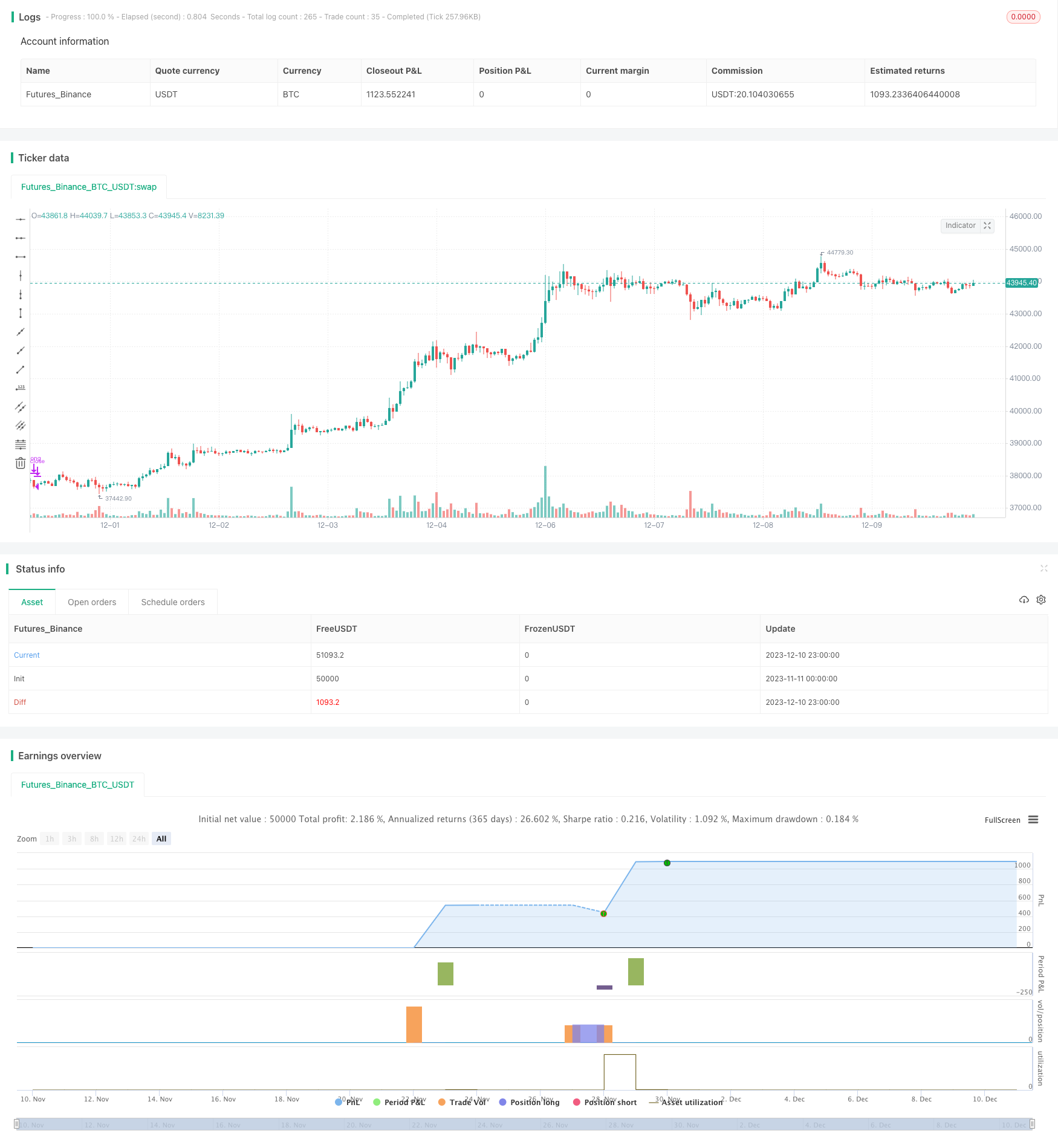

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Advanced Strategy with Volume and Price Retracement and Multi-Take Profit (USDT)", overlay=true)

// Parametreler

fastLength = input(12, minval=1, title="Fast Moving Average")

slowLength = input(26, minval=1, title="Slow Moving Average")

rsiPeriod = input(14, minval=1, title="RSI Period")

volLength = input(20, minval=1, title="Volume MA Length")

volMultiplier = input(2.0, title="Volume Spike Multiplier")

trailOffset = input(1, title="Trailing Offset (%)")

usdtPerTrade = input(50000, title="USDT per Trade")

retraceFactor = input(0.8, title="Retracement Factor for Entry")

takeProfit1 = input(1, title="Take Profit 1 (%)")

takeProfit2 = input(2, title="Take Profit 2 (%)")

takeProfit3 = input(3, title="Take Profit 3 (%)")

trailForTP = input(true, title="Use Trailing Stop for Take Profits")

// Hesaplamalar

fastMA = sma(close, fastLength)

slowMA = sma(close, slowLength)

rsi = rsi(close, rsiPeriod)

volMA = sma(volume, volLength)

volumeSpike = volume > volMA * volMultiplier

// Durum Değişkenleri ve Saklanan Değerler

var float spikeVolume = na

var float spikePrice = na

var int direction = 0

// Alım/Satım Sinyalleri

longCondition = crossover(fastMA, slowMA) and rsi < 70

shortCondition = crossunder(fastMA, slowMA) and rsi > 30

// Hacim Spike ve Fiyat Hareketinin Saklanması

if (longCondition and volumeSpike)

spikeVolume := volume

spikePrice := close

direction := 1

else if (shortCondition and volumeSpike)

spikeVolume := volume

spikePrice := close

direction := -1

// Retracement Kontrolü ve Giriş Emirleri

if (direction == 1 and volume < spikeVolume * retraceFactor and close < spikePrice * (1 - trailOffset / 100))

strategy.entry("Long", strategy.long, qty=usdtPerTrade / close)

spikeVolume := na

direction := 0

else if (direction == -1 and volume < spikeVolume * retraceFactor and close > spikePrice * (1 + trailOffset / 100))

strategy.entry("Short", strategy.short, qty=usdtPerTrade / close)

spikeVolume := na

direction := 0

// Take Profit Emirleri

if strategy.position_size > 0

strategy.exit("TP1", "Long", limit=strategy.position_avg_price * (1 + takeProfit1 / 100), qty_percent=33, trail_offset=trailForTP ? atr(14) / 2 : na)

strategy.exit("TP2", "Long", limit=strategy.position_avg_price * (1 + takeProfit2 / 100), qty_percent=33, trail_offset=trailForTP ? atr(14) : na)

strategy.exit("TP3", "Long", limit=strategy.position_avg_price * (1 + takeProfit3 / 100), qty_percent=34, trail_offset=trailForTP ? atr(14) * 1.5 : na)

if strategy.position_size < 0

strategy.exit("TP1", "Short", limit=strategy.position_avg_price * (1 - takeProfit1 / 100), qty_percent=33, trail_offset=trailForTP ? atr(14) / 2 : na)

strategy.exit("TP2", "Short", limit=strategy.position_avg_price * (1 - takeProfit2 / 100), qty_percent=33, trail_offset=trailForTP ? atr(14) : na)

strategy.exit("TP3", "Short", limit=strategy.position_avg_price * (1 - takeProfit3 / 100), qty_percent=34, trail_offset=trailForTP ? atr(14) * 1.5 : na)

// Pozisyon çıkışları

strategy.close("Long", when=shortCondition)

strategy.close("Short", when=longCondition)