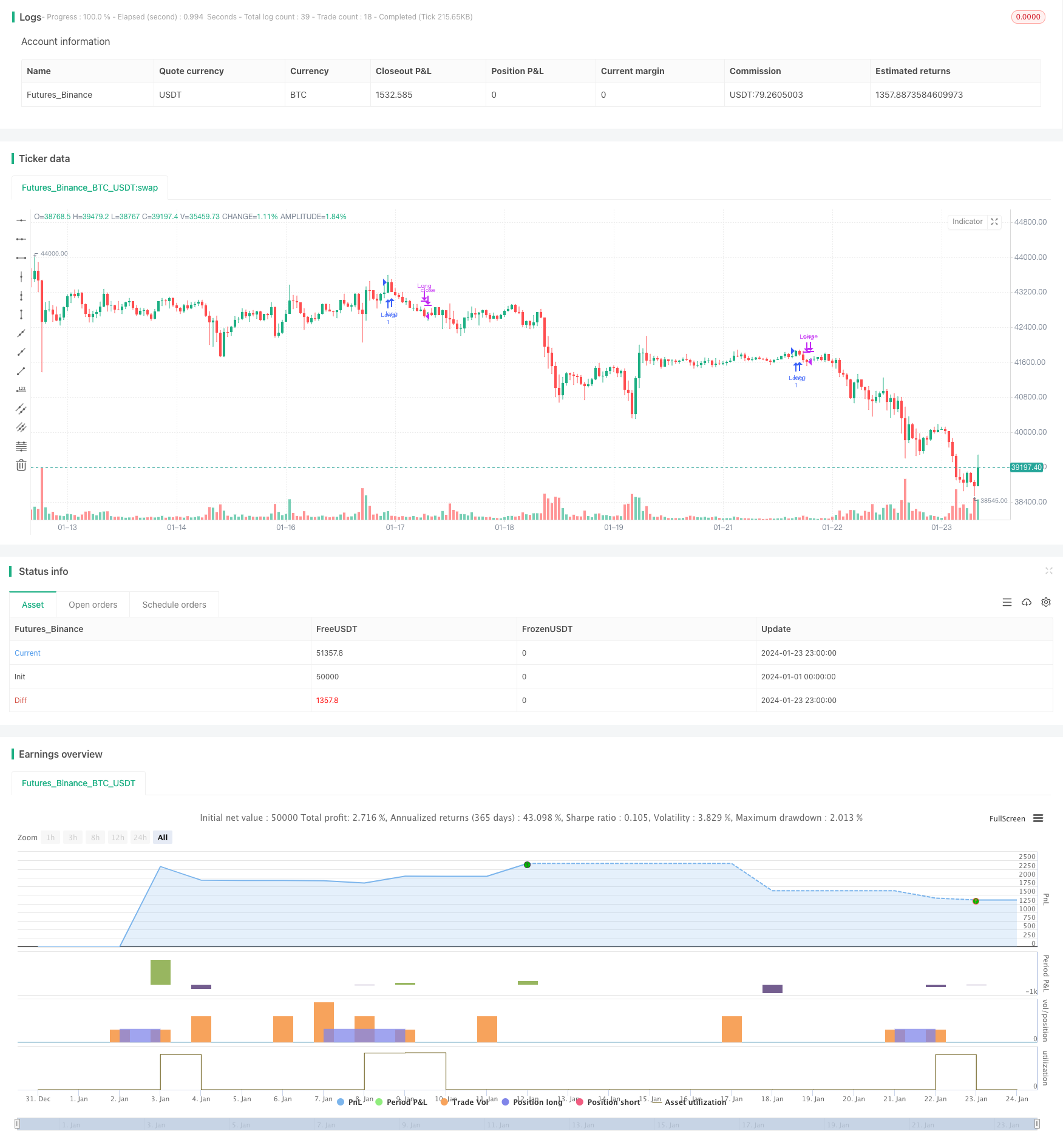

概述

该策略首先结合量价指标VFI和移动平均线构建趋势判断,再结合布林带指标判断反转事件,实现了趋势交易与震荡交易的有机结合。

策略原理

该策略主要由以下几部分组成:

VFI指标判断趋势。结合典型价格的对数变化率和交易量变化判断价格趋势,实现量价合理匹配。

EMA差值指标判断趋势。计算20日线与50日线的差值比例,判断中长线趋势方向。

布林带指标判断反转。布林带中轨为20日简单移动平均线,带宽为中轨1.5倍标准差。价格突破上下轨时发出交易信号。

VFI指标幅度判断反转。VFI值接近上下限(0、20)时认为趋势反转的可能性较大。

在满足交易时间段的条件下,当价格突破布林带上轨,且VFI、EMA差值指标同向看涨时,做多;当价格跌破布林带下轨,或VFI达到某一阈值时,平仓。

策略优势

VFI指标的引入,使量价关系匹配更加合理,避免盲目跟随价格。

EMA差值的判断和VFI结合,使趋势判断更为稳定可靠。

布林带与VFI指标的反转判断相结合,使策略更适合市场的双向波动。

策略风险

量价指标并不能完全避免假突破的风险。

EMA差值存在一定滞后,无法对短期转折作出及时反应。

布林带参数设置不当可能导致交易频繁或captured market的风险。

对应风险的解决方法:

结合更多指标判断趋势,避免单一指标依赖。

EMA参数不宜过大或过小,适当调整参数。

测试不同市场情况下布林带参数变化对策略的影响。

策略优化方向

继续优化VFI参数,使其更灵敏。

增加基于价格通道或Envelopes指标的突破判断。

测试更多量价指标的引入,如OBV、PVT等。

引入机器学习和AI技术,实现参数的动态优化。

总结

该策略综合考虑了趋势判断与反转判断,运用VFI、EMA差值与布林带指标,实现了对市场双向波动的捕捉。下一步将继续优化参数设置,丰富判断依据,扩大适用范围,提高策略稳定盈利能力。

策略源码

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © beststockalert

//@version=4

strategy(title="Super Bollinger Band Breakout", shorttitle = "Super BB-BO", overlay=true)

source = close

length = input(130, title="VFI length")

coef = input(0.2)

vcoef = input(2.5, title="Max. vol. cutoff")

signalLength=input(5)

// session

pre = input( type=input.session, defval="0400-0935")

trade_session = input( type=input.session, defval="0945-1700")

use_trade_session = true

isinsession = use_trade_session ? not na(time('1', trade_session)) : true

is_newbar(sess) =>

t = time("D", sess)

not na(t) and (na(t[1]) or t > t[1])

is_session(sess) =>

not na(time(timeframe.period, sess))

preNew = is_newbar(pre)

preSession = is_session(pre)

float preLow = na

preLow := preSession ? preNew ? low : min(preLow[1], low) : preLow[1]

float preHigh = na

preHigh := preSession ? preNew ? high : max(preHigh[1], high) : preHigh[1]

// vfi 9lazybear

ma(x,y) => 0 ? sma(x,y) : x

typical=hlc3

inter = log( typical ) - log( typical[1] )

vinter = stdev(inter, 30 )

cutoff = coef * vinter * close

vave = sma( volume, length )[1]

vmax = vave * vcoef

vc = iff(volume < vmax, volume, vmax) //min( volume, vmax )

mf = typical - typical[1]

vcp = iff( mf > cutoff, vc, iff ( mf < -cutoff, -vc, 0 ) )

vfi = ma(sum( vcp , length )/vave, 3)

vfima=ema( vfi, signalLength )

//ema diff

ema20 = ema(close,20)

ema50 = ema(close,50)

diff = (ema20-ema50)*100/ema20

ediff = ema(diff,20)

//

basis = sma(source, 20)

dev = 1.5 * stdev(source, 20)

upper = basis + dev

lower = basis - dev

ema9 = ema(source, 9)

if ( ((crossover(source, upper) and diff>ediff and diff>0) or (close>upper and (vfi >0 or vfima>0 or ediff>0.05) and (vfi<14 or vfima<14)) ))

strategy.entry("Long", strategy.long)

if (crossunder(source, lower) or vfi>19 or vfima>19 or diff<(ediff+0.01) )

strategy.close("Long")