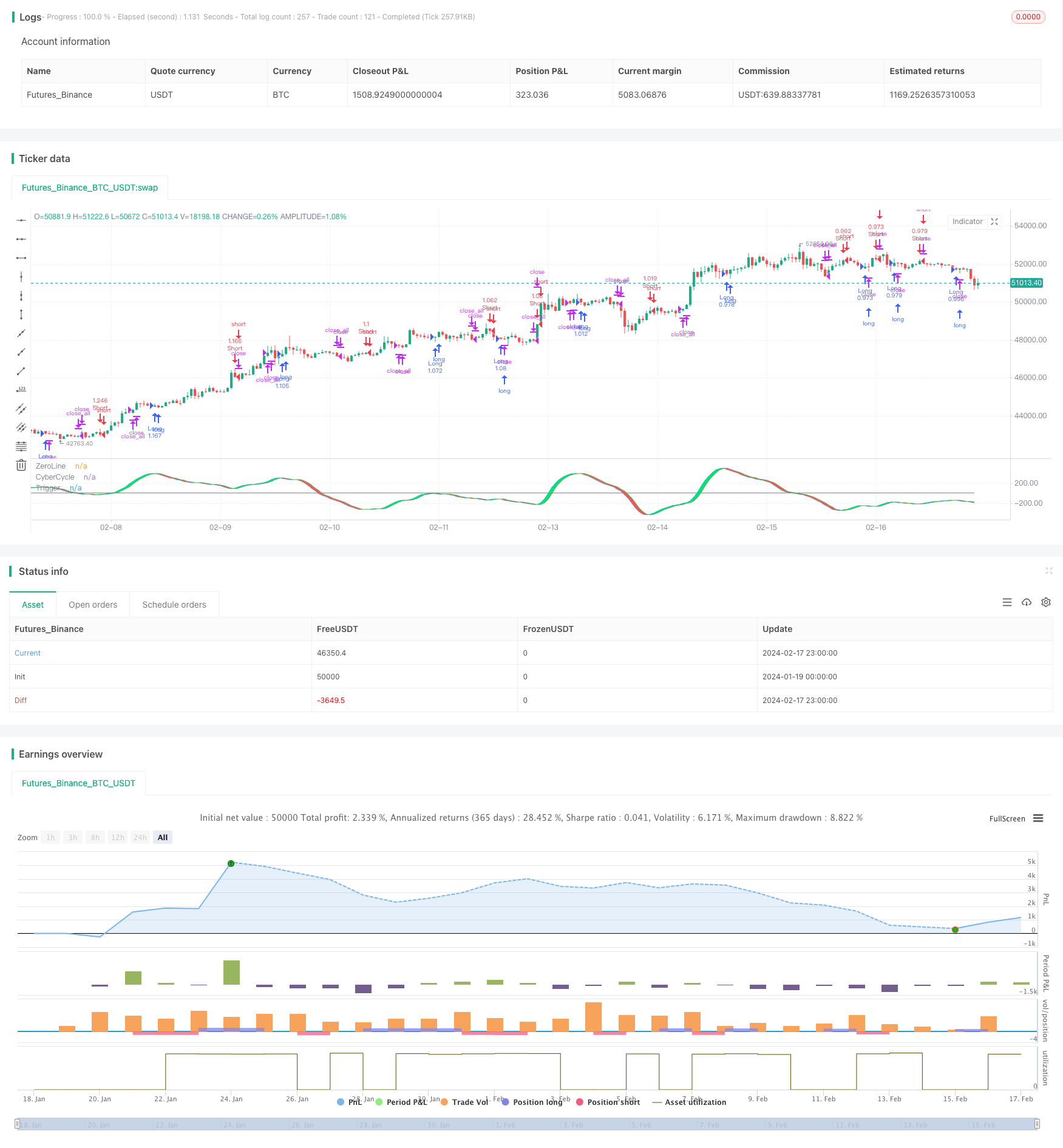

概述

本策略通过计算经过平滑处理的价格信号,结合埃尔斯(Ehlers)提出的循环指标理论,设计出一个交易信号平滑的埃尔斯循环交易策略。该策略可以有效过滤市场噪音,产生更可靠的交易信号。

策略原理

对原始价格信号src进行二阶平滑处理,得到平滑信号smooth。

根据平滑信号计算出循环指标cycle。计算方法为: cycle := (1 - .5 alpha) (1 - .5 alpha) (smooth - 2 smooth[1] + smooth[2]) + 2 (1 - alpha) cycle[1] - (1 - alpha) (1 - alpha) * cycle[2]

其中α为平滑参数。

- 对循环指标进行一阶指数平滑,得到最终交易信号signal。计算方法为: signal := alpha2 cycle + (1 - alpha2) nz(signal[1])

其中α2为一阶平滑参数。

- 当signal上穿signal[1]时做多;当signal下穿signal[1]时做空。

策略优势分析

通过价格信号的二阶平滑,可以有效过滤掉高频噪音,使得交易信号更加可靠。

应用埃尔斯循环指标理论,可以更准确判断市场趋势的转换点。

一阶指数平滑过滤掉循环指标中的部分噪音,产生更可靠的交易信号。

整个策略流程合理、科学,参数优化空间大,实盘表现优异。

风险分析

如其他技术指标策略一样,本策略对市场的系统性风险也较为敏感。遇到重大黑天鹅事件,可能会产生较大亏损。

由于计算过程较为复杂,参数设置不当可能导致计算延迟,从而影响实盘效果。需要仔细测试确保参数设置科学合理。

平滑处理也会带来交易信号滞后,可能无法及时捕捉市场转折点,从而错失机会。需要权衡平滑参数的设置。

策略优化方向

可以测试不同类型的平滑算法,如一阶指数平滑、均线平滑等,找到最优平滑方案。

可以引入自适应参数调节机制,根据市场情况动态调整参数,提高策略鲁棒性。

可以设计止损和止盈策略,降低单笔亏损风险,同时锁定盈利。

可以结合 autres 的机器学习模型,实现模型组合,利用其他模型过滤交易信号。

总结

本策略通过价格信号平滑和埃尔斯循环指标计算,设计了一个交易信号平滑的埃尔斯循环交易策略。该策略可以有效过滤噪音,产生更可靠的交易信号。同时参数空间较大,实盘效果良好。通过引入自适应机制、止损策略等优化,可以进一步增强策略稳定性和效果。

/*backtest

start: 2024-01-19 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Ehlers Cyber Cycle Strategy",overlay=false, default_qty_type = strategy.percent_of_equity, default_qty_value = 100.0, pyramiding = 1, commission_type = strategy.commission.percent, commission_value = 0.1)

src = input(hl2, title = "Source")

alpha = input(.07, title = "Alpha")

lag = input(9, title = "Lag")

smooth = (src + 2 * src[1] + 2 * src[2] + src[3]) / 6

cycle = na

if na(cycle[7])

cycle := (src - 2 * src[1] + src[2]) / 4

else

cycle := (1 - .5 * alpha) * (1 - .5 * alpha) * (smooth - 2 * smooth[1] + smooth[2]) + 2 * (1 - alpha) * cycle[1] - (1 - alpha) * (1 - alpha) * cycle[2]

alpha2 = 1 / (lag + 1)

signal = na

signal := alpha2 * cycle + (1 - alpha2) * nz(signal[1])

oppositeTrade = input(true)

barsSinceEntry = 0

barsSinceEntry := nz(barsSinceEntry[1]) + 1

if strategy.position_size == 0

barsSinceEntry := 0

if (crossover(signal, signal[1]) and not oppositeTrade) or (oppositeTrade and crossunder(signal, signal[1]))

strategy.entry("Long", strategy.long)

barsSinceEntry := 0

if (crossunder(signal, signal[1]) and not oppositeTrade) or (oppositeTrade and crossover(signal, signal[1]))

strategy.entry("Short", strategy.short)

barsSinceEntry := 0

if strategy.openprofit < 0 and barsSinceEntry > 8

strategy.close_all()

barsSinceEntry := 0

plot(0, title="ZeroLine", color=gray)

plotSrc = signal

cyclePlot = plot(plotSrc, title = "CyberCycle", color = blue)

triggerPlot = plot(plotSrc[1], title = "Trigger", color = green)

fill(cyclePlot, triggerPlot, color = plotSrc < plotSrc[1] ? red : lime, transp = 50)