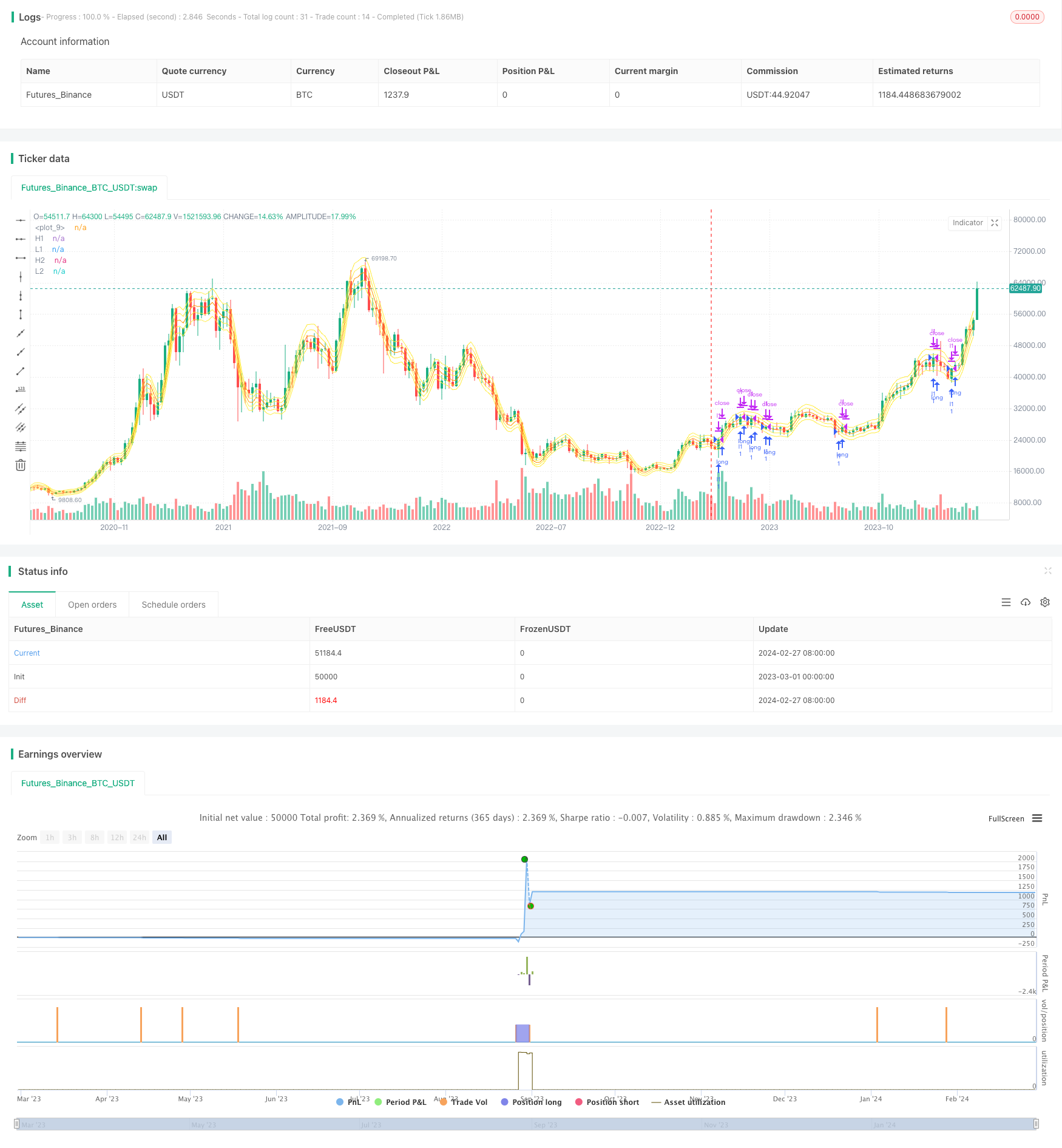

概述

该策略通过计算Hull移动平均线及其上下百分比带,实现突破买入和止损卖出的量化交易。策略优势包括参数可调、实现简单、 stopper严格。但也存在追高杀跌、频繁交易等风险。通过优化止损策略、添加短线操作等,可以获得更好的效果。

策略原理

计算长度为length的Hull移动平均线hullma。

根据hullma的百分比绘制上轨xL1、xL3和下轨xL2、xL4。

当收盘价上穿下轨时,做多;当收盘价下穿上轨时,平仓。

优势分析

该策略具有以下优势:

HullMA指标对价格变化敏感,可以有效跟踪趋势。

百分比带设置自由度高,可以通过调整来适应不同品种。

通过双轨策略,可以有效过滤错误信号。

止损策略可以有效控制风险。

风险分析

该策略也存在一些风险:

可能存在追高杀跌的情况。

频繁买卖带来的滑点损耗。

参数设置不当可能导致交易频繁。

停损位置设置需要反复测试优化。

优化方向

该策略可以从以下方向进行优化:

优化hullMA长度 parameter,适应不同品种。

优化百分比带parameter,降低错误交易。

添加短线操作策略,利用回调获取更多利润。

优化停损策略,确保止损有效。

测试不同品种参数健壮性。

总结

本策略通过HullMA指标及其百分比带构建了一个较为简单直观的突破交易策略。策略优劣势明确,通过参数调整和功能优化扩展,可以成为一个非常实用的量化策略。

策略源码

/*backtest

start: 2023-03-01 00:00:00

end: 2024-02-29 00:00:00

period: 5d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("hullma percentage lines", overlay=true)

length = input(9, minval=1)

src = input(close, title="Source")

hullma = wma(2*wma(src, length/2)-wma(src, length), round(sqrt(length)))

plot(hullma)

Uband1 = input(3, minval=1, step = .5)

Lband1 = input(3, minval=1, step = .5)

Uband2 = input(6, minval=1, step = .5)

Lband2 = input(6, minval=1, step = .5)

v1 = Uband1+100

v2 = 100 - Lband1

v3 = Uband2+100

v4 = 100 - Lband2

xL1 = (hullma / 100) * v1

xL2 = (hullma / 100) * v2

xL3 = (hullma / 100) * v3

xL4 = (hullma / 100) * v4

plot(xL1, color=yellow, title="H1")

plot(xL2, color=yellow, title="L1")

plot(xL3, color=yellow, title="H2")

plot(xL4, color=yellow, title="L2")

longCondition1 = crossover(close, xL4)

if (longCondition1)

strategy.entry("l1", strategy.long)

longCondition2 = crossover(close, xL2)

if (longCondition2)

strategy.entry("l1", strategy.long)

shortCondition1 = crossover(close, xL1)

if (shortCondition1)

strategy.close("l1", strategy.long)

shortCondition2 = crossover(close, xL2)

if (shortCondition2)

strategy.close("l1", strategy.long)

shortCondition3 = crossover(close, xL3)

if (shortCondition3)

strategy.close("l1", strategy.long)