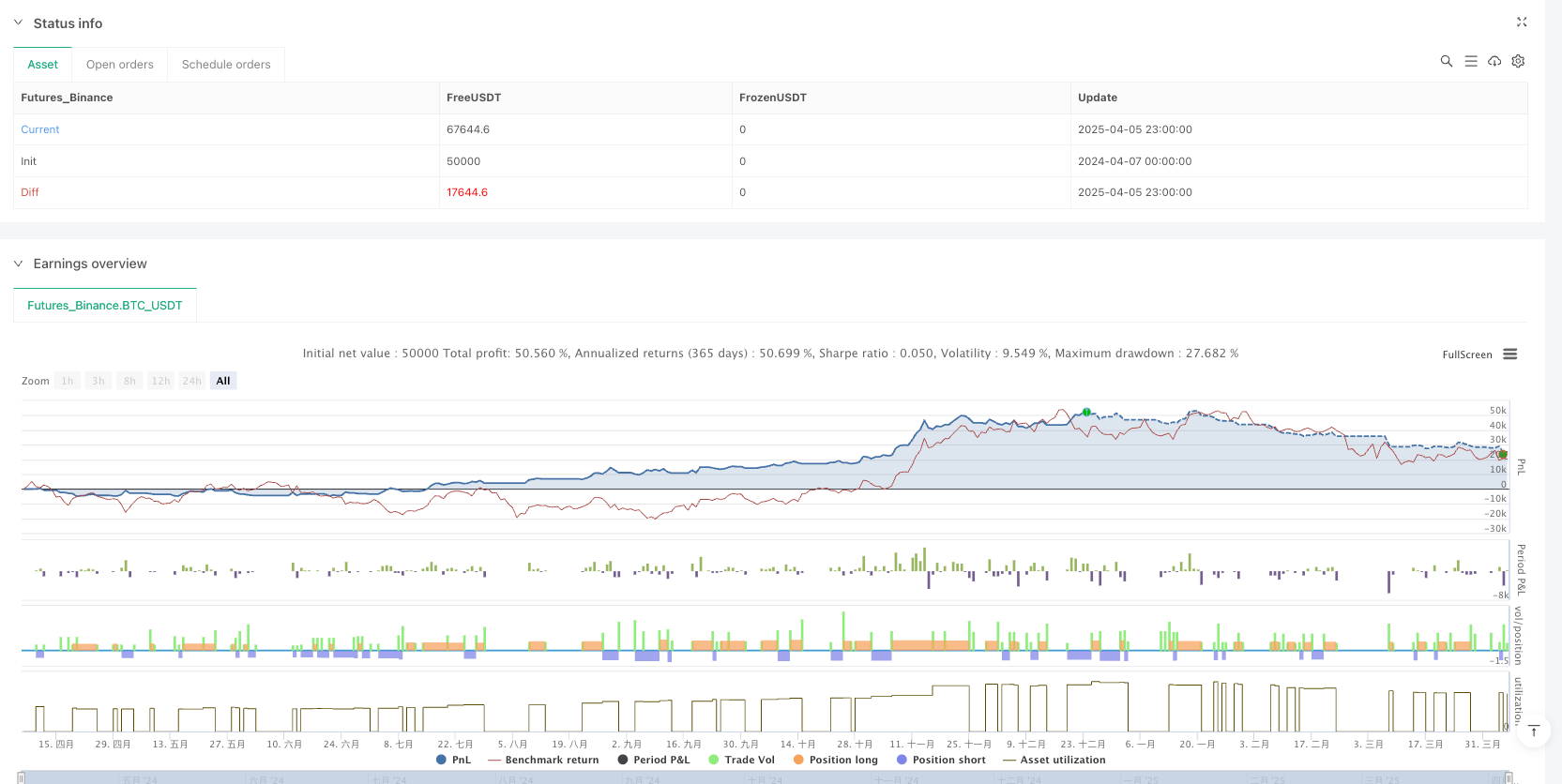

概述

多重均线与成交量加权趋势交叉分析系统是一种基于指数移动平均线(EMA)和成交量加权平均价格(VWAP)的日内交易策略。该策略围绕两个核心原则构建:首先利用50周期EMA相对于VWAP的位置确认市场趋势方向;然后通过8周期EMA和50周期EMA的交叉产生符合趋势方向的入场信号。策略专注于日内交易时段(默认为早上7:30至14:30),旨在捕捉市场早盘的波动性,同时避开下午或隔夜可能出现的震荡行情。

策略原理

该策略的运作基于清晰的逻辑框架: 1. 趋势确认机制:通过比较50周期EMA与VWAP的相对位置判断市场趋势。当50EMA位于VWAP上方时,被视为看涨趋势;当50EMA位于VWAP下方时,被视为看跌趋势。 2. 入场信号生成:在确认趋势的基础上,利用快速移动平均线(8EMA)与慢速移动平均线(50EMA)的交叉关系产生入场信号。具体而言: - 看涨趋势期间(50EMA > VWAP),当8EMA从下方穿越50EMA时,产生多头入场信号 - 看跌趋势期间(50EMA < VWAP),当8EMA从上方穿越50EMA时,产生空头入场信号 3. 时段过滤:策略仅在指定的日内交易时段内(默认7:30-14:30)寻找交易机会,以专注于流动性较高的市场环境 4. 出场逻辑:当8EMA与50EMA再次发生相反方向的交叉时,平仓结束当前交易

策略核心在于将趋势判断与动量交叉相结合,确保交易信号符合整体市场方向,同时通过时段限制避免低流动性时段的干扰。

策略优势

经过深入分析,该策略展现出多个显著优势:

- 双重确认机制:结合VWAP与EMA提供了更稳健的趋势确认体系,VWAP反映了大型机构的交易偏好,而EMA捕捉价格动量,双指标结合降低了错误信号风险

- 适应市场结构:通过日内时段限制,策略能够专注于市场流动性最充足、价格发现最活跃的时段进行交易,提高了信号质量

- 明确的交易规则:入场和出场条件定义清晰,无需主观判断,便于系统化实施和回测评估

- 参数简洁:策略仅使用两个关键参数(快速和慢速EMA长度),降低了过度拟合的风险,提高了策略的稳健性

- 多空灵活性:策略能够根据市场趋势自动调整交易方向,使其在不同市场环境中保持适应性

策略风险

尽管该策略设计合理,但仍存在以下需要注意的风险因素:

- 快速反转风险:在高波动市场中,EMA交叉信号可能产生滞后,导致在市场快速反转时无法及时退出,可通过添加止损机制或波动率过滤器来缓解

- 震荡市场表现:当市场缺乏明确趋势,价格围绕VWAP震荡时,可能产生频繁的假信号,导致连续亏损,建议在明确趋势形成前保持观望

- 参数敏感性:EMA参数的选择对策略表现有显著影响,不同市场环境可能需要不同的参数设置,需进行充分的历史回测验证

- 时段依赖性:策略性能高度依赖于选定的交易时段,若市场模式发生变化,固定时段可能不再有效,应定期评估最佳交易时间窗口

- 缺乏风险管理:当前策略未包含止损和止盈设置,在极端市场条件下可能面临较大回撤,建议补充完善风险控制机制

优化方向

基于对代码的深入分析,该策略可从以下几个方向进行优化:

- 加入ATR风险管理:整合平均真实波幅(ATR)指标设置动态止损和止盈水平,以适应不同市场的波动特性,提高风险回报比

- 优化时段选择:通过历史数据分析确定最佳交易时段,甚至可以为不同市场制定特定的时间窗口,提高策略的适应性

- 增加过滤条件:引入额外的过滤指标如相对强弱指数(RSI)或布林带,减少震荡市场中的假信号

- 动态参数调整:实现EMA参数根据市场波动状况动态调整的机制,使策略能更好地适应不同市场环境

- 引入持仓时间限制:设置最大持仓时间,避免长时间持有不活跃的交易,提高资金利用效率

- 量化信号强度:基于交叉幅度、成交量确认或价格动能评估信号强度,优先执行高置信度的交易

- 回测模式优化:在策略评估阶段引入更现实的滑点和佣金模型,确保回测结果更贴近实际交易环境

总结

多重均线与成交量加权趋势交叉分析系统是一种结构清晰、逻辑严谨的日内交易策略。通过结合成交量加权平均价格(VWAP)与不同周期的指数移动平均线(EMA),该策略能够有效识别市场趋势并在趋势方向上捕捉动量交易机会。策略的强大之处在于其双重确认机制,既考虑了大型机构的交易行为(通过VWAP反映),又捕捉了短期价格动量(通过EMA交叉)。

尽管该策略在基本结构上已经相当完善,但通过引入适当的风险管理机制、优化参数选择和增加智能过滤条件,其表现仍有提升空间。对于日内交易者而言,这一策略提供了一个数据驱动、规则明确的交易框架,有助于在充分把握市场趋势的同时,避免主观情绪对交易决策的干扰。

/*backtest

start: 2024-04-07 00:00:00

end: 2025-04-06 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("LUX CLARA - EMA + VWAP (No ATR Filter) - v6", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === PARAMETERS === //

emaFastLen = input.int(8, "Fast EMA Length")

emaSlowLen = input.int(50, "Slow EMA Length")

// === CALCULATIONS === //

emaFast = ta.ema(close, emaFastLen)

emaSlow = ta.ema(close, emaSlowLen)

// Correct usage of ta.vwap():

// By default, it uses the chart's volume, so no second parameter is needed.

vwapLine = ta.vwap(close)

// === TREND LOGIC (50 EMA vs. VWAP) === //

isBullishTrend = emaSlow > vwapLine

isBearishTrend = emaSlow < vwapLine

// === SESSION FILTER: 7:30 AM - 11:30 AM (Exchange Time) === //

// "time(timeframe.period, '0730-1130')" returns `na` when outside that window.

isInSession = not na(time(timeframe.period, "0730-1430"))

// === ENTRY CONDITIONS === //

// Go long when 8 EMA crosses above 50 EMA during a Bullish Trend + in session

longEntry = ta.crossover(emaFast, emaSlow) and isBullishTrend and isInSession

// Go short when 8 EMA crosses below 50 EMA during a Bearish Trend + in session

shortEntry = ta.crossunder(emaFast, emaSlow) and isBearishTrend and isInSession

// === STRATEGY EXECUTION === //

if longEntry

strategy.entry("Long", strategy.long)

if shortEntry

strategy.entry("Short", strategy.short)

// === EXIT LOGIC === //

longExit = ta.crossunder(emaFast, emaSlow)

if longExit

strategy.close("Long")

shortExit = ta.crossover(emaFast, emaSlow)

if shortExit

strategy.close("Short")

// === PLOTS === //

plot(emaFast, color=color.orange, title="8 EMA")

plot(emaSlow, color=color.blue, title="50 EMA")

plot(vwapLine, color=color.fuchsia, title="VWAP")