মুভিং এভারেজ ক্রসওভার ট্রেন্ড কৌশল

ওভারভিউ

একটি চলমান গড় ক্রস কৌশল একটি গতিশীল কৌশল যা ট্রেন্ডের দিকনির্দেশের জন্য দ্বিগুণ চলমান গড়ের ক্রস সংকেত ব্যবহার করে এবং ক্রয় এবং বিক্রয় সংকেত উত্পন্ন করে। এই কৌশলটি 2 টি সরল চলমান গড় এবং 1 টি সূচকীয় চলমান গড় ব্যবহার করে এবং তাদের ক্রসগুলির উপর ভিত্তি করে ফাঁকটি নির্ধারণ করে, যা মধ্য-স্বল্পমেয়াদী ট্রেডিং কৌশল হিসাবে বিবেচিত হয়।

কৌশল নীতি

এই কৌশলটি তিনটি চলমান গড় ব্যবহার করেঃ

- EMA1: একটি সংক্ষিপ্ত সময়ের সূচকীয় চলমান গড়, যা একটি দ্রুত লাইন প্রতিনিধিত্ব করে

- এসএমএ 1: একটি দীর্ঘ সময়ের জন্য একটি সরল চলমান গড়, একটি ধীর লাইন প্রতিনিধিত্ব করে

- SMA2: প্রবণতার দিকনির্দেশনা নির্ধারণের জন্য দীর্ঘ সময়ের একটি সরল চলমান গড়

কৌশলটি EMA1, SMA1, এবং SMA2 এর আকারের সাথে প্রবণতা নির্ধারণ করেঃ

- EMA1 > SMA1 > SMA2 এর উপরে

- নিম্নমুখী প্রবণতাঃ EMA1 < SMA1 < SMA2

প্রবেশের সংকেতঃ

- মাল্টি-হেড প্রবেশঃ দ্রুতগতির লাইনে ধীরগতির লাইনে আরো বেশি করে প্রবেশ করুন

- খালি মাথা প্রবেশঃ দ্রুত লাইন নিচে ধীর লাইন অতিক্রম করার সময় খালি করুন

প্রস্থান সংকেতঃ

- মাল্টি হেডস আউটঃ দ্রুত লাইন নিচে, ধীর লাইন অতিক্রম করার সময় সমতল

- শূন্যপদ ত্যাগঃ দ্রুত লাইন দিয়ে ধীর লাইন অতিক্রম করার সময় সমতল অবস্থান

এই কৌশলটি একাধিক প্যারামিটার কনফিগারেশন সরবরাহ করে, যা প্রবেশ এবং প্রস্থান নির্ধারণের জন্য বিভিন্ন চলমান গড় বেছে নিতে পারে।

সামর্থ্য বিশ্লেষণ

এই কৌশলটির সুবিধাগুলো হলঃ

- ক্যাপচার মোমেন্টামঃ বাজার প্রবণতার পরিবর্তন ক্যাপচার করার কৌশল

- নমনীয় কনফিগারেশনঃ নমনীয়ভাবে কনফিগার করার জন্য একাধিক মুভিং এভারেজ বিকল্প সরবরাহ করে

- প্রবণতা ফিল্টারিংঃ প্রবণতা নির্দেশের জন্য দীর্ঘমেয়াদী চলমান গড় ব্যবহার করে, বিপরীতমুখী ট্রেডিং এড়ানো

- risk management: স্টপ লস এবং স্টপস্টপ কনফিগার করুন, একক লেনদেনের ঝুঁকি নিয়ন্ত্রণ করুন

ঝুঁকি বিশ্লেষণ

এই কৌশলটি নিম্নলিখিত ঝুঁকিগুলিও বহন করেঃ

- whipsaws: একাধিক ভুয়া ব্রেকআউটের ফলে ব্রেকআউটের আগে ধারাবাহিক কম্পন হতে পারে

- sensitive to MA parameters: অযৌক্তিকভাবে সেট করা চলমান গড়ের পরামিতিগুলি খুব বেশি বা সংবেদনশীল হতে পারে

- lagging: চলমান গড়ের প্রকৃতির কারণে এটি পিছিয়ে থাকে এবং এটির সেরা ব্রেক-আউট সময়টি মিস করতে পারে

- no fundamentals: মৌলিক বিষয় ছাড়াই বিশুদ্ধ প্রযুক্তিগত সূচক চালিত

Whipsaws ঝুঁকির জন্য, চলমান গড় সময়কাল যথাযথভাবে সামঞ্জস্য করা যেতে পারে; প্যারামিটার সংবেদনশীলতা ঝুঁকি, প্যারামিটার অপ্টিমাইজ করা যেতে পারে; পশ্চাদপসরণ ঝুঁকি, অন্যান্য পূর্ববর্তী সূচকগুলির সাথে মিলিত হতে পারে।

অপ্টিমাইজেশান দিক

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে উন্নত করা যেতে পারেঃ

- অন্যান্য প্রযুক্তিগত সূচক যেমন RSI, ব্রিন ব্যান্ড ইত্যাদি ফিল্টার যোগ করুন, যা সংকেতের গুণমান উন্নত করে

- চলমান গড়ের চক্রের প্যারামিটারগুলিকে অপ্টিমাইজ করুন এবং সর্বোত্তম প্যারামিটারগুলি সন্ধান করুন

- মেশিন লার্নিং মডেলের সাথে ট্রেন্ড এবং সিগন্যাল নির্ভরযোগ্যতা যুক্ত করুন

- কম পরিমাণে লেনদেনের সাথে দামের ভুয়া ব্রেকডাউন এড়াতে

- মৌলিক বিষয়গুলিকে একত্রিত করে, অ্যান্টি-অর্থনৈতিক চক্রের লেনদেন এড়িয়ে চলুন

সারসংক্ষেপ

মুভিং এভারেজ ক্রস কৌশলটি সামগ্রিকভাবে সহজ এবং সরাসরি, ট্রেন্ডের দিকনির্দেশনা এবং সময় নির্ধারণের জন্য ধীর এবং ধীর গড়ের ক্রস। এই কৌশলটির সুবিধা হ’ল গতিবেগ, নমনীয় কনফিগারেশন প্যারামিটারগুলি ক্যাপচার করা যায়, তবে নির্দিষ্ট whipsaw ঝুঁকি, পিছিয়ে পড়া ঝুঁকি ইত্যাদির মতো সমস্যাও রয়েছে। অন্যান্য সূচকগুলি প্রবর্তন করে ফিল্টারিং অপ্টিমাইজেশন, এই কৌশলটি একটি খুব কার্যকর পরিমাণগত ট্রেডিং কৌশল হতে পারে।

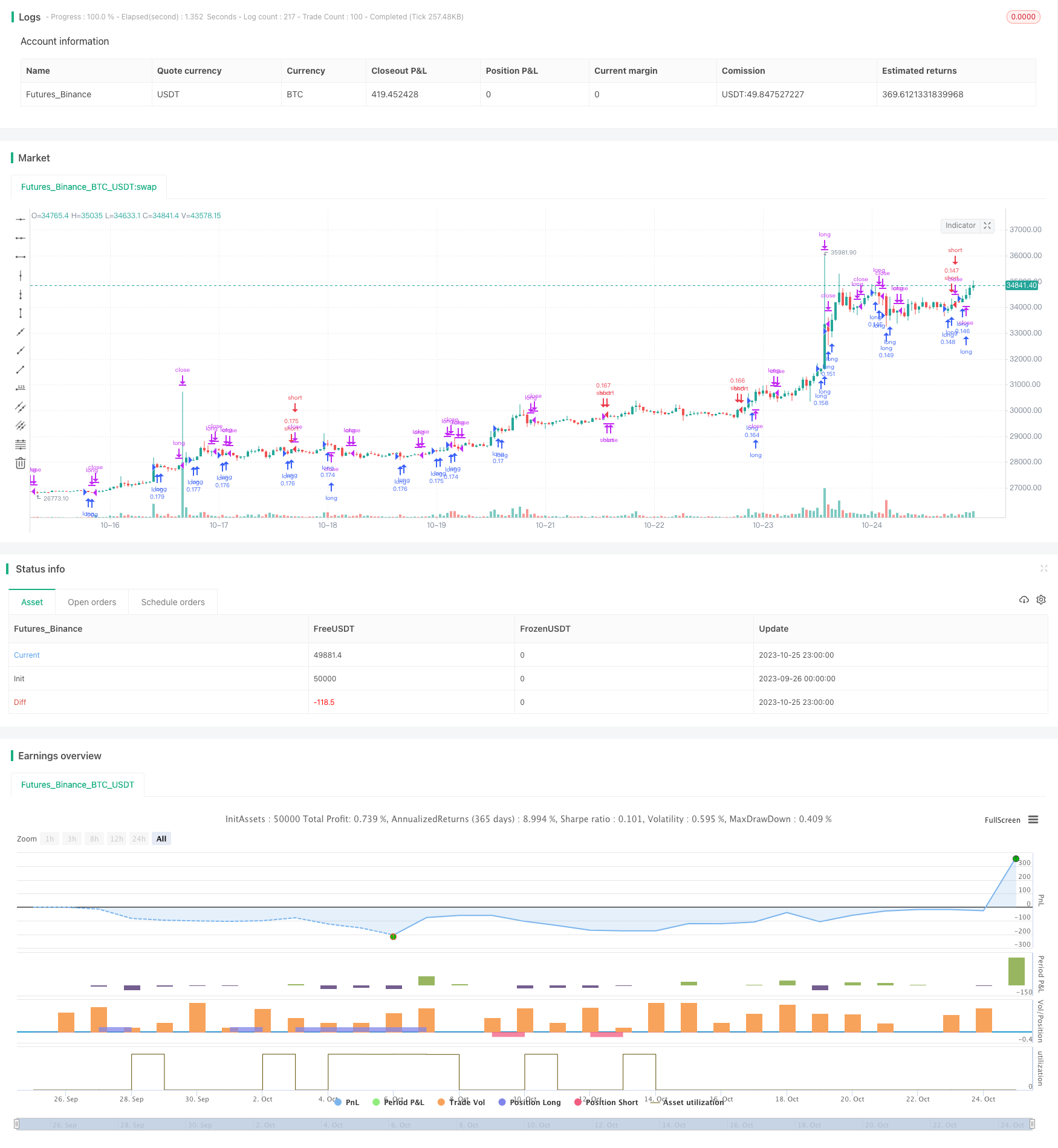

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Decam9

//@version=5

strategy(title = "Moving Average Crossover", shorttitle = "MA Crossover Strategy", overlay=true,

initial_capital = 100000,default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

//Moving Average Inputs

EMA1 = input.int(title="Fast EMA", group = "Moving Averages:",

inline = "EMAs", defval=5, minval = 1)

isDynamicEMA = input.bool(title = "Dynamic Exponential Moving Average?", defval = true,

inline = "EMAs", group = "Moving Averages:", tooltip = "Changes the source of the MA based on trend")

SMA1 = input.int(title = "Slow SMA", group = "Moving Averages:",

inline = "SMAs", defval = 10, minval = 1)

isDynamicSMA = input.bool(title = "Dynamic Simple Moving Average?", defval = false,

inline = "SMAs", group = "Moving Averages:", tooltip = "Changes the source of the MA based on trend")

SMA2 = input.int(title="Trend Determining SMA", group = "Moving Averages:",

inline = "MAs", defval=13, minval = 1)

//Moving Averages

Trend = ta.sma(close, SMA2)

Fast = ta.ema(isDynamicEMA ? (close > Trend ? low : high) : close, EMA1)

Slow = ta.sma(isDynamicSMA ? (close > Trend ? low : high) : close, SMA1)

//Allowed Entries

islong = input.bool(title = "Long", group = "Allowed Entries:",

inline = "Entries",defval = true)

isshort = input.bool(title = "Short", group = "Allowed Entries:",

inline = "Entries", defval= true)

//Entry Long Conditions

buycond = input.string(title="Buy when", group = "Entry Conditions:",

inline = "Conditions",defval="Fast-Slow Crossing",

options=["Fast-Slow Crossing", "Fast-Trend Crossing","Slow-Trend Crossing"])

intrendbuy = input.bool(title = "In trend", defval = true, group = "Entry Conditions:",

inline = "Conditions", tooltip = "In trend if price is above SMA 2")

//Entry Short Conditions

sellcond = input.string(title="Sell when", group = "Entry Conditions:",

inline = "Conditions2",defval="Fast-Slow Crossing",

options=["Fast-Slow Crossing", "Fast-Trend Crossing","Slow-Trend Crossing"])

intrendsell = input.bool(title = "In trend",defval = true, group = "Entry Conditions:",

inline = "Conditions2", tooltip = "In trend if price is below SMA 2?")

//Exit Long Conditions

closebuy = input.string(title="Close long when", group = "Exit Conditions:",

defval="Fast-Slow Crossing", options=["Fast-Slow Crossing", "Fast-Trend Crossing","Slow-Trend Crossing"])

//Exit Short Conditions

closeshort = input.string(title="Close short when", group = "Exit Conditions:",

defval="Fast-Slow Crossing", options=["Fast-Slow Crossing", "Fast-Trend Crossing","Slow-Trend Crossing"])

//Filters

filterlong =input.bool(title = "Long Entries", inline = 'linefilt', group = 'Apply Filters to',

defval = true)

filtershort =input.bool(title = "Short Entries", inline = 'linefilt', group = 'Apply Filters to',

defval = true)

filterend =input.bool(title = "Exits", inline = 'linefilt', group = 'Apply Filters to',

defval = true)

usevol =input.bool(title = "", inline = 'linefiltvol', group = 'Relative Volume Filter:',

defval = false)

rvol = input.int(title = "Volume >", inline = 'linefiltvol', group = 'Relative Volume Filter:',

defval = 1)

len_vol = input.int(title = "Avg. Volume Over Period", inline = 'linefiltvol', group = 'Relative Volume Filter:',

defval = 30, minval = 1,

tooltip="The current volume must be greater than N times the M-period average volume.")

useatr =input.bool(title = "", inline = 'linefiltatr', group = 'Volatility Filter:',

defval = false)

len_atr1 = input.int(title = "ATR", inline = 'linefiltatr', group = 'Volatility Filter:',

defval = 5, minval = 1)

len_atr2 = input.int(title = "> ATR", inline = 'linefiltatr', group = 'Volatility Filter:',

defval = 30, minval = 1,

tooltip="The N-period ATR must be greater than the M-period ATR.")

usersi =input.bool(title = "", inline = 'linersi', group = 'Overbought/Oversold Filter:',

defval = false)

rsitrhs1 = input.int(title = "", inline = 'linersi', group = 'Overbought/Oversold Filter:',

defval = 0, minval=0, maxval=100)

rsitrhs2 = input.int(title = "< RSI (14) <", inline = 'linersi', group = 'Overbought/Oversold Filter:',

defval = 100, minval=0, maxval=100,

tooltip="RSI(14) must be in the range between N and M.")

issl = input.bool(title = "SL", inline = 'linesl1', group = 'Stop Loss / Take Profit:',

defval = false)

slpercent = input.float(title = ", %", inline = 'linesl1', group = 'Stop Loss / Take Profit:',

defval = 10, minval=0.0)

istrailing = input.bool(title = "Trailing", inline = 'linesl1', group = 'Stop Loss / Take Profit:',

defval = false)

istp = input.bool(title = "TP", inline = 'linetp1', group = 'Stop Loss / Take Profit:',

defval = false)

tppercent = input.float(title = ", %", inline = 'linetp1', group = 'Stop Loss / Take Profit:',

defval = 20)

//Conditions for Crossing

fscrossup = ta.crossover(Fast,Slow)

fscrossdw = ta.crossunder(Fast,Slow)

ftcrossup = ta.crossover(Fast,Trend)

ftcrossdw = ta.crossunder(Fast,Trend)

stcrossup = ta.crossover(Slow,Trend)

stcrossdw = ta.crossunder(Slow,Trend)

//Defining in trend

uptrend = Fast >= Slow and Slow >= Trend

downtrend = Fast <= Slow and Slow <= Trend

justCrossed = ta.cross(Fast,Slow) or ta.cross(Slow,Trend)

//Entry Signals

crosslong = if intrendbuy

(buycond =="Fast-Slow Crossing" and uptrend ? fscrossup:(buycond =="Fast-Trend Crossing" and uptrend ? ftcrossup:(buycond == "Slow-Trend Crossing" and uptrend ? stcrossup : na)))

else

(buycond =="Fast-Slow Crossing"?fscrossup:(buycond=="Fast-Trend Crossing"?ftcrossup:stcrossup))

crossshort = if intrendsell

(sellcond =="Fast-Slow Crossing" and downtrend ? fscrossdw:(sellcond =="Fast-Trend Crossing" and downtrend ? ftcrossdw:(sellcond == "Slow-Trend Crossing" and downtrend ? stcrossdw : na)))

else

(sellcond =="Fast-Slow Crossing"?fscrossdw:(buycond=="Fast-Trend Crossing"?ftcrossdw:stcrossdw))

crossexitlong = (closebuy =="Fast-Slow Crossing"?fscrossdw:(closebuy=="Fast-Trend Crossing"?ftcrossdw:stcrossdw))

crossexitshort = (closeshort =="Fast-Slow Crossing"?fscrossup:(closeshort=="Fast-Trend Crossing"?ftcrossup:stcrossup))

// Filters

rsifilter = usersi?(ta.rsi(close,14) > rsitrhs1 and ta.rsi(close,14) < rsitrhs2):true

volatilityfilter = useatr?(ta.atr(len_atr1) > ta.atr(len_atr2)):true

volumefilter = usevol?(volume > rvol*ta.sma(volume,len_vol)):true

totalfilter = volatilityfilter and volumefilter and rsifilter

//Filtered signals

golong = crosslong and islong and (filterlong?totalfilter:true)

goshort = crossshort and isshort and (filtershort?totalfilter:true)

endlong = crossexitlong and (filterend?totalfilter:true)

endshort = crossexitshort and (filterend?totalfilter:true)

// Entry price and TP

startprice = ta.valuewhen(condition=golong or goshort, source=close, occurrence=0)

pm = golong?1:goshort?-1:1/math.sign(strategy.position_size)

takeprofit = startprice*(1+pm*tppercent*0.01)

// fixed stop loss

stoploss = startprice * (1-pm*slpercent*0.01)

// trailing stop loss

if istrailing and strategy.position_size>0

stoploss := math.max(close*(1 - slpercent*0.01),stoploss[1])

else if istrailing and strategy.position_size<0

stoploss := math.min(close*(1 + slpercent*0.01),stoploss[1])

if golong and islong

strategy.entry("long", strategy.long )

if goshort and isshort

strategy.entry("short", strategy.short)

if endlong

strategy.close("long")

if endshort

strategy.close("short")

// Exit via SL or TP

strategy.exit(id="sl/tp long", from_entry="long", stop=issl?stoploss:na,

limit=istp?takeprofit:na)

strategy.exit(id="sl/tp short",from_entry="short",stop=issl?stoploss:na,

limit=istp?takeprofit:na)