বহুভুজ চলমান গড় কৌশল

লেখক:চাওঝাং, তারিখ: ২০২৩-১০-৩১ 14:53:50ট্যাগঃ

সারসংক্ষেপ

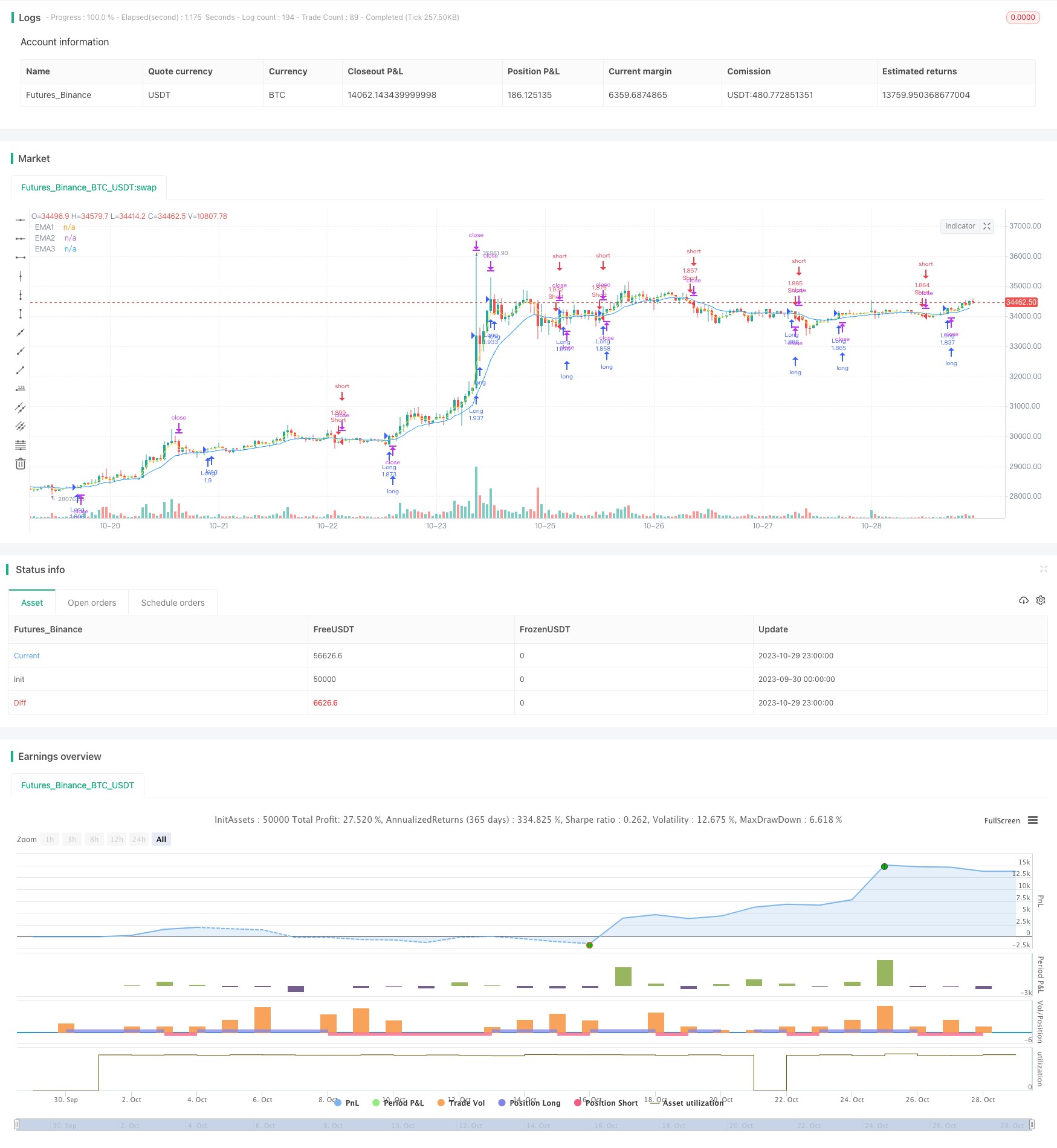

বহুভুজ চলমান গড় কৌশলটি বিভিন্ন সময়ের একাধিক চলমান গড়ের সাথে একটি বহুভুজ তৈরি করে এবং বহুভুজের অগ্রগতিকে ট্রেডিং সংকেত হিসাবে ব্যবহার করে। এই প্রবণতা অনুসরণকারী কৌশলটি একাধিক সময়সীমা অন্তর্ভুক্ত করে এবং কার্যকরভাবে বাজার গোলমাল ফিল্টার করতে পারে এবং মূল প্রবণতাটি ক্যাপচার করতে পারে।

কৌশলগত যুক্তি

এই কৌশলটি একটি বহুভুজ চ্যানেল গঠনের জন্য 3 পিরিয়ড, 7 পিরিয়ড এবং 13 পিরিয়ড ইএমএগুলির মতো বেশ কয়েকটি ইএমএ প্লট করে। যখন দাম ইএমএগুলির উপরে ভেঙে যায়, তখন একটি দীর্ঘ সংকেত উত্পন্ন হয়। যখন দাম ইএমএগুলির নীচে ভেঙে যায়, তখন একটি সংক্ষিপ্ত সংকেত উত্পন্ন হয়। এটি অনেকগুলি মিথ্যা ব্রেকআউট এড়াতে সহায়তা করে।

কোডটি বন্ধ> ইএমএ 1 এবং ইএমএ 1> ইএমএ 2 এবং ইএমএ 2> ইএমএ 3 এর মতো শর্তাবলী ব্যবহার করে ইএমএগুলির সাথে বন্ধের দামের তুলনা করে অগ্রগতি সংকেতগুলি নির্ধারণ করে। ব্যাকটেস্ট সময়সীমা সীমাবদ্ধ করতে সময় শর্ত time_cond যুক্ত করা হয়। প্রবেশের পরে লাভগুলি রক্ষা করতে কৌশলটি একটি ট্রেলিং স্টপ লস ব্যবহার করে।

সুবিধা

এই কৌশলটির সবচেয়ে বড় সুবিধা হ'ল গোলমাল এড়ানোর জন্য ফিল্টার হিসাবে একাধিক চলমান গড় ব্যবহার করে মূল প্রবণতা দিকটি কার্যকরভাবে ক্যাপচার করার ক্ষমতা। ট্রেইলিং স্টপ লস সময়মতো মুনাফা নেয়।

ঝুঁকি এবং সমাধান

মূল ঝুঁকিটি হ'ল এই কৌশলটি প্রবণতা বিপরীত পয়েন্টগুলি সনাক্ত করতে ব্যর্থ হয় এবং প্রবণতা বিপরীতের সময় ক্ষতির দিকে পরিচালিত করতে পারে। অনুপযুক্ত এমএ সময়কালের সেটিংসও ওভারট্রেডিং বা বিলম্বিত সংকেতগুলির ফলাফল হতে পারে। এমএ সংমিশ্রণগুলি অনুকূল করে, বিপরীত সূচক যুক্ত করে, স্টপ লস পরিসীমা প্রসারিত করে ইত্যাদির মাধ্যমে ঝুঁকিগুলি হ্রাস করা যেতে পারে।

অপ্টিমাইজেশান নির্দেশাবলী

কৌশলটি নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ করা যেতে পারেঃ

-

সর্বোত্তম সমন্বয় খুঁজে পেতে এমএ সময়সীমা অপ্টিমাইজ করুন।

-

সময়মত ট্রেড থেকে বেরিয়ে আসার জন্য RSI এবং MACD এর মতো বিপরীতমুখী সূচক যুক্ত করুন।

-

অকাল স্টপ লস হ্রাস করার জন্য স্টপ লস পরিসীমা এবং অফসেট অপ্টিমাইজ করুন।

-

বিভিন্ন পণ্যের জন্য প্যারামিটারগুলি অনুকূলিতকরণ উন্নত করতে।

সংক্ষিপ্তসার

বহুভুজ চলমান গড় কৌশল সাধারণত একটি নির্ভরযোগ্য এবং কার্যকর প্রবণতা অনুসরণকারী সিস্টেম। এর সবচেয়ে বড় শক্তি হ'ল শব্দটি উল্লেখযোগ্যভাবে ফিল্টার করার সময় মূল প্রবণতা ক্যাপচার করা। তবে বিপরীতগুলি সনাক্ত করতে এর কিছু সীমাবদ্ধতা রয়েছে। আমরা প্যারামিটার অপ্টিমাইজেশন, সহায়ক সূচকগুলি যুক্ত করে ইত্যাদির মাধ্যমে এটি উন্নত করতে পারি। এটি সুস্পষ্ট প্রবণতা সহ বাজারগুলির জন্য উপযুক্ত এবং সঠিকভাবে ব্যবহার করা হলে স্থিতিশীল মুনাফা তৈরি করতে পারে।

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Crypto-Oli

//@version=4

strategy("BLANK Strategy + TSL", initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, pyramiding=1, commission_value=0.075, overlay=true)

////////////////////////////////////////////////////////////////////////////////

// BACKTESTING RANGE

// From Date Inputs

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2019, title = "From Year", minval = 1970)

// To Date Inputs

toDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2020, title = "To Year", minval = 1970)

// Calculate start/end date and time condition

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = true

////////////////////////////////////////////////////////////////////////////////

/// YOUR INPUTS BELOW - DELET EXAPLES ///

ema1=ema(close,input(3))

ema2=ema(close,input(7))

ema3=ema(close,input(13))

/// PLOTS IF YOU NEED BELOW - DELET EXAPLES ///

plot(ema1, "EMA1", color.yellow)

plot(ema2, "EMA2", color.white)

plot(ema3, "EMA3", color.blue)

/// YOUR CONDITIONS BELOW - DELET EXAPLES ///

longCondition = close>ema1 and ema1>ema2 and ema2>ema3 and time_cond

shortCondition = close<ema1 and ema1<ema2 and ema2<ema3 and time_cond

/// EXECUTION ///

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", trail_points = close * 0.05 / syminfo.mintick, trail_offset = close * 0.02 / syminfo.mintick)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", trail_points = close * 0.05 / syminfo.mintick, trail_offset = close * 0.02 / syminfo.mintick)

- বোলিংজার ব্যান্ড ট্রেন্ড বিপরীত কৌশল

- ওয়াল স্ট্রিট সিসিআই সূচকের উপর ভিত্তি করে ক্যারপটো ট্রেডিং কৌশল

- এসএমআই এরগডিক অস্সিলেটর মোমেন্টাম ট্রেডিং কৌশল

- ডনচিয়ান চ্যানেলের উপর ভিত্তি করে কৌশল অনুসরণ করে প্রবণতা

- রোজ ক্রস স্টার ডাবল ইন্ডিকেটর ভোল্টেবিলিটি স্ট্র্যাটেজি

- অ্যাডাপ্টিভ এটিআর ট্রেন্ড ব্রেকআউট কৌশল

- বোলিংজার ব্যান্ড মোমেন্টাম বার্স্ট কৌশল

- মাল্টি-ফ্যাক্টর কৌশল

- পর্যায়ক্রমিক বিনিয়োগের উপর ভিত্তি করে গোল্ডেন ট্রেন্ড ট্র্যাকিং কৌশল

- ইচিমোকু কিঙ্কো হিও ক্রস কৌশল

- পিভট ডিটেক্টর ওসিলেটর ট্রেন্ড ট্রেডিং কৌশল

- ভ্যারিয়েন্স রিভার্সন ট্রেডিং কৌশল

- ইএমএ ক্রসওভারের উপর ভিত্তি করে ট্রেন্ড ট্রেডিং কৌশল

- বোলিংজার ব্যান্ডস বিপরীতমুখী ওসিলেশন ট্রেন্ড কৌশল

- ইএমএ এবং এমএএমএ সূচক ভিত্তিক ট্রেডিং কৌশল

- এহলার্স লিডিং ইন্ডিকেটর ট্রেডিং কৌশল

- চলমান গড়ের উপর ভিত্তি করে ট্রেন্ড অনুসরণকারী কৌশল

- লেলেডেক ডিইসি কৌশল

- অটো কিনে স্কাল্পার কৌশল সহ স্টোকাস্টিক আরএসআই

- স্কেলযোগ্যতার সাথে ব্রেকআউট ট্রেডিং কৌশল