ক্রিপ্টোকারেন্সি গ্রিড ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখ: ২০২৪-০১-১৯ ১৪ঃ১৭ঃ৫০ট্যাগঃ

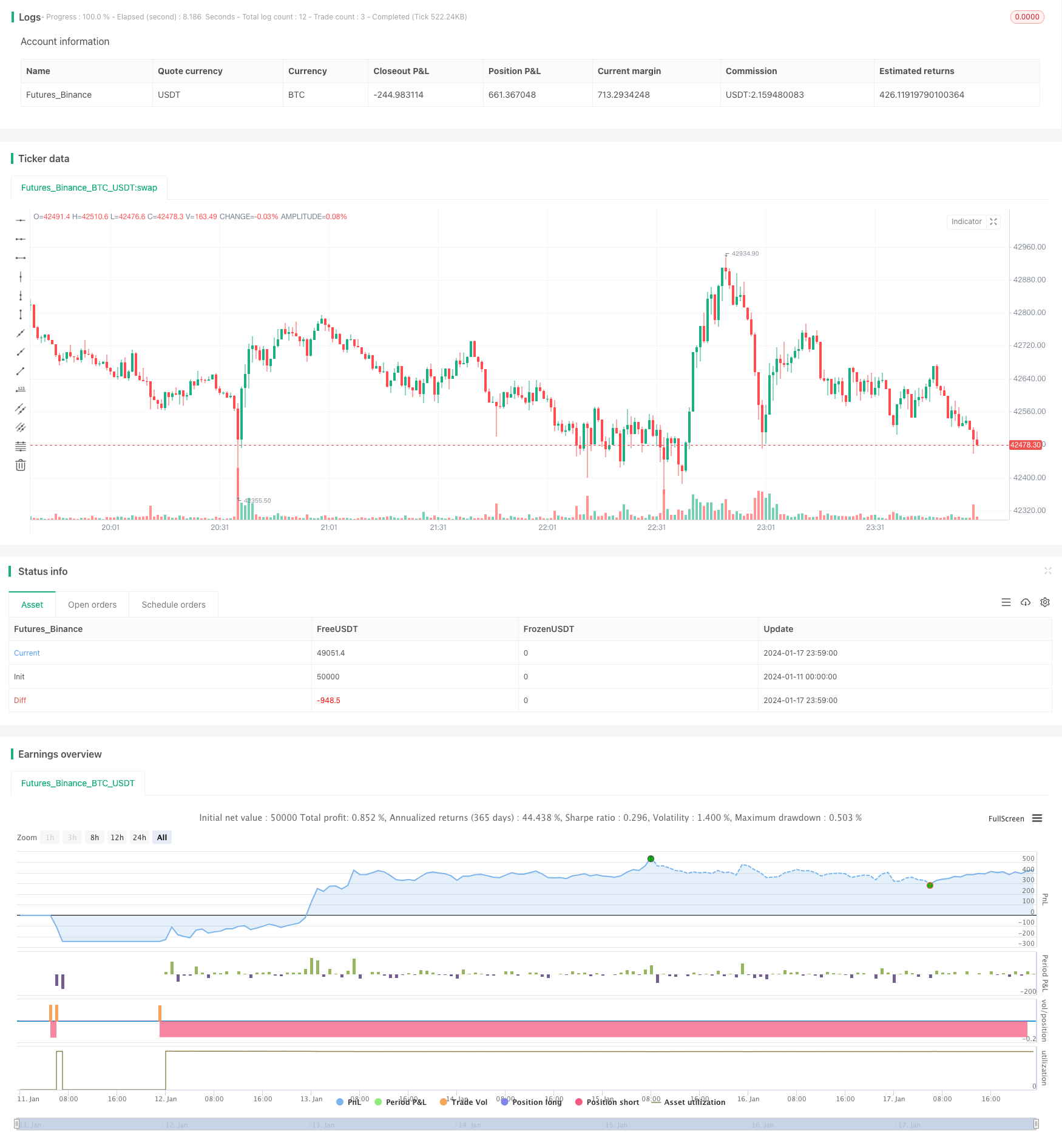

সারসংক্ষেপ

এটি গ্রিড ট্রেডিং পদ্ধতির উপর ভিত্তি করে একটি অভিযোজিত ক্রিপ্টোকারেন্সি গ্রিড ট্রেডিং কৌশল। এটি বাজারের ওঠানামা উপর ভিত্তি করে গ্রিড ট্রেডিংয়ের দামের পরিসীমা স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে পারে এবং সেই দামের পরিসরের মধ্যে কার্যকর arbitrage ট্রেডিং পরিচালনা করতে পারে।

কৌশল নীতি

এই কৌশলটির মূল ধারণা হল:

-

ঐতিহাসিক উচ্চ এবং নিম্ন মূল্যের উপর ভিত্তি করে একটি ট্রেডিং গ্রিড মূল্য পরিসীমা গতিশীলভাবে গণনা করুন।

-

এই মূল্য পরিসীমা মধ্যে সমান ব্যবধানে N গ্রিড লাইন সেট করুন।

-

যখন দাম প্রতিটি গ্রিড লাইন অতিক্রম করে, তখন একটি নির্দিষ্ট পরিমাণের সাথে লং বা শর্ট পজিশন খুলুন।

-

সংলগ্ন গ্রিড লাইন এবং লাভের জন্য বন্ধ অবস্থানের মধ্যে মধ্যস্থতা।

-

যখন দাম আবার গ্রিড রেঞ্জের মধ্যে প্রবেশ করে, তখন গ্রিড লাইনগুলির সীমান্ত ব্যয়ে পজিশন খোলা চালিয়ে যান।

-

গ্রিডের দামের পরিসরের মধ্যে উচ্চ-ফ্রিকোয়েন্সি আরবিট্রেজ ট্রেডিংয়ের জন্য এই চক্রটি পুনরাবৃত্তি করুন।

বিশেষত, কৌশলটি প্রথমে কনফিগার করা লুকব্যাক উইন্ডো (i_boundLookback) এবং অস্থিরতা পরিসীমা (i_boundDev) পরামিতি অনুসারে রিয়েল টাইমে গ্রিডের উপরের এবং নীচের সীমা গণনা করে।

তারপর N গ্রিড লাইন (i_gridQty) সমানভাবে উপরের এবং নীচের সীমা মধ্যে বিভক্ত করা হয়। এই গ্রিড লাইন দাম gridLineArr অ্যারে সংরক্ষণ করা হয়।

যখন মূল্য একটি গ্রিড লাইন অতিক্রম করে, তখন একটি নির্দিষ্ট পরিমাণ (কৌশল মূলধন গ্রিডের সংখ্যা দ্বারা বিভক্ত) দীর্ঘ বা সংক্ষিপ্ত অবস্থান খোলার জন্য ব্যবহৃত হয়। অর্ডার রেকর্ডগুলি অর্ডারআর অ্যারেতে রাখা হয়।

যখন মূল্য আবার সংলগ্ন গ্রিড লাইনটি অতিক্রম করে, তখন এটি পূর্ববর্তী অর্ডারগুলির সাথে মিলিত হতে পারে এবং মুনাফা অর্জনের জন্য অবস্থান বন্ধ করতে পারে।

এই চক্রটি উচ্চ-ফ্রিকোয়েন্সি আরবিট্রেজের জন্য দামের ওঠানামা পরিসরের মধ্যে পুনরাবৃত্তি করুন।

সুবিধা বিশ্লেষণ

ঐতিহ্যগত গ্রিড কৌশলগুলির তুলনায় এই কৌশলটির সবচেয়ে বড় সুবিধা হল যে, গ্রিড ব্যাপ্তি স্বয়ংক্রিয়ভাবে বাজারের ওঠানামা অনুসারে সামঞ্জস্য করা হয়, নিম্নলিখিত বৈশিষ্ট্যগুলির সাথেঃ

-

সম্পূর্ণরূপে স্বয়ংক্রিয়, কোন ম্যানুয়াল হস্তক্ষেপ প্রয়োজন।

-

দামের প্রবণতা ধরা এবং প্রবণতা দিকের ট্রেড করতে সক্ষম।

-

নিয়ন্ত্রণযোগ্য ঝুঁকি, একতরফা ঝুঁকি এড়ানো।

-

উচ্চ ট্রেডিং ফ্রিকোয়েন্সি এবং মুনাফা মার্জিন।

-

সহজেই বোঝা যায়, সহজ কনফিগারেশন।

-

উচ্চ মূলধন ব্যবহার, সহজেই ফাঁদে পড়ে না।

-

রিয়েল টাইমে বাজারের পরিবর্তন প্রতিফলিত করে, অ্যালগরিদমিক ট্রেডিংয়ের জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

যদিও এই কৌশলটির অনেক সুবিধা রয়েছে, তবে কিছু ঝুঁকিও রয়েছে, প্রধানত নিম্নলিখিত বিষয়গুলিতে কেন্দ্রীভূতঃ

-

চরম দামের পরিবর্তনে ক্ষতির সম্ভাবনা বেশি।

-

লাভের জন্য উপযুক্ত হোল্ডিং পিরিয়ড এবং ট্রেডিং জুটি প্রয়োজন।

-

মূলধন স্কেলকে অস্থিরতার পরিসরের সাথে মেলে।

-

প্যারামিটারগুলির ঘন ঘন পর্যবেক্ষণ এবং অপ্টিমাইজেশান প্রয়োজন হতে পারে।

এর মধ্যে নিম্নলিখিতগুলি অন্তর্ভুক্ত রয়েছেঃ

-

গ্রিড স্পেসিং বৃদ্ধি করুন গ্রিড পরিসীমা প্রসারিত করতে।

-

আরো স্থিতিশীল ট্রেডিং জোড়া বেছে নিন।

-

পর্যাপ্ত তরলতার জন্য মূলধন স্কেল সামঞ্জস্য করুন।

-

স্বয়ংক্রিয় পর্যবেক্ষণ এবং সতর্কতা ব্যবস্থা স্থাপন করা।

অপ্টিমাইজেশান নির্দেশাবলী

কৌশলটি নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ করা যেতে পারেঃ

-

গতিশীল গ্রিড: অস্থিরতার ভিত্তিতে স্বয়ংক্রিয়ভাবে গ্রিড প্যারামিটারগুলি সামঞ্জস্য করুন।

-

স্টপ লস মেকানিজম: চরম ঝুঁকি সীমাবদ্ধ করার জন্য যুক্তিসঙ্গত স্টপ লস অবস্থান নির্ধারণ করুন।

-

যৌগিক গ্রিড: সময় ব্যবহারকে সর্বোচ্চ করতে বিভিন্ন সময়ের জন্য বিভিন্ন প্যারামিটার ব্যবহার করে গ্রিডগুলি একত্রিত করুন।

-

মেশিন লার্নিং: নিয়মের পরিবর্তে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করার জন্য নিউরাল নেটওয়ার্ক ব্যবহার করুন।

-

ক্রস মার্কেট আর্বিট্রেজ: বিনিময় বা মুদ্রা জোড়া মধ্যে সালিশ।

সংক্ষিপ্তসার

সংক্ষেপে, এটি সালিশের জন্য একটি খুব ব্যবহারিক অভিযোজিত ক্রিপ্টো গ্রিড ট্রেডিং কৌশল। ঐতিহ্যগত গ্রিড কৌশলগুলির তুলনায়, এর সবচেয়ে বড় বৈশিষ্ট্য হ'ল বাজারের পরিবর্তনের উপর ভিত্তি করে গ্রিড পরিসরের স্বয়ংক্রিয় সমন্বয়, যা ব্যবসায়ীদের তাদের নিজস্ব ট্রেডিং পরিসীমা কনফিগার করতে দেয়। কৌশল যুক্তি পরিষ্কার এবং বুঝতে এবং কনফিগার করা সহজ, কিছু ভিত্তি সহ স্বতন্ত্র বিনিয়োগকারীদের জন্য উপযুক্ত এবং ট্রেডিং অ্যালগরিদমগুলির জন্য একটি টেম্পলেট হিসাবেও। সঠিক পরামিতি টিউনিংয়ের সাথে খুব উচ্চ মূলধন ব্যবহারের দক্ষতা অর্জন করা যায়।

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average

i_boundLookback = input(group="Grid Bounds", title="(Auto) Bound Lookback", defval=250, type=input.integer, maxval=500, minval=0) // when calculating auto grid bounds, how far back should we look for a High & Low, or what should the length be of our sma

i_boundDev = input(group="Grid Bounds", title="(Auto) Bound Deviation", defval=0.10, type=input.float, maxval=1, minval=-1) // if sourcing auto bounds from High & Low, this percentage will (positive) widen or (negative) narrow the bound limits. If sourcing from Average, this is the deviation (up and down) from the sma, and CANNOT be negative.

i_upperBound = input(group="Grid Bounds", title="(Manual) Upper Boundry", defval=0.285, type=input.float) // for manual grid bounds only. The upperbound price of your grid

i_lowerBound = input(group="Grid Bounds", title="(Manual) Lower Boundry", defval=0.225, type=input.float) // for manual grid bounds only. The lowerbound price of your grid.

i_gridQty = input(group="Grid Lines", title="Grid Line Quantity", defval=8, maxval=15, minval=3, type=input.integer) // how many grid lines are in your grid

f_getGridBounds(_bs, _bl, _bd, _up) =>

if _bs == "Hi & Low"

_up ? highest(close, _bl) * (1 + _bd) : lowest(close, _bl) * (1 - _bd)

else

avg = sma(close, _bl)

_up ? avg * (1 + _bd) : avg * (1 - _bd)

f_buildGrid(_lb, _gw, _gq) =>

gridArr = array.new_float(0)

for i=0 to _gq-1

array.push(gridArr, _lb+(_gw*i))

gridArr

f_getNearGridLines(_gridArr, _price) =>

arr = array.new_int(3)

for i = 0 to array.size(_gridArr)-1

if array.get(_gridArr, i) > _price

array.set(arr, 0, i == array.size(_gridArr)-1 ? i : i+1)

array.set(arr, 1, i == 0 ? i : i-1)

break

arr

var upperBound = i_autoBounds ? f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, true) : i_upperBound // upperbound of our grid

var lowerBound = i_autoBounds ? f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, false) : i_lowerBound // lowerbound of our grid

var gridWidth = (upperBound - lowerBound)/(i_gridQty-1) // space between lines in our grid

var gridLineArr = f_buildGrid(lowerBound, gridWidth, i_gridQty) // an array of prices that correspond to our grid lines

var orderArr = array.new_bool(i_gridQty, false) // a boolean array that indicates if there is an open order corresponding to each grid line

var closeLineArr = f_getNearGridLines(gridLineArr, close) // for plotting purposes - an array of 2 indices that correspond to grid lines near price

var nearTopGridLine = array.get(closeLineArr, 0) // for plotting purposes - the index (in our grid line array) of the closest grid line above current price

var nearBotGridLine = array.get(closeLineArr, 1) // for plotting purposes - the index (in our grid line array) of the closest grid line below current price

strategy.initial_capital = 50000

for i = 0 to (array.size(gridLineArr) - 1)

if close < array.get(gridLineArr, i) and not array.get(orderArr, i) and i < (array.size(gridLineArr) - 1)

buyId = i

array.set(orderArr, buyId, true)

strategy.entry(id=tostring(buyId), long=true, qty=(strategy.initial_capital/(i_gridQty-1))/close, comment="#"+tostring(buyId))

if close > array.get(gridLineArr, i) and i != 0

if array.get(orderArr, i-1)

sellId = i-1

array.set(orderArr, sellId, false)

strategy.close(id=tostring(sellId), comment="#"+tostring(sellId))

if i_autoBounds

upperBound := f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, true)

lowerBound := f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, false)

gridWidth := (upperBound - lowerBound)/(i_gridQty-1)

gridLineArr := f_buildGrid(lowerBound, gridWidth, i_gridQty)

closeLineArr := f_getNearGridLines(gridLineArr, close)

nearTopGridLine := array.get(closeLineArr, 0)

nearBotGridLine := array.get(closeLineArr, 1)

- ডাবল টেক লাভ ডাবল স্টপ লস ট্রেলিং স্টপ লস বিটকয়েন পরিমাণগত কৌশল

- অ্যারন + উইলিয়ামস + এমএ + বিবি + এডিএক্স শক্তিশালী মাল্টি-ইন্ডিক্টর কৌশল

- ঘনিষ্ঠ কৌশল সহ এক্সপোনেনশিয়াল মুভিং মিডিয়ার এবং মুভিং মিডিয়ার ক্রসওভার

- ইচিমোকু ক্লাউড চার্টের উপর ভিত্তি করে একটি ট্রেন্ড কৌশল অপ্টিমাইজেশন

- ক্রস ট্রেন্ড বিপরীতকরণ তিন দশ ওসিলেটর দ্বৈত কৌশলগুলির সাথে মিলিত

- পরিমাণগত ট্রেডিংয়ের জন্য চলমান গড় কৌশল সহ ফিবোনাচি গড় মোমবাতি

- শতাংশের উপর ভিত্তি করে সরল ট্রেলিং স্টপ & কিনুন কৌশল

- গাউসিয়ান ত্রুটি ফাংশন ভিত্তিক পরিমাণগত ট্রেডিং কৌশল বিশ্লেষণ

- আরএসআই বিপরীতমুখী কৌশল

- আরএসআই-ভিডব্লিউএপি স্বল্পমেয়াদী পরিমাণ কৌশল

- একটি দ্বৈত চলমান গড় ক্রসওভার কৌশল

- ডাবল মুভিং এভারেজ ট্রেডিং কৌশল

- ইএমএ এবং ট্রেলিং স্টপ সহ সরবরাহ এবং চাহিদা অঞ্চল ভিত্তিক ট্রেডিং কৌশল

- বোলিংজার ব্যান্ডের উপর ভিত্তি করে ট্রেন্ড অনুসরণ কৌশল

- প্রসারিত দামের পরিমাণের প্রবণতা কৌশল

- অস্থিরতা ট্র্যাকিং স্বল্পমেয়াদী কৌশল

- আক্রমণাত্মক তল স্নিপিং পরিমাণগত কৌশল

- ট্রেডিং কৌশল অনুসারে প্রবণতা T3 সূচক ভিত্তিক

- স্টোকাস্টিক সূচক ভিত্তিক স্বল্পমেয়াদী ট্রেডিং কৌশল

- লন্ডন এসএমএ ক্রস ইটিএইচ রিভার্সাল ট্রেডিং কৌশল