টিএসআই এবং এইচএমএসিসিআই সূচকগুলির উপর ভিত্তি করে ট্রেন্ড সার্ফিং হেজিং কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-০১-২৩ ১১ঃ২৬ঃ১৪ট্যাগঃ

সারসংক্ষেপ

এই কৌশলটি টিএসআই এবং উন্নত সিসিআই সূচকগুলির দ্বিপাক্ষিক ট্রেডিং সংকেতগুলিকে একত্রিত করে এবং আরও স্থিতিশীল ধারাবাহিক মুনাফা অর্জনের লক্ষ্যে ঘন ঘন খোলা এবং বন্ধ পজিশনের জন্য একটি হেজিং পদ্ধতি গ্রহণ করে। মূল যুক্তিটি হল টিএসআই সূচকের দ্রুত এবং ধীর গতির গড়ের সোনার ক্রস এবং মৃত ক্রস, বাজারের দিকনির্দেশ নির্ধারণের জন্য এইচএমএসিসিআই সূচকের কেনা এবং বিক্রয় সংকেতগুলির সাথে মিলিত। ঝুঁকিগুলি খোলার শর্তগুলি সীমাবদ্ধ করে নিয়ন্ত্রণ করা হয়, যখন স্টপ লস এবং লাভ গ্রহণের যুক্তিগুলি সেট করা হয়।

কৌশল নীতি

কৌশলটি মূলত টিএসআই এবং এইচএমএসিসিআই সূচকগুলির সংমিশ্রণের উপর ভিত্তি করে।

টিএসআই সূচকটিতে ট্রেডিং সংকেতগুলি নির্ধারণের জন্য একটি দ্রুত চলমান গড় এবং একটি ধীর রয়েছে। যখন দ্রুত লাইনটি ধীর লাইনের মধ্য দিয়ে উপরে ভাঙবে, এটি একটি কিনুন সংকেত, এবং বিক্রয় সংকেতগুলির জন্য বিপরীত। এটি বাজারের প্রবণতাগুলির পরিবর্তনগুলি আরও সংবেদনশীলভাবে ক্যাপচার করতে পারে।

এইচএমএসিসিআই সূচকটি ঐতিহ্যবাহী সিসিআই সূচকের উপর ভিত্তি করে তৈরি করা হয়েছে, যা মূল্যের পরিবর্তে হুল মুভিং মিডিয়ার ব্যবহার করে, যা কিছু গোলমাল ফিল্টার করতে পারে এবং অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয় অঞ্চলগুলি বিচার করতে পারে। অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয় অঞ্চলগুলি আরও TSI সূচকের সংকেত দিকটি নিশ্চিত করতে পারে।

কৌশলটির মূল যুক্তি হল এই দুটি সূচকের বিচারকে একত্রিত করা এবং মিথ্যা সংকেতগুলি ফিল্টার করার জন্য কিছু অতিরিক্ত শর্ত নির্ধারণ করা, যেমন বিপরীত সংকেতগুলির গুণমান নিয়ন্ত্রণের জন্য একাধিক সময়ের মধ্যে পূর্ববর্তী বারগুলির বন্ধের মূল্য এবং সর্বোচ্চ এবং সর্বনিম্ন মূল্য পরীক্ষা করা।

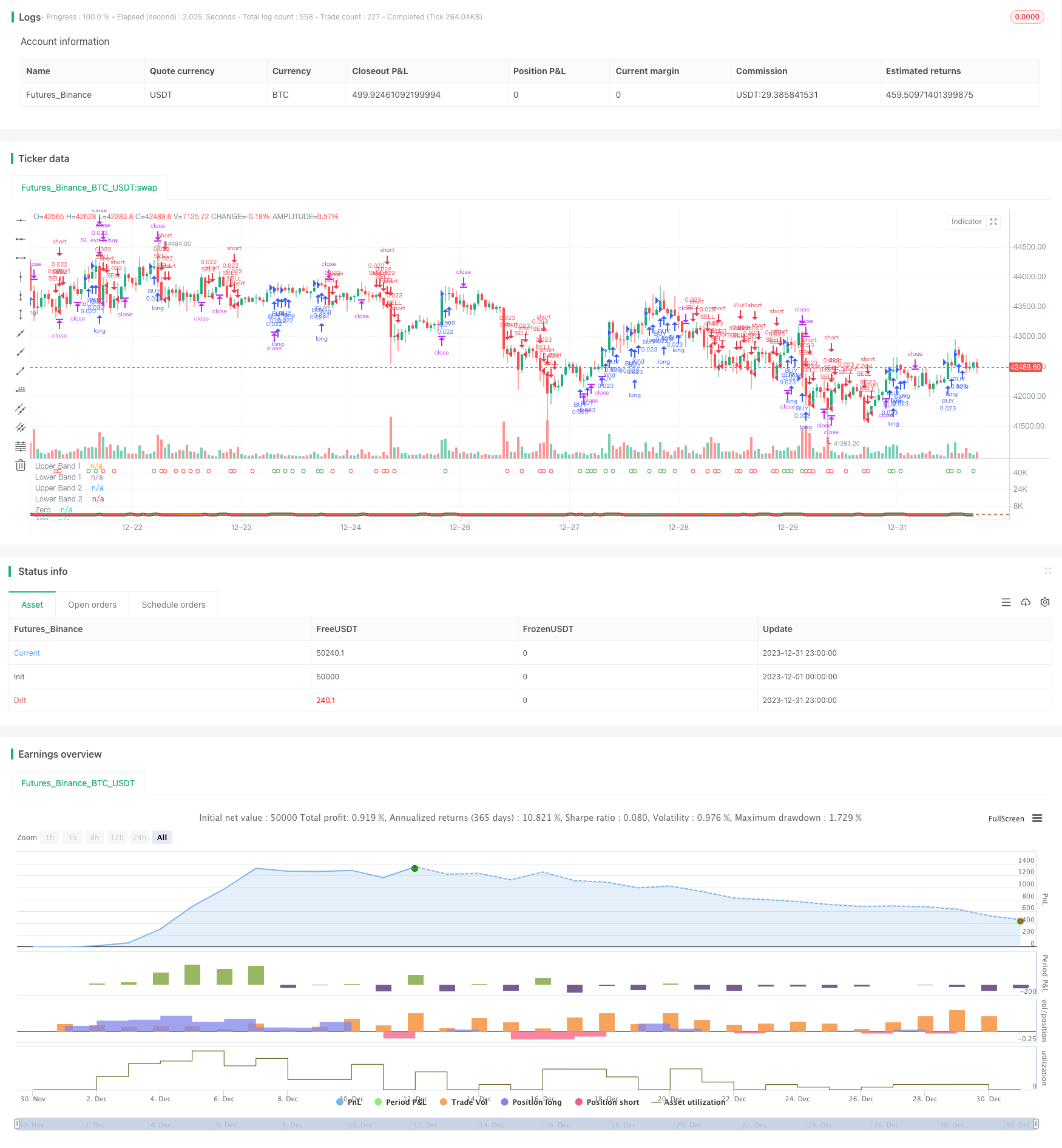

খোলার পজিশনের জন্য, যদি শর্ত পূরণ করা হয়, বাজার অর্ডারগুলি প্রতিটি বার বন্ধ হয়ে যায়, উভয় দীর্ঘ এবং সংক্ষিপ্ত যায়। এটি আরও স্থিতিশীল রিটার্ন পেতে পারে, তবে একটি হেজিং কৌশল ঝুঁকি গ্রহণ করে।

লাভ এবং স্টপ লসের জন্য, ফ্লোটিং স্টপ লস এবং লক্ষ্য লাভে পৌঁছানোর সময় সমস্ত অর্ডার বন্ধ করা হয়। এটি কার্যকরভাবে একমুখী ব্যবসায়ের ঝুঁকি নিয়ন্ত্রণ করতে পারে।

কৌশলটির সুবিধা

এটি একটি তুলনামূলকভাবে স্থিতিশীল এবং নির্ভরযোগ্য উচ্চ ফ্রিকোয়েন্সি হেজিং কৌশল। প্রধান সুবিধাগুলি হলঃ

- দ্বৈত সূচকগুলির সংমিশ্রণ কার্যকরভাবে মিথ্যা সংকেতগুলি এড়াতে পারে

- ঘন ঘন হেজিং অপারেশন প্রতি বার লাভ ও ক্ষতির আরো স্থিতিশীল ওঠানামা করে

- কঠোর খোলার যুক্তি এবং স্টপ লস শর্তগুলি ঝুঁকি নিয়ন্ত্রণ করতে পারে

- প্রবণতা এবং বিপরীত রায়ের সমন্বয় উচ্চতর ত্রুটি সহনশীলতার দিকে পরিচালিত করে

- কোন দিকনির্দেশমূলক পক্ষপাত নেই, বিভিন্ন বাজারের অবস্থার জন্য উপযুক্ত

- বড় নিয়মিত পরামিতি স্থান, বিভিন্ন পণ্যের জন্য অপ্টিমাইজ করা যেতে পারে

ঝুঁকি বিশ্লেষণ

মূল ঝুঁকিগুলি হলঃ

- উচ্চ ফ্রিকোয়েন্সি ট্রেডিংয়ের কারণে কমিশন হ্রাস

- একটি বেড়া মধ্যে লক করা থেকে পুরোপুরি এড়ানোর অসম্ভবতা

- যদি প্যারামিটার সঠিকভাবে সেট না করা হয় তবে খুব আক্রমণাত্মক প্রবেশ

- স্বল্পমেয়াদে একমুখী বিপুল ক্ষতি সহ্য করতে অসুবিধা

ঝুঁকিগুলি নিম্নলিখিতগুলির মাধ্যমে হ্রাস করা যেতে পারেঃ

- কম ফি প্রভাবের জন্য উপযুক্তভাবে খোলার ফ্রিকোয়েন্সি সামঞ্জস্য করুন

- সিগন্যালের গুণমান নিশ্চিত করার জন্য সূচক পরামিতিগুলি অপ্টিমাইজ করুন

- স্টপ লস প্রসারিত করুন কিন্তু আরো হেজিং ক্ষতির সম্মুখীন হন

- বিভিন্ন পণ্যের উপর পরীক্ষার পরামিতি

অপ্টিমাইজেশান নির্দেশাবলী

এই কৌশলটি অপ্টিমাইজ করার জন্য এখনও অনেক জায়গা রয়েছে, প্রধানতঃ

- পরীক্ষার মাধ্যমে সময়কাল, দৈর্ঘ্য ইত্যাদির মত প্যারামিটারগুলি অপ্টিমাইজ করা

- বিভিন্ন সূচক সংমিশ্রণের চেষ্টা করা যেমন এমএসিডি, বিওএলএল ইত্যাদি।

- খোলার লজিক পরিবর্তন করা, আরও কঠোর ফিল্টার সেট করা

- লাভ গ্রহণ এবং স্টপ লস কৌশল অপ্টিমাইজ করা যেমন গতিশীল, ব্রেকআউট স্টপ

- আরও স্থিতিশীল প্যারামিটার পরিসীমা খুঁজে পেতে মেশিন লার্নিং পদ্ধতি ব্যবহার করে

- বিভিন্ন ট্রেডিং প্রোডাক্ট এবং সময়সীমার উপর পরীক্ষা

- ব্যাপ্তি-সীমাবদ্ধ বাজারে অত্যধিক আক্রমণাত্মক লেনদেন এড়ানোর জন্য প্রবণতা সনাক্তকরণের সমন্বয়

সিদ্ধান্ত

সামগ্রিকভাবে এই কৌশলটি একটি স্থিতিশীল, নির্ভরযোগ্য হেজিং কৌশল যা উচ্চ ত্রুটি সহনশীলতা সহ। এটি প্রবণতা এবং বিপরীতমুখী সূচকগুলিকে একত্রিত করে, ঘন ঘন দ্বি-নির্দেশমূলক ব্যবসায়ের মাধ্যমে স্থিতিশীল রিটার্ন অর্জন করে। এছাড়াও, কৌশলটির নিজস্ব অপ্টিমাইজেশনের জন্য শক্তিশালী সম্ভাবনা রয়েছে এবং আরও গবেষণা করার জন্য একটি মূল্যবান উচ্চ ফ্রিকোয়েন্সি ট্রেডিং ধারণা উপস্থাপন করে।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the suns bipolarity

//©SeaSide420

//@version=4

strategy(title="TSI HMA CCI", default_qty_type=strategy.cash,default_qty_value=1000,commission_type=strategy.commission.percent,commission_value=0.001)

long = input(title="TSI Long Length", type=input.integer, defval=25)

short = input(title="TSI Short Length", type=input.integer, defval=25)

signal = input(title="TSI Signal Length", type=input.integer, defval=13)

length = input(33, minval=1, title="HMACCI Length")

src = input(open, title="Price Source")

ld = input(50, minval=1, title="Line Distance")

CandlesBack = input(8,minval=1,title="Candles Look Back")

StopLoss= input(3000,minval=1, title="Stop Loss")

TargetProfitAll= input(3000,minval=1, title="Target Profit Close All")

FromMonth=input(defval=1,title="FromMonth",minval=1,maxval=12)

FromDay=input(defval=1,title="FromDay",minval=1,maxval=31)

FromYear=input(defval=2020,title="FromYear",minval=2020)

ToMonth=input(defval=1,title="ToMonth",minval=1,maxval=12)

ToDay=input(defval=1,title="ToDay",minval=1,maxval=31)

ToYear=input(defval=9999,title="ToYear",minval=2017)

start=timestamp(FromYear,FromMonth,FromDay,00,00)

finish=timestamp(ToYear,ToMonth,ToDay,23,59)

window()=>true

ul = (ld)

ll = (ld-ld*2)

ma = hma(src, length)

cci = (src - ma) / (0.015 * dev(src, length))

price = close

double_smooth(src, long, short) =>

fist_smooth = ema(src, long)

ema(fist_smooth, short)

pc = change(price)

double_smoothed_pc = double_smooth(pc, long, short)

double_smoothed_abs_pc = double_smooth(abs(pc), long, short)

tsi_value = 100 * (double_smoothed_pc / double_smoothed_abs_pc)*10

tsi_value2=ema(tsi_value/10, signal)*10

cc = color.white

ct = color.new(color.gray, 90)

if cci<ll or cci[1]<ll

cc:=color.red

if cci>ul or cci[1]>ul

cc:=color.green

if cci<ul and cci>ll

cc:=color.new(color.yellow, 90)

ccc = color.white

if cci>ul

ccc:=color.green

if cci<cci[1] and cci<ul and cci>ll

ccc:=color.red

if cci<ll

ccc:=color.red

if cci>cci[1] and cci>ll and cci<ul

ccc:=color.green

tsiplot= plot(tsi_value, color=color.lime)

tsiplot2=plot(tsi_value2, color=color.red)

colorchange2 =tsi_value>tsi_value2?color.lime:color.orange

fill(tsiplot, tsiplot2, color=colorchange2, title="TSIBackground", transp=50)

band1 = hline(ul, "Upper Band 1", color=ct, linestyle=hline.style_dashed)

band0 = hline(ll, "Lower Band 1", color=ct, linestyle=hline.style_dashed)

fill(band1, band0, color=cc, title="MidBandBackground", transp=0)

band2 = hline(ul, "Upper Band 2", color=ct, linestyle=hline.style_dashed)

band3 = hline(ll, "Lower Band 2", color=ct, linestyle=hline.style_dashed)

cciplot2 = plot(cci, "CCIvHMA 2", color=color.black, transp=0, linewidth=5)

cciplot = plot(cci, "CCIvHMA", color=ccc, transp=0, linewidth=3)

hline(0, title="Zero")

hline(420, title="420")

hline(-420, title="-420")

fill(cciplot, cciplot2, color=ccc, title="CCIBackground", transp=0)

LongCondition=cci>cci[1] and cci>ll and src>src[CandlesBack] and tsi_value>tsi_value2

ShortCondition=cci<cci[1] and cci<ul and src<src[CandlesBack] and tsi_value<tsi_value2

plotshape(LongCondition, title="BUY", style=shape.circle, location=location.top, color=color.green)

plotshape(ShortCondition, title="SELL", style=shape.circle, location=location.top, color=color.red)

if strategy.openprofit>TargetProfitAll

strategy.close_all(when=window(),comment="close all profit target")

if LongCondition and strategy.openprofit>-1

strategy.order("BUY", strategy.long,when=window())

if ShortCondition and strategy.openprofit>-1

strategy.order("SELL", strategy.short,when=window())

strategy.exit("SL exit a sell", "SELL", loss = StopLoss,when=window())

strategy.exit("SL exit a buy", "BUY", loss = StopLoss,when=window())

- গতি এবং ভয় সূচক ক্রসওভার কৌশল

- দৈনিক পিভট পয়েন্টের উপর ভিত্তি করে স্বয়ংক্রিয় লং/শর্ট ট্রেডিং কৌশল

- ট্রিপল মুভিং মিডিয়ার পরিমাণগত ট্রেডিং কৌশল

- একটি এক্সপোনেন্সিয়াল মুভিং গড় উপর ভিত্তি করে একটি গতি ক্রসওভার কৌশল

- অ্যাডাপ্টিভ মুভিং এভারেজ এবং ওয়েটেড মুভিং এভারেজ ক্রসওভার ট্রেডিং স্ট্র্যাটেজি

- সমষ্টিগত মাল্টি-টাইমফ্রেম MACD RSI CCI StochRSI MA লিনিয়ার ট্রেডিং কৌশল

- মাল্টি-টাইমফ্রেম এমএসিডি ট্রেন্ড অনুসরণকারী কৌশল

- এমএসিডি এবং আরএসআই ভিত্তিক ট্রেডিং কৌশল অনুসরণ করে প্রবণতা

- একটি এটিআর চ্যানেল ব্রেকআউট পরিমাণগত ট্রেডিং কৌশল

- অনুকূলিত ATR এবং RSI ট্রেন্ড ট্রেজিং স্টপ লস সহ কৌশল অনুসরণ করে

- দ্বৈত চলমান গড় গোল্ডেন ক্রস অ্যালগরিদম

- RSI ডিভার্জেন্স ট্রেডিং কৌশল

- কৌশল অনুসরণ করে মাল্টি টাইমফ্রেম ট্রেন্ড

- গতিশীল গ্রিড ট্রেডিং কৌশল

- একটি দ্বৈত চলমান গড় নিশ্চিতকরণ সুবিধা লাইন কৌশল

- ক্রিপ্টো আরএসআই মিনি-স্নাইপার দ্রুত প্রতিক্রিয়া ট্রেন্ড অনুসরণ কৌশল